Где зароют собаку в заявлении ФРС?

2-02-2017, 14:57. Разместил: Редакция ОКО ПЛАНЕТЫ

Где зароют собаку в заявлении ФРС?

Предстоящая публикация заявления по денежно-кредитной политике, по итогам заседания Комитета по открытому рынку традиционно вызывала 2-3-дневную паузу активности на рынках, отмечает в статье Владимир Солодухин.

Владимир Солодухин

Экономика США показала устойчивый рост ВВП в 2016 г., сохранилась положительная динамика в цифрах по безработице: к декабрю она снизилась до 4,7% в сравнении с 5,0% годом ранее, опережающий косвенный индикатор занятости (число обращений за пособиями по безработице) устойчиво удерживался в пределах "качественного" уровня 300 тыс. обращений в месяц.

Отраслевые индикаторы бизнес-настроений также в последние месяцы были в "зоне экспансии" и даже серьезно прибавили после избрания Трампа. Помимо индикаторов занятости, являющейся в настоящий момент ключевым фактором, определяющим денежную политику Федерального резерва, рекордных показателей с 2008 г. достигли, например, показатели продажи автомобилей и объемов потребительского кредитования.

На своем последнем заседании 2016 г. в конце декабря ФРС, воспользовавшись действительно отличными макроэкономическими данными, вполне ожидаемо повысила ставку на очередные 0,25%. Рынки отрефлексировали повышением сильно загодя, никаких шоков оно не вызвало, напротив, скорее вызвало вздох облегчения - все как должно было быть! - и даже усилило поствыборное ралли, позволив биржевым индексам закрыть год на рекордных уровнях.

Комментарий к решению позволил участникам рынка построить ожидания в 3 вероятных повышения ставки на те же 0,25% в 2017. Позже, правда, на несколько смешанных макроэкономических индикаторах и возрастающих рисках глобальных рынков возобладали более осторожные оценки, и на текущий момент эксперты скорее сходятся на 2-х "ножах", а медианные оценки уровня ставок самими "центробанкерами" сходятся на цифре 1,375% на конец 2017 г. Т. е. действительно ничего интересного от нынешнего заседания и последующего заявления ожидать не приходится.

В очередной раз мастера толкования заявлений и протоколов ФРС, отточившие свое искусство еще на "иррационально избыточном" Алане Гринспене, будут до "классных глаз" анализировать сочетания слов и знаков препинания, высматривая в них подобие хрустального шара, ранние сигналы "повышения вероятности некоторого смягчения риторики" или "нарастающую уверенность в проявлении четких сигналов скорого ускорения восстановления". Традиционно есть две небольшие партии в аналитическом сообществе, одна из которых прогнозирует в нынешнем заявлении раннее "смягчение риторики" (прогнозов снижения ставки никто всерьез не воспримет), а вторая – ставит на tail-risk очередного повышения на 25 базисных пунктов уже сегодня вечером. Ничего нового под луной.

Рынки, скорее всего, и в наиболее вероятном сценарии и в последнем (подъем ставки на 25 пунктов) не испытают шока и, пожалуй, во втором случае устроят некоторую коррекцию в биржевых индексах, но также, вряд ли существенную, - так как подобное действие со стороны Федерального Резерва будет означать его высокую уверенность в устойчивости роста американской экономики. В той же фазе начала роста ставок в 2003-2005 гг. акции продолжали уверенный рост. Некоторое повышение испытает кривая доходностей американских treasuries, но и там после успокоения, рост ставок скорее всего составит менее этих самых 25 пунктов, т. к. долгосрочные перспективы экономики все еще не ясны, а результаты от заявленных новой администрацией реформ вряд ли наступят быстро.

Ключевым отличием нынешнего заседания будет то, что это заседание – первое для ФРС при заступившем президенте Трампе и его администрации. И то, что действительно имеет смысл тщательно изучать в сегодняшнем заявлении и позже в протоколах, - пожалуй уже прозвучало в устных заявлениях ряда представителей ФРС в середине прошедшего января – о возможности более раннего начала выхода Федрезерва из казначейских бумаг. Пока в виде прекращения rollever-а, - покупки новых размещений на деньги получаемые им от погашаемых выпусков. Председатель Джанет Йеллен также подтвердила, что проект таких мер "есть на ее столе".

Ряд комментаторов, пока в большинстве своем политических нежели рыночных, на фоне продолжающегося противостояния "глобалистов-банкстеров" и вновь избранного президента администрации склонны усматривать в таких действиях ФРС, очевидным образом находящегося на стороне первых, достаточно мощный «контраргумент» в этом противостоянии. И если это так, то именно сейчас совершенно своевременно его предъявить. Ранняя «разгрузка» Федрезервом своего баланса от казначейских бумаг, - а это несколько десятков миллиардов долларов в месяц, - сумма составляющая десятки процентов от необходимых новых размещений - способна вызвать серьезный рост ставок в средней и длинной части кривой доходности при формально низкой ключевой ставке. И на фоне устойчивого тренда сокращения покупок «трежерей», со стороны основных иностранных держателей в последние месяцы, – а это опять таки миллиарды долларов выбывающие из финансирования дефицита бюджета США и «перекатывания» госдолга, - это способно вызвать самоусиливающийся процесс роста ставок.

А в случае значимых рыночных шоков в Китае, Японии или Европе, когда последние могут прибегнуть к продажам казначейских бондов США уже не только для балансирования собственных валют и кредитных рынков снижение также может носить шоковый характер. Опять-таки, если раннее сокращение баланса ФРС не рассматривалось экспертами как вероятное даже на горизонте 1 года, то теперь в отраслевых медиа срок возможного начала в наиболее жестких оценках сместился едва ли не на март этого года.

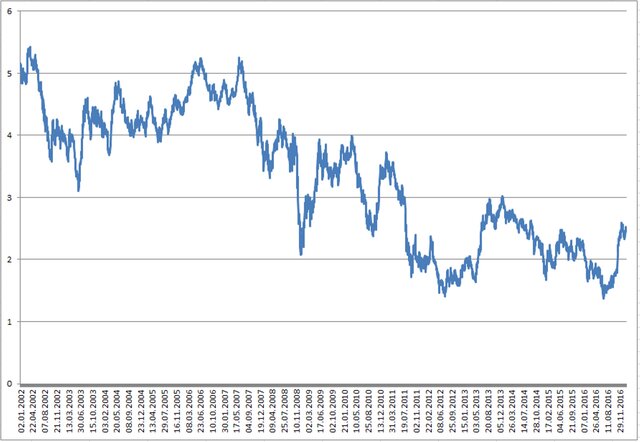

Доходность 10 летних казначейских облигаций США

Данные ФРС США

Реализация президентом Трампом его "новой рейганомики", предполагающей фискальные меры по сокращению корпоративного налогообложения и налогов для домохозяйств, программы стимулов создания рабочих мест и потребления домохозяйств и наращивания стимулов для капитальных расходов компаний, что непосредственно должно вызвать еще более масштабное, чем при ушедшей администрации расширение бюджетного дефицита и соответственно дальнейший стремительный рост госдолга, мягко говоря, становится проблематичной, если не несбыточной.

Парадигма главного стратега новой администрации Стива Бэннона масштабного обновления инфраструктуры и реиндустриализации для возвращения в страну 25 млн рабочих мест, "пока ставки фактически отрицательные", рушится еще до того, как основные законопроекты преодолеют также не вполне дружественный Трампу американский парламент.

Таким образом, если расшифровка этих сигналов в комментариях руководителей ФРС и медийных вбросах не есть плод чрезмерной тревожности отдельных членов экспертного сообщества (а основания не думать так присутствуют), сегодняшний вечер перестает быть томным и появляется серьезный повод вчитываться в заявление ФРС и далее в протоколы. И если мы увидим их там сегодня или завтра (вполне вероятно, данный материал выйдет уже после публикации заявления), значит "коллективный Антитрамп" открыто расширился и это объявление куда как более серьезных ставок, нежели марши протеста против иммиграционных запретов. Тогда следует ожидать либо более примирительной речи нового президента в адрес "банкстеров" по примеру произнесенной в штаб-квартире ЦРУ, либо нарастания риторики и повышения этих самых ставок и роста волатильности рынков по мере складывания картинки.

Управляющий активами Солодухин Владимир

Подробнее: http://www.vestifinance.ru/articles/80753

Вернуться назад