Monetary policy: О рубле и нефти

21-03-2020, 18:09. Разместил: Редакция ОКО ПЛАНЕТЫ

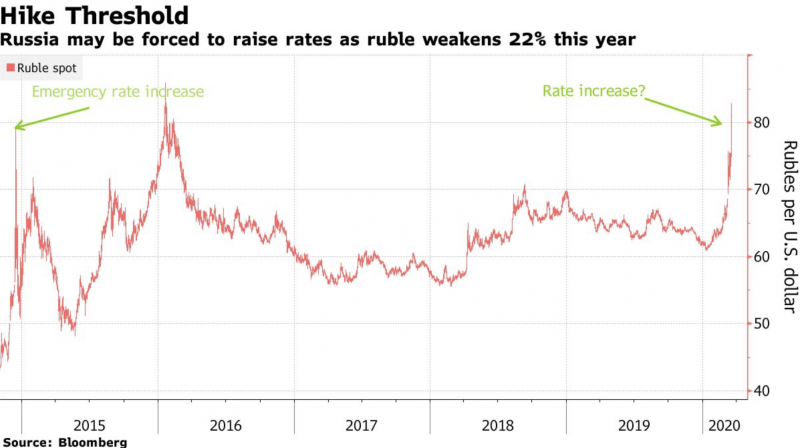

Сегодня Bloomberg развеселил информацией о том что рубль это вторая по волатильности валюта в мире на трехмесячном интервале. На первом месте мексиканский песо. И опубликовал диаграмму с намеком.

Намек состоит в том что российскому Центробанку пора подымать ставки.

Тут нужно сказать несколько вещей. Во-первых, курсовая политика ЦБ постоянно удивляет, о чем мы писали множество раз. Каждый раз когда нефть падает, мы видим скачки курса рубля. Такого быть не должно. Наверное каждый человек интуитивно понимает что такого быть не должно, но не знает принципов работы центральных банков. Поэтому рассказываю.

Задача любого ЦБ состоит в том чтобы обеспечить ценовую стабильность. Поскольку все товары это импорт, либо конкурируют с импортом, основным фактором ценовой стабильности является национальная валюта. Она не должна скакать. Если она скачет, значит ЦБ не выполняет свою работу. Собственно и в законе «О ЦБ» прямо написано что задача ЦБ состоит в том чтобы обеспечить стабильность рубля (статья 3).

Обеспечение стабильность курса национальной валюты это простейшая задача. Она чуть сложнее для тех стран, которые зависят от экспорта сырья (нефти, газа, алмазов и др.), но всё равно простая. Объясняю как работают центральные банки в тех странах, где платежный баланс сильно зависит от экспорта сырья. Допустим, вы экспортируете нефть и доля нефти в экспорте вашей страны существенная. Нефть постоянно колеблется в цене и вы не хотите чтобы нац валюта у вас прыгала вместе с нефтью. В этом случае вы прогнозируете цену на нефть на 10 лет вперёд. Допустим, вы сделали прогноз что средняя цена нефти на интервале 10 лет будет 40 долларов за баррель. Дальше вы устанавливаете такой курс национальной валюты, чтобы платежный баланс сводился в ноль при 40 долларах.

Соответственно, при цене нефти 50 долларов в страну поступает избыточное количество долларов. Вы выкупаете 10 долларов с каждого барреля и складируете в ЗВР. ЗВР у вас пухнут. Потом в какой-то момент цена на нефть падает до 30 долларов и вам чтобы удержать курс нужно уже продавать по 10 долларов с какого барреля. Курс при этом остается стабильным и не скачет.

Теперь объясните мне, ну что здесь сложного? С этой простейшей задачей справляются все: саудиты, катарцы, иранцы, кувейтцы, оманцы и все остальные. Допустим в 2008 году монетарные власти могли еще не понимать как этот механизм работает, но с 2008 года было уже 3 нефтяных шока. Уже 3 раза можно было во всём разобраться.

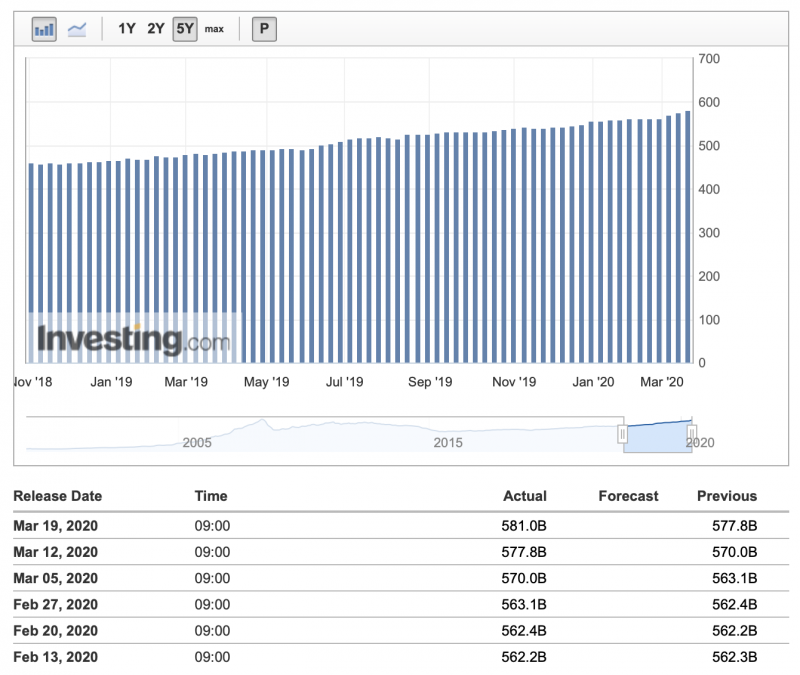

Теперь смотрите что у нас происходит с ЗВР.

Они растут!!! То есть ЦБ 10 лет копил валюту, чтобы в момент шока удержать рубль от падения, и вот этот момент наступил. И ЦБ не только не пытается сдержать скачки курса, но наоборот продолжает копить валюту дальше, в тот момент когда ее нужно продавать, чтобы поддержать рубль. То есть ЦБ играет против рубля.

Как это вообще возможно?

Теперь про подъем ставок. Это еще один сюр. Все развитые страны для борьбы с кризисом понизили ставки до нуля. Банк Англии понизил ключевую ставку с 0,75 до 0,1. ФРС с 1,75 до 0,25. Европейцы и японцы ничего не меняли, потому что у них и так ключевая ставка 0 и -0,1 соответственно. Там некуда снижать. А нам Bloomberg предлагает повысить ставку.

При этом Трамп пошел в Конгресс чтобы выпросить 850 миллиардов долларов на стимулирование экономики (из них 320 млрд. долларов это так называемые вертолетные деньги, то есть прямые выплаты населению в размере 1000 долларов на человека). И еще ФРС объявил очередной раунд количественного смягчения в размере 1,5 трлн. долларов. Примерно тоже самое дают все европейские страны. А у нас скорее всего будет всё наоборот. То есть ключевую ставку ЦБ, скорее всего, не повысит потому что это будет выглядеть совсем нелепо, но темпы роста агрегата М2 сократит. Сейчас у нас М2 растет на 8% в год, сократят до нуля. Бизнес посадят на голодный паёк.

Это мой прогноз. Я не знаю как будет действовать ЦБ, но во время предыдущих нефтяных шоков (в 2008, 2015 и 2016 годах) ЦБ делал именно так. Причем в 2008 году ситуация была особенно смешная. Все развитые страны резко смягчили денежно-кредитную политику, а страны центральной и восточной Европы наоборот, денежно-кредитную политику резко ужесточили, руководствуясь рекомендациями МВФ. Получили спад. Российская экономика сократилась тогда на 12% за 4 квартала.

Короче, не надо так больше делать. Это выглядит нелепо.

Вернуться назад