Бионическая трансформация банков увеличит прибыль

21-07-2017, 09:32. Разместил: Редакция ОКО ПЛАНЕТЫ

Бионическая трансформация банков увеличит прибыль

Москва, 20 июля - "Вести.Экономика". Организациям следует более эффективно применять цифровые технологии в персонализированном взаимодействии с клиентами для повышения качества обслуживания, прибыльности и конкурентоспособности, отмечается в новом отчете компании The Boston Consulting Group.Несмотря на общие усилия, направленные на стабилизацию в посткризисный период, розничные банки продолжают испытывать сложности по многим причинам: это медленные процессы, несоответствие онлайн- и офлайн-возможностей, а также заурядность предложения клиентам. В новом отчете The Boston Consulting Group (BCG) "Глобальные рынки капитала, 2017 г.: Ускоряя бионическую трансформацию" утверждается, что для того, чтобы изменить ситуацию, требуются решительные действия. Этот ежегодный отчет компании BCG, подготовленный на основе данных исследования, которое включает в себя результаты сравнительного анализа качества банковских услуг для физических лиц Retail Banking Excellence (REBEX), а также опроса клиентов розничных банков (42 тыс. респондентов из 16 стран, декабрь 2016 - январь 2017), дает представление о современном состоянии отрасли. В отчете также описаны меры, которые следует предпринять розничным банкам, для того чтобы ускорить бионическую трансформацию и обеспечить для себя более успешное будущее. Согласно отчету бионическая трансформация способна увеличить чистую операционную прибыль розничных банков на 30% к 2020 г.

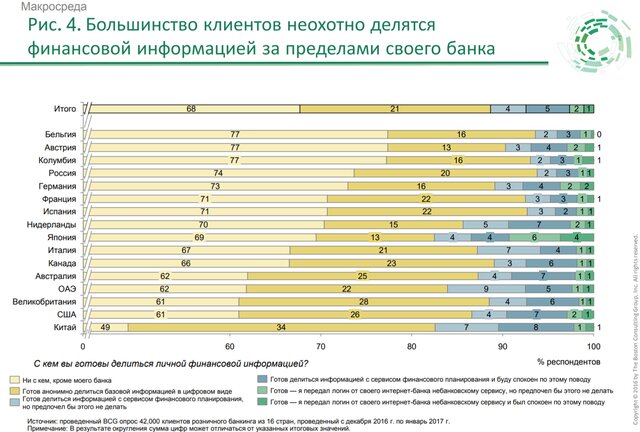

"Выводы отчета позитивны для российских банков, - комментирует Макс Хаузер, партнер и управляющий директор, руководитель практики финансовых институтов BCG в России и СНГ. – Клиенты розничных банков в России одни из самых скептически настроенных по отношению к передаче персональной информации кому-либо еще за пределами собственного банка, и лишь 27% из них готовы предоставлять ее организациям, не являющимися банками (один из самых низких показателей среди других стран в отчете). Следовательно, финтех-компании вряд ли смогут добиться прорыва на российском рынке.

Для того чтобы соответствовать ожиданиям клиентов и добиться успеха на рынке, российским розничным банкам необходимо фокусироваться на оптимизации и цифровизации клиентского опыта. Нужно внедрять фундаментально новые подходы, радикально переосмысливая элементы клиентского пути на основе использования искусственного интеллекта, роботизации и других инструментов, позволяющих улучшить качество сервиса. Новые процессы должны быть внедрены в масштабе всей организации.

Те игроки рынка финансовых услуг, которые первыми решат эту задачу, получат устойчивое конкурентное преимущество".

Общие выводы по ситуации в секторе розничных банковских услуг

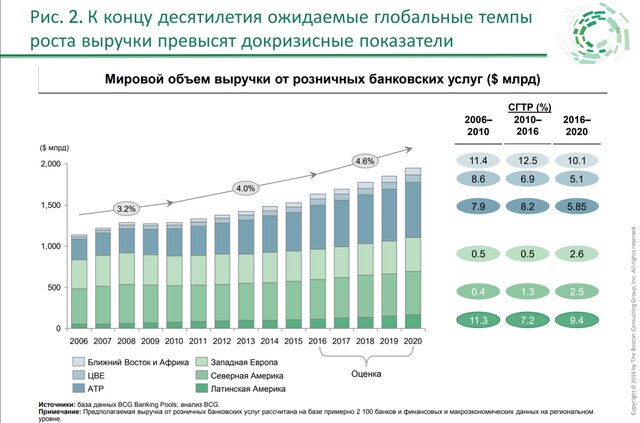

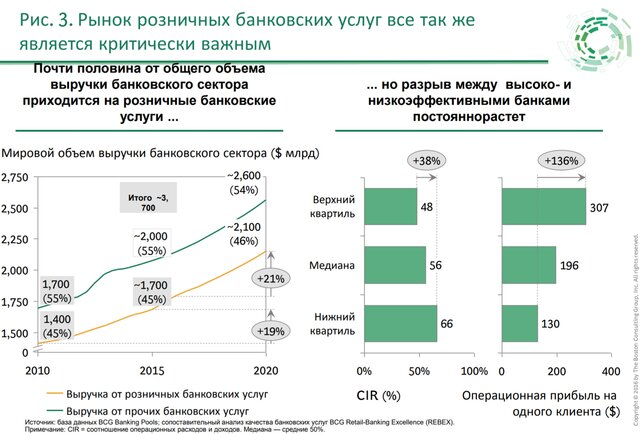

Сектор розничных банковских услуг остается важной частью индустрии финансовых услуг, и на него приходится 45% выручки от банковский деятельности. Более того, стабилизация макроэкономической ситуации вернула к позитивным значениям уровень глобальной выручки от розничной банковской деятельности, и совокупный среднегодовой темп ее роста (CAGR) в период с 2016 по 2020 гг. составлял 4,6%, что почти на 2% больше, чем до кризиса.Но если рассмотреть ситуацию в регионах более подробно, обнаруживается, что рост неравномерен. По оценкам BCG, на Ближнем Востоке, в Африке и Латинской Америке розничные банки достигнут совокупного среднегодового темпа роста за пять лет в период с 2016 по 2020 гг. от 9% до 10%, банки Азиатско-Тихоокеанского региона - около 6%, Центральной и Восточной Европы - 5%. Однако этот показатель для банков США и Западной Европы составит лишь около 2,5% за тот же период.

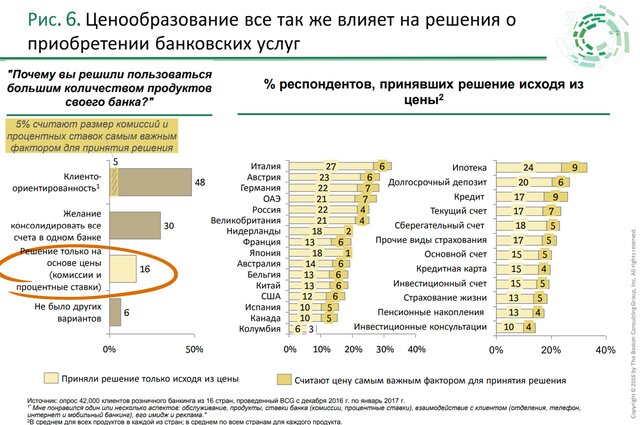

В отчете также указывается, что разрыв между наиболее прибыльными банками и остальными банками увеличивается. Сравнительный анализ BCG REBEX выявил, что показатель "отношение доходов к расходам" банков верхнего квартиля на 38% ниже, чем аналогичный показатель банков нижнего квартиля, а операционная прибыль на клиента превышает 136%. При этом в основном такая разница вызвана традиционными мерами по снижению расходов, такими как сокращение персонала и закрытие отделений.

Слияние цифрового и персонализированного взаимодействия для преобразования дистрибуции

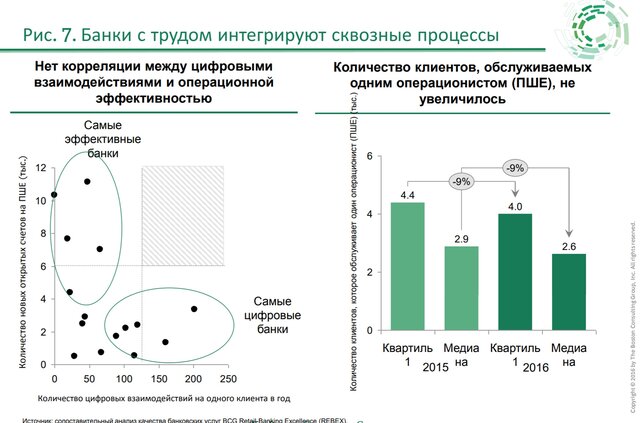

В отчете отмечается, что одной из важнейших задач в переходе на бионическую дистрибуцию является реформирование филиальной сети, на которую приходится приблизительно 30% общих операционных расходов. Вместо унифицированной модели филиалам банкам следует разработать разнообразные форматы и встроить их в сбалансированную мультиканальную систему дистрибуции.

Ценностное предложение как сочетание персонализации и эффективности данных

В отчете сообщается, что клиенты розничного банковского бизнеса ожидают, что будут получать от банка, который их знает и понимает, высококачественные, простые для понимания продукты.Но поскольку они привыкли к цифровым каналам, простым в использовании и мгновенно реагирующим на их запросы, они также ожидают получать от своих поставщиков розничных банковских услуг высокую степень персонализации, дифференциации и локализации при использовании онлайновых и офлайновых каналов.

Подробнее: http://www.vestifinance.ru/articles/88528

Вернуться назад