Миф о пользе дешевой нефти для экономики

1-01-2015, 10:23. Разместил: Редакция ОКО ПЛАНЕТЫ

Если лгать достаточно долго, то в конечном счете эта ложь может быть принята за правду. Для финансовых рынков это утверждение как нельзя кстати: СМИ и различные эксперты активно поддерживают какое-то утверждение, затем повторяют его до тех пор, пока оно не начнет восприниматься как факт.

Когда какое-либо утверждение становится общепринятым и непререкаемым, тогда-то и приходит время задуматься о его достоверности.

Одно из таких заявлений - экономические последствия от падения цен на нефть. Большинство аналитиков и экономистов с оптимизмом ожидали ускорения экономического роста на фоне падения цен на энергоносители. В целом оно кажется логичным: цены на бензин упадут, а значит его будут больше потреблять. Если учесть, что почти 80% американцев живут от зарплаты до зарплаты, то очевидно, что при снижении затрат на топливо свободные деньги они будут тратить где-то еще, но не сберегать, пишет издание Zerohedge.

Кстати, экономика США за последний квартал прибавила 5% и, похоже, не собирается останавливаться. Когда вы смотрите выходящую статистику, у вас не остается поводов сомневаться в том, что падение цен на нефть - отличный стимул для экономики.

Но дело в том, что все это "игра с нулевой суммой". Простой пример:

1. Цена за галлон снижается на $1.

2. Потребитель заправляет полный бак на 16 галлонов и экономит при этом $16.

3. Автозаправочная станция тем временем теряет $16 выручки.

В итоге совершенно неважно, где потребитель потратит эти освободившиеся $16, поскольку из одного места они попадут в другое. Но при этом экономика от этого не выиграет и не проиграет. Потребитель может начать больше тратить только из-за роста доходов, а не из-за экономии в одном месте для дальнейших расходов в другом. Иными словами, количество денег, которые может потратить потребитель, ограничено.

Можно рассмотреть и другой пример:

1. У некого Джона есть $100, которые он может потратить за неделю на различные покупки.

2. Джон заправляет свой автомобиль на $60 (раньше было $80), теперь он экономит на этом $20.

3. Обычно Джон тратит на свое любимое пиво $20 в неделю.

4. Теперь, когда он сэкономил $20 на топливе, он покупает на эти деньги розы для своей жены.

Общие затраты за неделю все равно составили $100. Конечно, экономисты могут быстренько состряпать идею о том, что Джон потратил $20 на розы и тем самым помог экономике, но это, конечно, неправда. Он вообще может тратить эти деньги как ему угодно, но чистый эффект все равно равен $100.

Итог примера с Джоном: автозаправочная станция потеряла $20, цветочный ларек приобрел $20. Чистый эффект для экономики - $0.

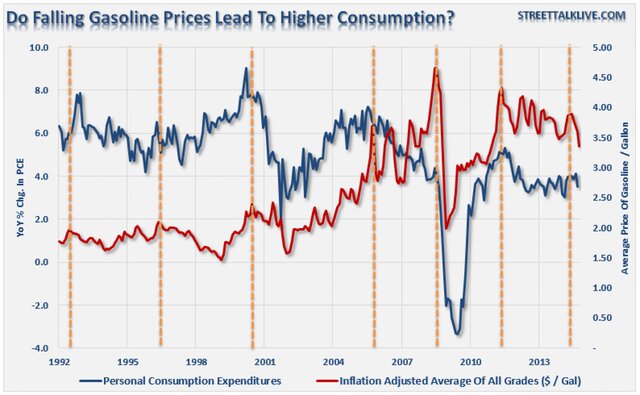

Zerohedge предлагает взглянуть на все это графически. Для построения диаграмм используются реальные (с учетом инфляции) цены на бензин в сравнении с индексом личных расходов потребителей (PCE).

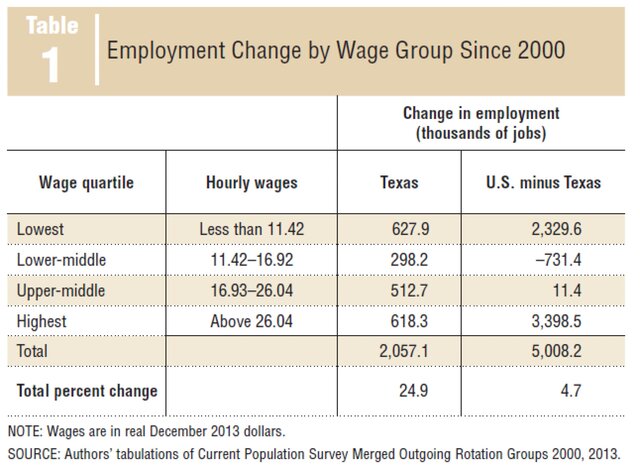

Более того, падение цен на нефть оказывает даже большее давление на экономику, чем компенсируют сбережения потребителей. Дешевеющая нефть бьет по производителям "черного золота", а в США с 2000 г. наблюдается настоящий бума добычи. Техас, например, где идет активная добыча, за это время создал около 40% рабочих мест в стране, свидетельствуют данные ФРБ Далласа.

Очевидно, что падение цен на нефть в конечном итоге приведет к снижению дохода и сокращению производства, снижению капитальных вложений, повлечет за собой увольнения и снижение рентабельности.

Прает: низкие цены на нефть опасны для еврозоны

Главный экономист ЕЦБ Питер Прает предупреждает, что низкие цены на нефть могут нарушить инфляционные ожидания в еврозоне.

Он также отметил, что вероятность начала программы количественного смягчения в еврозоне растет.

Потребительские цены в еврозоне не будут расти в течение длительного периода в 2015 г. на фоне резкого падения стоимости нефти. При этом руководство ЕЦБ предпримет меры, чтобы не допустить этого, заявил Прает. Инфляционные ожидания в настоящее время "чрезвычайно слабы", и влияние вторичных эффектов "намного сильнее, чем обычно", добавил он.

Ранее главный экономист ЕЦБ Питер Прает заявил, что выкуп государственных облигаций Европейским центральным банком понизит их доходность и повысит инфляционные ожидания.

По его мнению, европейский регулятор, приобретая государственные долги, сможет ускорить темпы роста европейской экономики и довести уровень инфляции до целевого значения ЕЦБ, которое находится чуть ниже 2%.

Экономика еврозоны, по оценкам Fitch, увеличится на 0,8% в 2014 г. и на 1,1% в 2015 г. с 0,9% и 1,3% соответственно. Прогноз роста на 2016 г. оставлен на уровне 1,5%.

По мнению экспертов Fitch, ЕЦБ в ближайшее время не станет применять QE с покупкой гособлигаций стран еврозоны на фоне постепенного восстановления европейской экономики и разногласий между странами по вопросу оправданности QE.

Вернуться назад