Всё не так уж сумрачно вблизи, в мире нефти Russia может выйти, если тренируется, в ферзи…

27-03-2020, 20:21. Разместил: Редакция ОКО ПЛАНЕТЫ

“Всё не так уж сумрачно вблизи, в мире нефти Russia может выйти, если тренируется, в ферзи…”

Chinese demand revival perks up Russian ESPO premiums

Возрождение китайского спроса вызывает рост премии российской нефти сорта ESPO (ВСТО)

in Oil & Companies News 19/03/2020

Рост покупательской активности со стороны китайских независимых компаний привел к тому, что котировки спотового рынка на российскую нефть ESPO (ВСТО) выросли в среду в Азии, в то время как спот-дифференциалы по другим, связанным с нефтью сорта Dubai, упали, для майского торгового цикла, до новых минимумов.

Нефтяные трейдеры в среду утром заявили, что цена отгружаемой в мае нефти ESPO выросла до величины на 2 долл. за баррель большей по сравнению с ценой сорта Dubai на ближайший месяц закрытия.

«Самый дешевый баррель, доступный сейчас, это ESPO, и вы видите, что премии за него растут. Теперь его котируют как Dubai плюс 2 доллара за баррель», - сказал источник из китайской нефтепереработки.

ESPO, смесь средне-сернистых нефтей, поставляемая из дальневосточного российского порта Козьмино, является основным фаворитом северо-азиатских нефтеперерабатывающих заводов. На спотовом рынке сорт оценивается по фьючерсам в сравнении как с сортом Dubai, так и с сортом ICE Brent, что позволяет легко сравнивать его со ближневосточными сортами, которые также оцениваются в сравнении с Dubai,.

Кроме того, более слабый обмен на свопах (EFS) Brent/Dubai и растущие расходы на транспортировку нефти из Персидского залива в Азию ставят ESPO на передний план спроса на кислую нефть в Азии, причем более низкие затраты на транспортировку и более короткие сроки доставки благоприятствуют средне-кислому сорту.

……………………………………………………………………...

Oil: Where to Next?

Нефть: что дальше?

in Hellenic Shipping News 23/03/2020

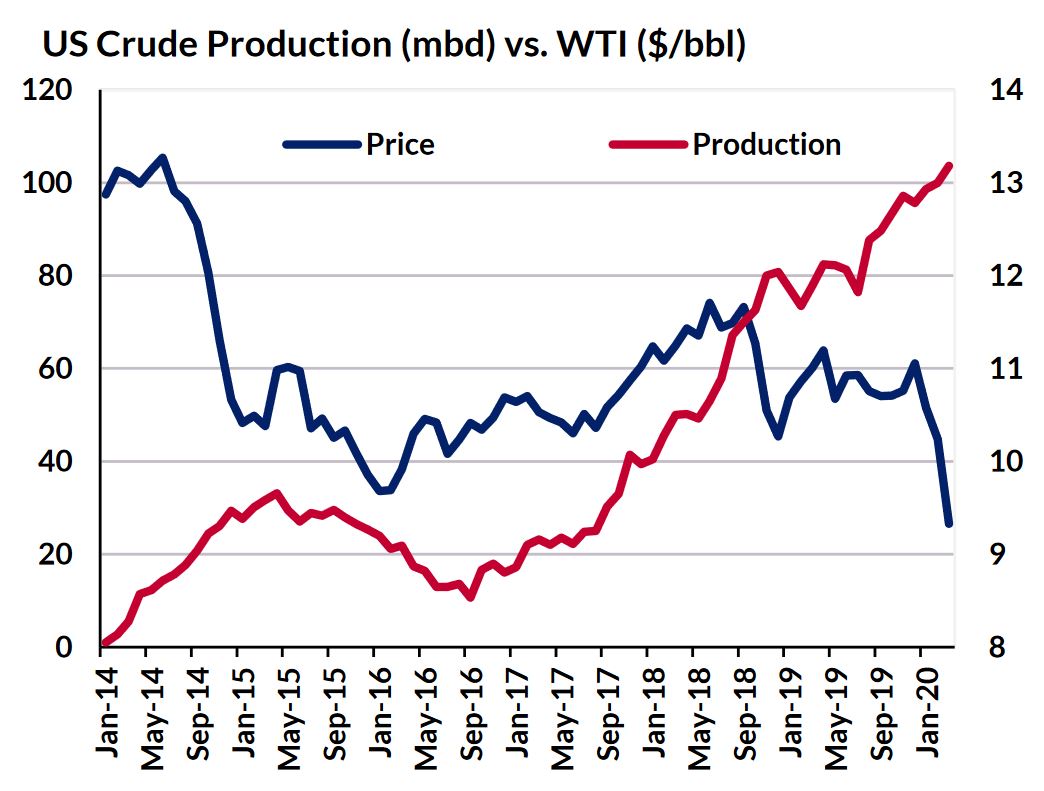

Последние тенденции в добыче нефти после последних переговоров между ОПЕК и Россией делают интересным чтение сводок и отчетов. В своем последнем еженедельном отчете судовой брокер Gibson заявил, что «на этой неделе глобальные цены на нефть упали до самого низкого уровня за 18 лет, поскольку Саудовская Аравия и Россия оказались втянутыми в войну цен на нефть, совпавшую с периодом колоссального обрушения спроса, угрожающего будущему сланцевой индустрии США. В настоящее время ожидается, что глобальные запасы будут расти очень быстро, и возникают опасения, что в мире могут быть исчерпаны свободные объемы наземных хранилищ. Один из возникающих вопросов, заключается в том, как быстро это повлияет на добычу нефти в США. Хотя сланцевая индустрия США относительно молода, этот сектор уже пережил падение цен на нефть. Еще в конце 2014 года ОПЕК приняла решение отказаться от квот на добычу, поэтому добыча нефти картелем в течение 2015 года постепенно росла более чем на 2 миллиона баррелей в сутки. Увеличение добычи привело к снижению цен на нефть, которые упали с 70 долларов за баррель 14 ноября до менее 35 долларов за баррель в январе 2016 года. Более низкие цены повлияли на добычу нефти в США, но не сразу. Добыча в стране фактически продолжала расти до апреля 2015 года, в то время как падение производства стало очевидным только к концу 2015 года, при этом объем производства снизился более чем на 0,8 млн баррелей в день в период с сентября 2015 года по июль 2016 года. Во 2-й половине 2016 года цены на нефть снова начали расти, что привело к впечатляющему росту производства в США ».

Источник: Гибсон

По словам судового брокера, «события 2015/16 года предполагают, что может потребоваться некоторое время, чтобы увидеть какое-либо значимое снижение добычи нефти в США, несмотря на катастрофическое влияние Covid-19 на глобальный спрос и агрессивные действия Саудовской Аравии. Частично это связано с программами хеджирования. Goldman Sachs указал, что производители США имеют 43% ожидаемой добычи нефти в 2020 году, хеджированной на четвертый квартал 2019 года. И МЭА, и EIA по-прежнему ожидают увеличения добычи нефти в США в этом году, хотя темпы роста заметно снизились по сравнению с предыдущими ожиданиями. Также существует вероятность того, что перспективы добычи нефти в США могут дополнительно снизиться, поскольку появились новости о том, что Pioneer Natural Resources и Parsley Energy попросили регулятор штата Техас рассмотреть вопрос об установлении ограничений на объемы, которые крупные фирмы могут отправлять на рынок ».

Гибсон добавил, что «картина на 2021 год мрачнее: хеджируется только 2% от ожидаемого объема производства в США. Производители сланца продолжают сокращать и без того сокращенные планы расходов. СМИ Argus сообщают, что Occidental объявила о колоссальном сокращении капитальных затрат на 1,5–1,7 млрд долларов на год. Marathon планирует около $ 0,5 млрд. На снижение капитальных вложений. Крупные нефтяные компании находятся в лучшем финансовом положении, чтобы выдержать шторм, но даже они не исключают сокращения расходов. ОВОС предполагает, что в 2021 году объем внутреннего производства может снизиться примерно на 0,35 млн. Баррелей в сутки. В настоящее время МЭА менее пессимистично настроено в следующем году; однако даже они признают, что среднесрочные перспективы добычи нефти в США значительно менее позитивны, чем год назад. В целом, парижское агентство ожидает значительного замедления роста поставок нефти в США в течение следующих пяти лет, когда производство в США стабилизируется к 2024/25 году»

Судовой брокер пришел к выводу, что «эти прогнозы рисуют реалистичный сценарий развития добычи нефти в США в ближайшие годы. Тем не менее, одна из самых важных проблем сейчас заключается в том, как долго будет продолжается текущая производственная политика Саудовской Аравии и России, если добыча нефти в США не начнет быстро и быстро падать. При таком сценарии цены на нефть могут упасть еще ниже. Ранее на этой неделе Energy Aspect предположили, что Brent может упасть до 10 долл./барр. Ирак призвал все вовлеченные страны ОПЕК + вернуться за стол переговоров, но пока что посреднические усилия, похоже, не дали результатов. Можно ли ожидать изменений в перспективе неизвестно», Сказал Гибсон.

Никос Руссаноглу, Hellenic Shipping News Worldwide

Trade Patterns Mixing Up Russian Crude Oil Exports

Изменения структуры российского экспорта сырой нефти

in Hellenic Shipping News 21/03/2020

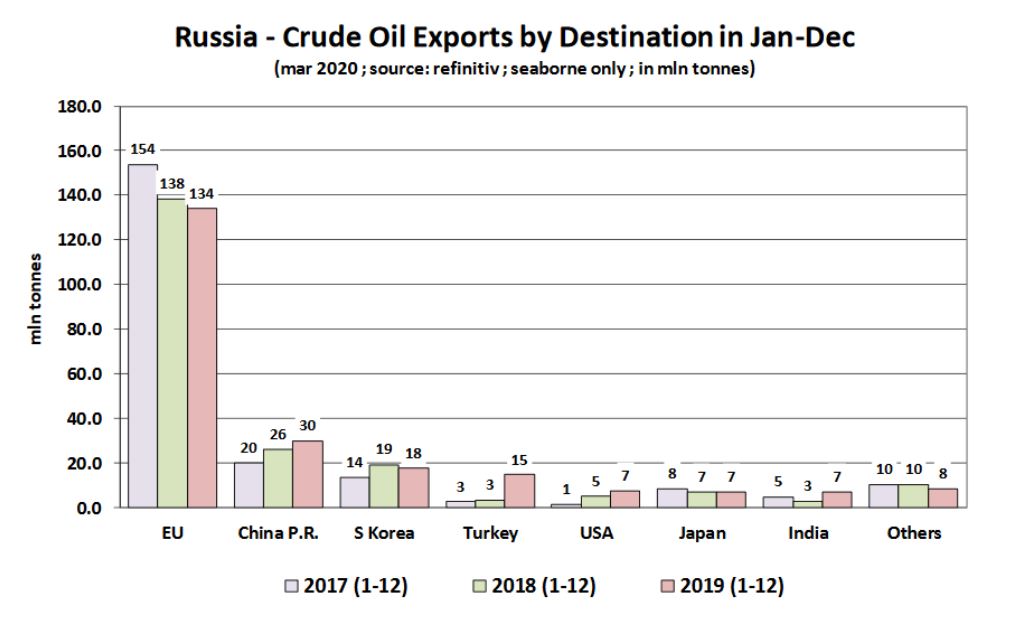

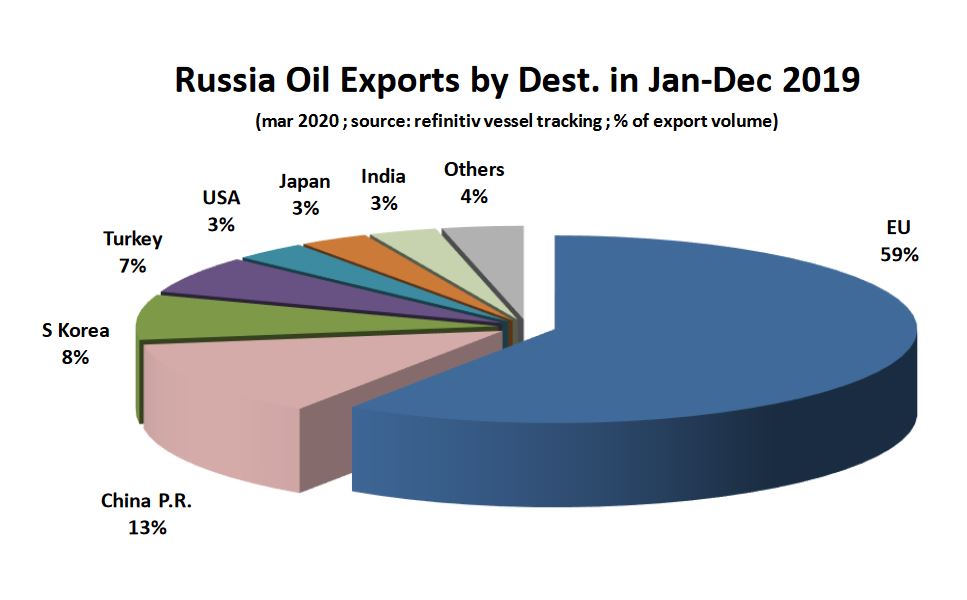

В ближайшие месяцы, из-за эффекта коронавируса, структура экспорта сырой нефти из России может продемонстрировать еще большие изменения. В своем последнем еженедельном отчете судовой брокер Banchero Costa заявил, что «за 12 месяцев 2019 года Россия экспортировала морским путем 225,3 млн тонн сырой нефти, согласно данным отслеживания судов из Refinitiv. Это на + 6,2% год-к-году по сравнению с 212,1 млн. тонн в 2018 году. В структуре экспорта нефти по-прежнему происходят изменения. Морской экспорт из России в Европейский Союз сократился на -3,2%, до 133,9 млн. тонн в 2019 году, по сравнению с аналогичным периодом прошлого года - 138,3 млн. тонн в 2018 году. ЕС по-прежнему является крупнейшим пунктом назначения для российской нефти, но в настоящее время на его долю приходится 59% всего российского морского экспорта сырой нефти, снизился с 65% в 2018 году. С другой стороны, в 2019 году экспорт сырой нефти из России в Китай вырос на + 14,6% - до 29,8 млн тонн.

Source: Banchero Costa

По словам Банчеро Коста, «Китай является пунктом назначения для 13% российского морского экспорта нефти (12% в 2018 году). В Южной Корее в прошлом году также наблюдалось снижение объемов из России. В 2019 году она импортировала 17,5 млн. тонн, что на -8,9% г / г по сравнению с 19,2 млн. тонн в 2018 году, хотя это по-прежнему превышает 13,5 млн. тонн экспортированных в 2017 году. В настоящее время на Южную Корею приходится 8% российского морского экспорта. Объемы в Японию практически не изменились и составили 7,0 млн. тонн, что на 0,4% выше уровня прошлого года. Удивительно, но экспорт в США увеличился до 7,4 млн тонн в 2019 году, увеличившись на 45,1% год к году. Объемы в Индию выросли на + 146,4% по сравнению с аналогичным периодом прошлого года, с 2,8 млн. тонн в 2018 году до 6,9 млн. тонн в 2019 году. Поставки в Турцию также выросли на 329%, со всего 3,4 млн. тонн в 2018 году до 14,6 млн. тонн в 2019 году. Из общего объема экспорта в 2019 году, 91,1 млн тонн, или 40,4%, был отправлен из Черного моря - и почти полностью из Новороссийска. Отгрузки из Черного моря увеличились в 2019 году на + 5,0% г / г».

«Большинство поставок из Новороссийска, 53,0 млн т, были отправлены в Европу, а 10,4 млн т - в Восточную Азию. Еще 73,0 млн т, или 32,4% от общего объема, было загружено в Балтийском море. Отгрузки из Балтийского моря увеличились на + 8,3% год к году в 2019 году. Основными терминалами на Балтике являются Приморск (45,6 млн тонн в 2019 году) и Усть-Луга (27,0 млн тонн). Подавляющее большинство поставок из Прибалтики осуществлялось по европейским направлениям (66,9 млн. тонн), тогда как в Восточную Азию было отправлено всего 1,2 млн. Тонн. 45,9 млн тонн, или 20,1% от общего объема, было отправлено из российских дальневосточных портов», - сказал Банчеро Коста.

Source: Banchero Costa

Судовой брокер добавил, что «поставки с Востока России в 2019 году увеличились на 7,7% г / г. Основными терминалами на Дальнем Востоке России являются Кузьмино (30,4 млн т), Де Кастри (11,3 млн т) и Пригородное (4,0 млн т). С востока России большая часть грузов шла в Китай (25,2 млн т), в Корею (11,4 млн т) и в Японию (6,2 млн т). Наконец, 6,8% экспорта, 15,4 млн т, было загружено в Арктике. Основными терминалами в российской Арктике являются Мурманск (7,9 млн т) и FSO Умба (7,1 млн т). Объемы из российских арктических портов в 2019 году увеличились на + 0,3% по сравнению с аналогичным периодом прошлого года. Первые два месяца 2020 года были отличными от других, что, без сомнения, вызвано пандемией COVID-19. Общий морской экспорт из России в январе-феврале 2020 года увеличился на 1,7% в годовом исчислении, но с ростом на Балтике + 17,3%, падением на Черном море на -1,8%, в Арктике на -8,6% по сравнению с аналогичным периодом прошлого года и на -10. 8% спад на Дальнем Востоке. Поскольку пандемия, по-видимому, сдерживается в Китае и Корее, но разворачивается в Европе, мы, вероятно, можем увидеть в ближайшие месяцы, что эти тенденции повернутся вспять», - заключил Банчеро Коста.

Nikos Roussanoglou, Hellenic Shipping News Worldwide

Volatility to increase in tanker market following oil price war

В связи с войной цен на нефть, волатильность на рынке танкерных перевозок будет расти

in International Shipping News 20/03/2020

На прошлой неделе, после того, как ОПЕК + не удалось согласовать сокращение производства, цены на сырую нефть упали более чем на треть, поскольку спрос снизился из-за пандемии коронавируса (COVID-19). В своем недавнем отчете МЭА оценивает мировой спрос на нефть в 2020 году на уровне 99,9 млн. баррелей в сутки, что примерно на 90 000 баррелей в сутки ниже, чем в 2019 году, и намного ниже февральского прогноза агентства, согласно которому мировой спрос на нефть в 2020 году вырастет на 825 000 баррелей в сутки.

Рынок ожидал, что ОПЕК+ сократит добычу, поскольку эпидемия COVID-19 распространилась из Китая в Европу, Америку и Ближний Восток. Однако переговоры не увенчались успехом из-за сильного сопротивления со стороны России, которая считает, что политика ограничения добычи производителями ОПЕК+ для поддержания цены на нефть облегчает разработку сланцевой нефти в США, в связи с чем Россия теряет свою долю рынка из-за увеличения экспорта из Соединенные штаты.

После провала переговоров о сокращении добычи в Вене, Саудовская Аравия начала ценовую войну, снизив официальные отпускные цены на нефть для ключевых покупателей на международном рынке, и намекнула на увеличение добычи нефти до полной мощности 12,3 млн баррелей в сутки с апреля 2020 года. Тактика “шока и трепета” Саудовской Аравии может быть направлена на то, чтобы как можно быстрее нанести максимальный урон России и другим производителям, пытаясь пересмотреть предложенное сокращение производства, затем быстро нарастить производства и уже потом осуществить сокращение производства, если сделка достигнута

Однако недавний шаг Саудовской Аравии может привести к :

а) Новым переговорам о сокращении добычи между ОПЕК и Россией

б) Длительной ценовой войне между ОПЕК, Россией и американскими производителями

Если начнутся новые переговоры о сокращении добычи производителями ОПЕК+, чтобы учесть эффект снижения спроса на нефть, цены на сырую нефть, как ожидается, нормализуются.

Но если между Саудовской Аравией, Россией и американскими производителями сланцевой нефти будет затяжная ценовая война, более низкие цены на сырую нефть приведут к некоторому улучшению мирового спроса на нефть и продукты её переработки. В то же время запасы нефти в наземных хранилищах также увеличится, особенно в таких странах, как Китай, так как они создают стратегический нефтяной резерв. Глобальный избыток предложения также может привести к увеличению запасов в плавучих хранилищах, особенно среди производителей нефти.

В то же время устойчивая слабость цен на нефть, в конечном итоге, нанесет ущерб производителям сланцевой нефти в США из-за её относительно более высокой себестоимости. В таких условиях доля рынка ближневосточной нефти будет увеличиваться за счет американской нефти.

Между тем, расценки на танкеры выросли из-за внезапного увеличения фрахтования крупнотоннажных танкеров (VLCC) компанией Bahri, национального предприятия Саудовской Аравии. Bahri зафрахтовал, по крайней мере, 18 VLCC, поскольку Королевство стремится выбросить на рынок как можно больше нефти - его ценовая война с Россией обостряется. Стоимость фрахта VLCC, на маршруте Ближний Восток-Китай (TD3C), взлетела с 30 300 долларов США (6 марта) до 166 000 долларов США (11 марта).

Если Саудовской Аравии удастся заключить соглашение с Россией о сокращении добычи в краткосрочной перспективе, ставки по танкерам упадут до уровня, предшествовавшего ценовой войне, из-за сохраняющейся низкой активностью в торговле сырой нефтью из-за распространения COVID-19 во всем мире. С другой стороны, в случае затяжной ценовой войны спрос на тоннаж будет расти с ростом спроса на нефть и накоплением запасов, что, в свою очередь, сохранит ставки фрахта выше уровня, существовавшего до начала войны.

Однако, как только устойчивая слабость цен на нефть начнет вредить добыче нефти в США, ближневосточная нефть начнет вытеснять американскую нефть в Азии. Это, в свою очередь, приведет к сокращению тонно-милевого спроса на танкеры, поскольку расстояние между США и Азией почти вдвое превышает расстояние между Ближним Востоком и Азией. Таким образом, по нашим оценкам, каждый баррель в день ежегодного сокращения экспорта США в Азию за счет Ближнего Востока приведет к снижению общего спроса на танкеры примерно на 2,5%. Ставки фрахта в такой ситуации упадут ниже уровня предценовых войн.

Source: Drewry

Вернуться назад