Регуляторы с большой дороги. Почему из-за Третьего энергопакета ЕС «Северный поток» остается полупустым

24-04-2013, 14:24. Разместил: VP

|

Александр Собко |

Закончил химический факультет МГУ, к.х.н. В настоящее время журналист. Сфера интересов – нефть, газ, энергетика. Блог в ЖЖ – obkos.livejournal.com |

Диалог между Россией и ЕС по вопросам, связанным с Третьим энергопакетом, опять зашел в тупик. Как недавно заявила представитель Евросоюза – газопровод ОPAL не может быть исключен из новых правил. Напомним, что два газопровода – OPAL и NEL - являются сухопутным продолжением «Северного потока» на территории Европы.

Согласно внедряемым ЕС нормам, при строительстве новых газотранспортных мощностей, часть их (в данном случае – регуляторы хотят забрать половину) должна быть предоставлена другим участникам газового рынка. И даже не важно, что в настоящее время таких желающих попросту нет. Правила есть правила. Логика европейских регуляторов (конечно, специфическая логика, но какая есть) примерно следующая. Допустим, захочет какая-нибудь компания построить на берегу моря терминал по приему СПГ. В таком случае она должна иметь доступ к части новых газотранспортных мощностей. Разумеется, с оплатой владельцу газопровода по тарифу, но без долгосрочных гарантий прокачки. А это -- ключевой фактор окупаемости для дорогих инфраструктурных проектов. Надо признать, такой подход ЕС пытается применить не только к России, но и ко многим «внутренним» начинаниям. В результате и инвестировать в новые газотранспортные мощности компании просто не хотят – боятся, что при новых правилах инвестиции не окупятся.

С указанной проблемой во многом связан и ответ на вопрос, почему, несмотря на запуск обоих веток Nord Stream, прокачка по газопроводу растет очень медленно. Мощность «Северного потока» - 2 нитки по 27,5 млрд = 55 млрд кубометров. Но пока он используется едва ли на треть. Почему так?

В идеале по выходе из моря – из 55 млрд кубометров газа 36 млрд должны пойти в газопровод OPAL (на юг Германии), еще около 20 млрд – в газопровод NEL. Из-за проблем с регуляторами начало строительства NEL несколько раз откладывалось. В настоящее газопровод функционирует на 20% от проектной мощности, что соответствует объёму около 4 млрд кубометров в год.

А вот OPAL уже готов. До недавнего времени рост поставок по этому направлению сдерживался незавершенностью еще одной «перемычки» -- чешского газопровода Gazelle. Но после запуска этой трубы в январе поставки по системе Nord Stream и его продолжениям могут быть увеличены.

Единственной проблемой остается норма Евросоюза по резервированию 50% мощности OPAL для третьих сторон. В результате для прокачки российского газа по OPAL фактически доступно всего 18 млрд кубометров, плюс, возможно, 4 млрд в NEL. Итого пока -- максимум 22 млрд. Разумеется, и после достройки NEL проблема не разрешится. Суммарная мощность двух сухопутных газопроводов эквивалентна морской части, и если Еврокомиссия «заберет» половину мощностей в обеих сухопутных трубах, это означает, что и по морской части может транспортироваться всего половина газа.

В перспективе – те же самые проблемы ожидают и «Южный поток». Но на южном направлении получить статус исключения из новых правил российскому газопроводу будет значительно сложней. На севере Европы лишнего «чужого» газа пока нет, и скорей всего не предвидится. Поэтому не исключено, что ЕС в результате все же разрешит использовать указанные мощности в полной мере.

Более того, можно предполагать, что ЕС отказывается предоставлять особый статус газопроводам на севере именно для того, чтобы не создавать прецедент, который может быть использован при обсуждении статуса сухопутной части «Южного потока».

Ведь на юге Евросоюз в значительно большей степени заинтересован в получении от России «халявного» газопровода для использования третьими сторонами. Здесь больше конкуренция газа из различных источников, плюс Турция, которая мечтает стать газовым хабом (и с разработкой израильских месторождений у нее будет на это шанс), в перспективе тут и азербайджанский газ. Кстати, тот же проект Nabucco давно получил исключение из новых правил, став так называемой Трансъевропейской магистралью (Trans European Network, TEN).

Скажем прямо – в условиях, когда статус TEN для сухопутной части «Южного потока» не получен, его строительство становится крайне рискованным. Существует опасность, что половина мощностей будет фактически экспроприирована ЕС, без каких-либо долгосрочных гарантий по объемам прокачки. В таком случае, себестоимость транзита газа вырастет еще больше.

Как бороться с этой ситуацией – строго говоря, неясно. Сейчас наступает не лучшее время для переговоров – летний период. Спрос на газ и цены падают, вероятность замерзнуть исчезает, на рынке появляются дополнительные объемы СПГ.

Укрепляет позиции ЕС и желание «Газпрома» всеми силами (кроме, разумеется, существенных ценовых уступок), наращивать абсолютные объемы экспорта. Пока существует украинское направление транзита, вероятно, рассуждают в ЕС, нас всё устраивает. В то же время возможность нового этапа сокращения поставок по «старому» маршруту могла бы заметно отрезвить Евросоюз.

Ведь украинская ГТС, как известно, находится в плохом техническом состоянии. И если к следующей зиме вдруг выяснится, что, по мнению российских специалистов, УкрГТС не может транспортировать необходимые объемы газа, -- Еврокомиссии ничего не останется, кроме как выдать разрешение на полное использование газопроводов OPAL и NEL. Главное, чтобы разрешение это было не временным, а постоянным.

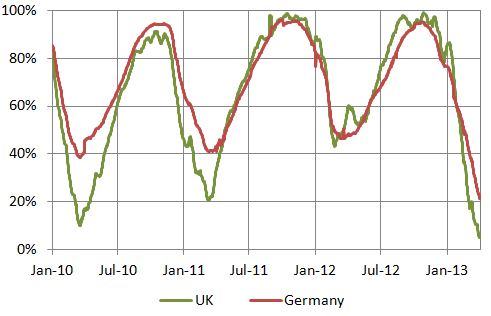

Тем более, что, по сведениям «Ведомостей» (http://www.vedomosti.ru/companies/news/11334441/evrokomissiya_ne_otdast_opal), в отдельные дни марта OPAL использовался аж на 80%. Почему такое послабление было выдано, легко понять, если взглянуть на график, отражающий динамику запасов газа в подземных хранилищах Северной Европы. В марте эти запасы снизились до многолетних минимумов – в Германии до 20%, в Великобритании – вообще до 5% - тогда у Туманного Альбиона появилась реальная перспектива замерзнуть, а спотовые цены на газ выросли в два раза по сравнению со своим обычным уровнем.

Вернуться назад