Ради забавы и с надеждой на то, что мы сможем получить какую-то полезную информацию, мы посмотрим на несколько долгосрочных месячных графиков. Синяя линия на каждом из них – это 12 месячное скользящее среднее.

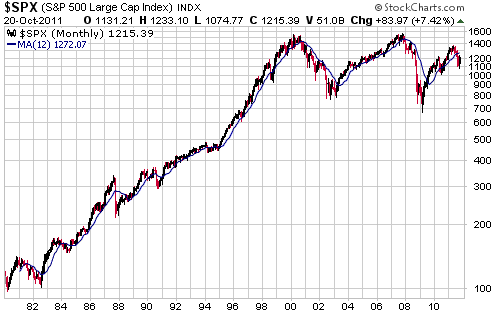

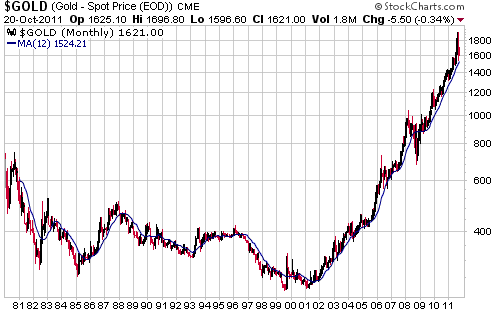

Первые два долгосрочных графика показывают фондовый индекс S&P500 и цену на золото в долларах США. Мы поместили золотой график прямо под графиком S&P500, чтобы показать как связаны циклические тенденции золота и фондового рынка. Например, текущий бычий рынок золота связан с текущим циклическим медвежьим рынком акций. Иными словами, золото сегодня в бычьем рынке ПОТОМУ ЧТО акции находятся в медвежьем рынке. Это означает, что золото останется в бычьем рынке пока индекс S&P500 не станет недооцененным согласно традиционным оценочным индикаторам.

Долгосрочный график показывает, что золото не испытывало больших коррекций с 2008 года. Поэтому инвесторам следует иметь ввиду вероятность того, что золото может в течение 1-2 лет торговаться в боковике, прежде чем оно возобновит свой долгосрочный рост.

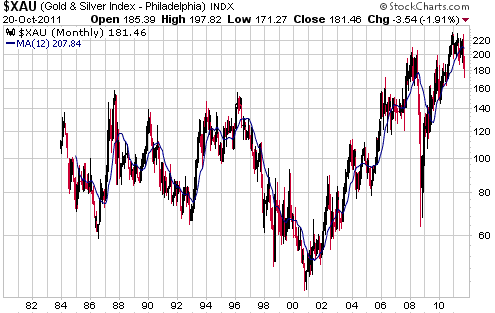

Следующий график показывает долгосрочные результаты индекса акций крупных золотодобытчиков XAU. Сравнение его с золотым графиком выше в очередной раз подтверждает наш тезис о том, что акции золотодобытчиков как группа не дают долгосрочного рычага к росту физического золота. Акции золотодобытчиков предназначаются для торговли.

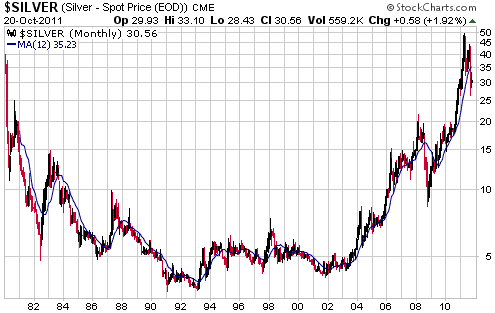

Долгосрочный график серебра демонстрирует 30-летний бег по кругу.

Скачок на рынке серебра, окончившийся в апреле этого года, образовал зубец, который, вероятно, не удастся превзойти, по крайней мере до 2013 года, но минимум будет зависеть от Феда. Точнее рост серебра к новым историческим максимума будет, скорее всего, вызван, новым раундом быстрой монетарной инфляции.

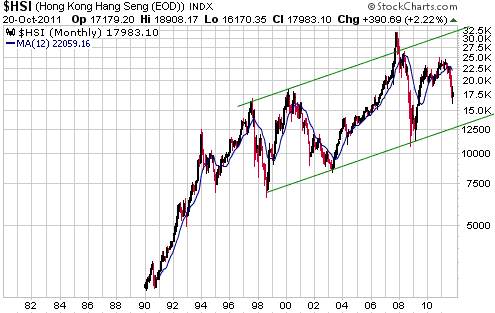

Мы включаем график гонконгского фондового индекса Hang Seng Index (HSI) по двум причинам. Во-первых, гонконгский фондовый рынок переигрывал американский в самых важных поворотных точках последних нескольких лет. Во-вторых, HSI провел последние 15 лет в колебаниях между верхней и нижней границей широкого повышательного канала. Следующее падение ко дну этого канала может означать важный поворотный момент для всемирного фондового рынка.

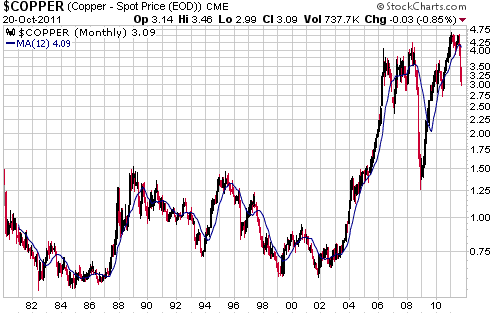

Медь иногда называют «Доктор Медь» потому что тенденции его цены предположительно демонстрирует картину здоровья мировой экономики. Мы этого не видим. Разговоры о том, что повышательная тенденция меди означает укрепление экономики, не логичны, потому что реальный рост вызывает падение, а не рост цен. К тому же долгосрочные тренды, показанные на медном графике ниже, похоже не имеют отношения к тенденциям реального экономического роста.

Благодаря своей относительной редкости, медь извлекла большую выгоду из монетарной инфляции последней декады. Это будет продолжаться и в текущую декаду, хотя и в меньшей степени.

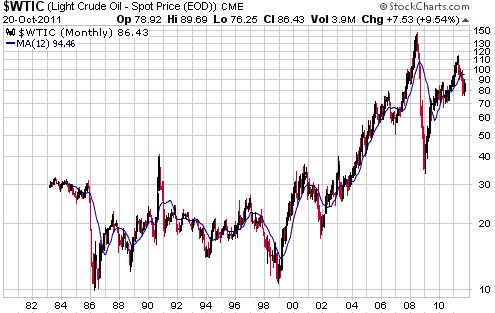

Нефть была очень дорогой по $140 за баррель в середине 2008 года. Более чем через три года и с учетом мощной монетарной инфляции, она уже не выглядит так дорого по $85.

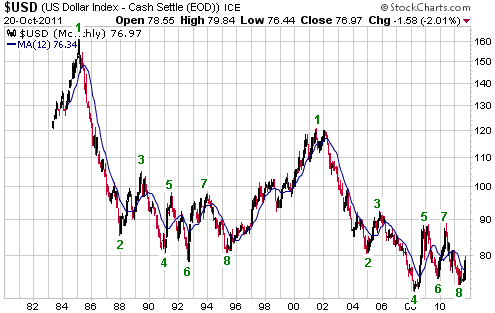

Медвежий рынок индекса доллара, начавшийся в 2000-2001 гг. пошел путем очень напоминающим такой же медвежий рынок индекса доллара, начавшийся в 1985 году. Мы попытались подчеркнуть сходство на следующем месячном графике, пронумеровав основные поворотные моменты.

Имело смысл занимать долгосрочную короткую позицию на индекс доллара в период 2000-2007 гг., так как большую его часть американский доллар был переоценен по отношению к евро исходя из его долгосрочной покупательной способности.Было бессмысленно занимать ее с последнего квартала 2007 года, потому что доллар с тех пор был справедливо оценен или даже недооценен относительно евро.

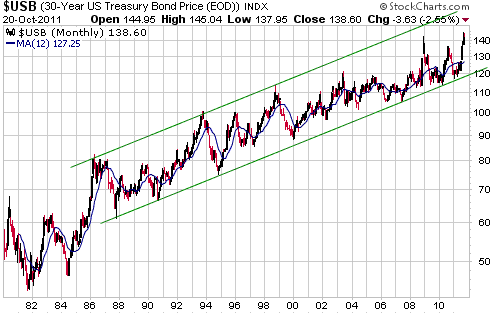

Наш последний долгосрочный график показывает, что казначейские облигации растут в рамках точно определенного канала последние 25 лет. Несмотря на постоянный рост за такой длительный период, на удивление лишь немногие занимают на них длинную позицию.

Мы долгосрочные медведи на казначейские облигации, так как они сверх переоценены, исходя из нашей инфляционной позиции. Однако мы не знаем, КОГДА материализуется этот оценочный риск. Поэтому мы не занимаем короткой позиции.