Стагфляционный обзор (май 2020 года): "СделаноНЕУНАСия"тм

25-05-2020, 17:04. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Почти год назад я уже знакомил тебя, читатель, с веселой страной "СделаноНЕУНАСией"тм. Тогда это смотрелось смешно, но на уходящих неделях проблема переиначала одну поговорку: "История начала повторяться! Но на этот раз существовавшая ранее в виде фарса, теперь старушка нагрянула к нам в гости в виде трагедии!" Об этом, как обычно: в конце статьи, - а сейчас перехожу к обзору...

*****

I. Стагфляционный обзор.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 49, дефляция - 42, розница - 16, торговля - 14.

Апрель 2020 года: промпроизводство - 72, дефляция - 50, розница - 27, торговля - 10.

Май 2020 года: промпроизводство - 63, дефляция - 47, розница - 28, торговля - 13.

Ну, что же, мой вопрос о том, будет ли и май "черным" становится риторическим. Более того, я пару месяцев назад назвал март "черным", а он оказался всего-то "белой полосой" по сравнению с апрелем и маем! И теперь всею весну можно назвать: "Черная весна 2020 года"!

1. Промпроизводство.

Как и прогнозировалось: этот показатель рвется к новому негативному рекорду. И это с учетом того, что по данным китайской статистики, местная индустрия оживает.

2. Дефляция.

И тут следует ждать абсолютного достижения. Ликвидность пока не прорывается на потребительские рынки и рынки реальных товаров, однако, таковое событие неизбежно. Не отстает от своих побратимов и косвенный показатель индикатора "Негатив" - стагфлятор, который подсчитывает отрицательные данные по отпускным ценам производителя (главную составляющую стагфляции). И тут в "передовиках" было наше любимое Престол-Отчество:

22.05.2020 Индекс цен производителей (PPI) РФ (г/г): -10,4%.

Мало того, что в апреле индекс промпроизводства впервые за 28 месяцев в России стал ниже нуля, да еще наших производителей давит сильнейшее снижение платежеспособного спроса, заставляющее снижать отпускные цены и демпинговать.

3. Розница.

Тут рекорд был ожидаемым. Если в банковском и других секторах волна бакротств еще только намечается, то в рознице разгорается настоящий ад: знаковые розничные сетевики уже выстраиваются в очередь для подачи заявок по уходу под 11 статью, а попросту - на банкротсво. Знаковым было подобное заявление от крупнейшего в США торгового центра:

22.05.2020 … негатив розничного сектора США достиг вершины, потому что, по данным Bloomberg, Mall of America, крупнейший торговый центр США, пропустил два месяца платежей за коммерческие ипотечные ценные бумаги стоимостью 1,4 миллиарда долларов в подтверждение того, что ни один бизнес не застрахован от разрушительных последствий коронавируса.

«В настоящее время кредит подлежит выплате в апреле и мае», - говорится в отчете, поданном управляющим долга Wells Fargo & Co., который также является основным обслуживающим агентом по кредиту» …

Торговый центр площадью 5,6 млн. Квадратных футов (520 000 квадратных метров).

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

На следующей неделе мы получим окончательные данные по уровням падения показателя, а пока привожу список "когорты славных", к которым присоединилась и Россия:

Обращаю внимание на то, что для многих стран достигнуты многолетние и исторические негативные рекорды. На следующей неделе выйдет большой массив статистики по ВВП многих стран, и хотя отношение к этому показателю у некоторых читателей неоднозначный, все же, тогда, когда индекс промышленного производства выступает с ВВП, как партнер-синхронистка, действие этих двух данных усиливается, и ответ воспрошающим: "Ну, когда же это ваше обрушение?" - становится более основательным. В этом пункте добавлю крайне любопытные данные по регистрациям новых автомобилей:

Число зарегистрированных автомобилей в Великобритании, г/г: -97,3%.

Число зарегистрированных автомобилей в Италии, г/г: -97,6%.

Число зарегистрированных автомобилей в Германии, г/г: -61,1%.

Число зарегистрированных автомобилей во Франции, г/г: -88,8%.

Число зарегистрированных автомобилей в Испании, г/г: - 96,5%.

А любопытны эти цифры не только своим ужасом за апрель, а тем, что именно они могут показать, когда именно началось это самое обрушение, при котором пандемия коронки была только обостряющим фактором, а не основной причиной, о чем, уверен, многие власть имущие громко затрубят вот-вот, пытаясь отвести вину от своих персон. Итак смотрим: регистрация новых автомобилей в Европе:

То есть, снижение уже началось в январе и феврале (выделено красным), когда еще влияние карантинов не было таким, как в последние месяцы. На диаграмме хорошо видно, что спад стартовал ев июне прошлого года (красная линия), и только РЕПО и QE от ФРС как-то взбодрило рынки с сентября по декабрь (зеленая линия).

2. Хроники мирового кризиса.

Всем любителям задавать вопросы о дате обрушения мировой экономки крайне полезно штудировать цифры одного месяца мая, которые я выкладываю под спойлер:

И отдельно выношу всю собранную кризисную статистику по Гегемону:

3. Пир во время чумы.

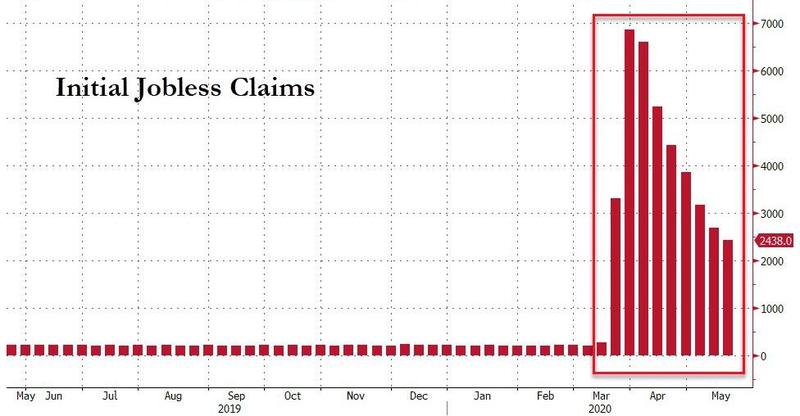

Продолжается ад на рынке труда США. Уже девять недель подряд статистике количества заявок по безработице трудно подыскать слова: более 38 миллионов!

Традиционно взглянем: как чувствовал себя главный фондовый индекс США? Для чего откроем недельный график S&P500:

Видно, что индекс вырос за 9 недель, когда на рынке труда США свершился форменный крах, на 36% от минимума А. В прошлой статье я говорил, что сегодня мы наблюдаем одновременное развитие двух процессов: "Старого кризиса"тм, связанного с той самой волной 2008-2011 годов, залитой несколькими QE, и "Нового кризиса"тм, причины которого лежат в самой системе современной мировой глобальной экономики. Многие задавались вопросом: от чего крайне негативные данные экономической статистики крайне слабо влияют на ситуацию мировых финансовых площадок? Ответ очевиден: мир финансового капитала вырождается в чистую виртуальщину, где властвую процентные ставки, "единички и нолики" печатного станка и щебетание мистера Пауэлла...

Видно, что индекс вырос за 9 недель, когда на рынке труда США свершился форменный крах, на 36% от минимума А. В прошлой статье я говорил, что сегодня мы наблюдаем одновременное развитие двух процессов: "Старого кризиса"тм, связанного с той самой волной 2008-2011 годов, залитой несколькими QE, и "Нового кризиса"тм, причины которого лежат в самой системе современной мировой глобальной экономики. Многие задавались вопросом: от чего крайне негативные данные экономической статистики крайне слабо влияют на ситуацию мировых финансовых площадок? Ответ очевиден: мир финансового капитала вырождается в чистую виртуальщину, где властвую процентные ставки, "единички и нолики" печатного станка и щебетание мистера Пауэлла...

*****

III. СделаноНЕУНАСиятм.

Уже несколько месяцев можно слышать от некоторых читателей и авторов, что, мол, бушующая на планете пандемия, и связанный с ней планетарный карантин наносят мировой экономике гораздо больший ущерб изоляцией, чем смертоносная эпидемия "испанки", посетившая наш мир сто лет назад. Как мне видится, в таких заявлениях есть фундаментальная ошибка: в начале прошлого века мировая экономика не была настолько глобальной и взаимосвязанной, как сейчас, когда закрытие цехов где-нибудь в Корее или Китае приводит к остановке сборочных конвейеров в Европе и Америке. Все это мы наблюдали совсем недавно и наблюдаем до сих пор в режиме реального времени: свершившееся мировое разделение труда поставило перед нарождающимися "технологическими зонами" задачи, о которых мы тут предупреждали несколько лет назад, и которые, будучи нерешаемы в некоторых центрах таких зон, сейчас перешли в ранг саморазвивающихся, самоусиливающихся и крайне разрушительных процессов!

1. "Мировое импортозамещение"тм.

Краткосрочный разрыв "цепочек поставок" показал, насколько экономики отдельных государств уязвимы при самых малейших потрясениях. Более того, геополитическая обстановка, нагнетаемая США и их приспешниками, продемонстрировали прежде всего Китаю, что его самые передовые компании находятся под большими угрозами. Эпидемия коронки стала как бы запалом для разворачивающегося на наших глазах планетарного процесса, который я называю "Мировое импортозамещение"тм. И если ранее о распаде глобального мира мы, в основном, слышали из уст ведущих мировых политиков и министров разных стран, то события последних недель показали, что связанное с таковым развалом "Мировое импортозамещение"тм стартовало.

1.1. Россия.

Наше любимое Престол-Отечество получило дополнительный импульс для задач импортозамещения уже давно. И тут верна пословица: "Не было бы счастья, да несчастье помогло!" Именно постоянно расширяющиеся санкции против многих секторов российской экономики заставили работать на этих направлениях в авральном режиме. Напомню слова бывшего главы правительства Д.А. Медведева, когда он заявил после майдана в Киеве, что только по ВПК приходится срочно импортозамещать продукцию более 400 украинских предприятий! А уже при эпидемии новый премьер, Мишустин издал указ:

Постановление №617 от 30 апреля 2020 г. премьер-министра России М. Мишустина опубликовано на сайте кабмина 1 мая. Текст

В перечень промышленных товаров, происходящих из иностранных государств (за исключением государств — членов Евразийского экономического союза), в отношении которых устанавливается запрет на допуск для целей осуществления закупок для государственных и муниципальных нужд, попали:

100. 30.11.21 Суда круизные, суда экскурсионные и аналогичные плавучие средства для перевозки пассажиров; паромы всех типов;

101. 30.11.22 Танкеры для перевозки нефти, нефтепродуктов, химических продуктов, сжиженного газа;

13. 30.30.31 Вертолеты.

Кроме того, в список вошли насосы, компрессоры, трубопроводная арматура, резервуары и многое другое.

В судовой список, кроме танкеров-газовозов и нефтеналивных танкеров, вошла большая группа судостроительной продукции:

рефрижераторные суда, рыболовные суда, суда-рыбозаводы и прочие суда для переработки или консервирования рыбных продуктов

сухогрузы,

буксиры и суда-толкачи,

земснаряды, плавучие маяки,

плавучие краны и платформы, погружные платформы, плоты, понтоны, кессоны, дебаркадеры, буи и бакены.

1.2. США

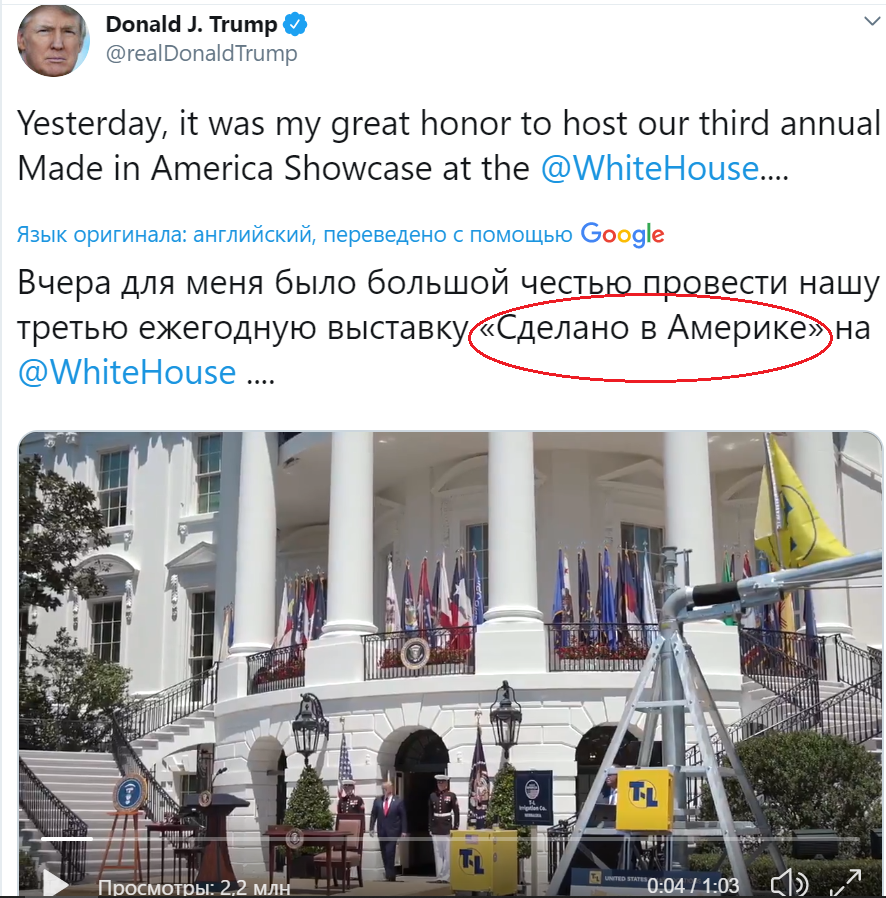

Если кто-то думает, что в США нет аналога нашего "Сделаноунас", то таковой человек сильно заблуждается. Более того, сразу после вступления в должность президента Трамп начал устраивать на лужайке возле Белого дома ежегодное шоу американской "СделаноНЕУНАСии"тм.

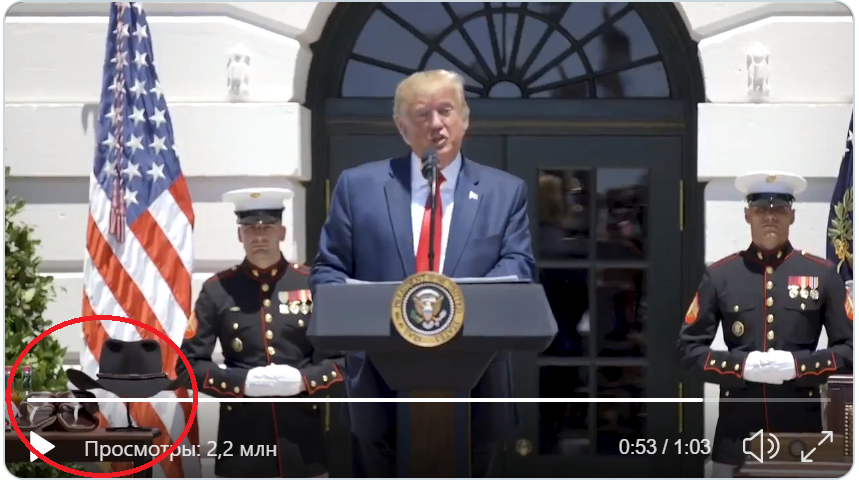

Я об этом выкладывал отдельную статью с видео и фотографиями, где Трамп пристально осматривает катера и мотоциклы с двумя "мотоциклетными самоделкиными", а вице-президент Пенс пожимает руки отважным импортозамещателям томатного соуса! Все же советую посмотреть минутное видео и не удержусь, чтобы не выложить кадр оттуда, где Трамп выступает перед гостями "СделаноНЕУНАСии"тм, а по правую руку от него, на фоне американского флага, гордо стоят импортозамещенные шляпа и тапки:

Но, видимо, стало припекать, и Президент США разродился документом под названием: "Распоряжение об обеспечении безопасности энергосистем США":

Я также обнаружил, что неограниченное приобретение или использование в Соединенных Штатах электрического оборудования для систем большой мощности, спроектированного, разработанного, изготовленного или поставленного лицами, принадлежащими, контролируемыми или подпадающими под юрисдикцию или направление иностранных противников, расширяют возможности Иностранные противники создают и эксплуатируют уязвимости в электрооборудовании энергосистем общего назначения, что может привести к катастрофическим последствиям.

Поэтому я определяю, что неограниченные зарубежные поставки электрооборудования для систем большой мощности представляют собой необычную и необычайную угрозу национальной безопасности, внешней политике и экономике Соединенных Штатов, источник которых в целом или в значительной части находится за пределами Соединенных Штатов. , Эта угроза существует как в случае индивидуальных приобретений, так и в тех случаях, когда приобретения рассматриваются как класс. Хотя поддержание открытого инвестиционного климата в электрооборудовании энергосистем общего назначения и в экономике Соединенных Штатов в целом важно для общего роста и процветания Соединенных Штатов, такая открытость должна быть сбалансирована с необходимостью защитить нашу страну от критическая угроза национальной безопасности. Чтобы противостоять этой угрозе, необходимы дополнительные шаги для защиты безопасности, целостности, и надёжность электрооборудования силовых систем, используемых в США. В свете этих выводов я объявляю чрезвычайное положение в стране в отношении угрозы для системы массового энергоснабжения США.

1.3. Европа.

Эта "амёба" словно отдалась течению кризиса по принципу: "Куда вынесет". И мне становятся все более понятными причины того, что Великобритания бежит из Евросоюза, как из чумного (короняжного) барака. Поскольку именно Великобритания пока озвучивает приближение неизбежного:

22.05.2020 Премьер-министр Великобритании Борис Джонсон поручил экспертам разработать план самообеспечения страны жизненно важными предметами медицинского назначения и другими стратегическими товарами, чтобы положить конец зависимости от китайского импорта.

Великобритания зависит, согласно информации экспертов, от поставок из Китая 71 категории критически важных товаров. Они включают, в частности, активные фармацевтические ингредиенты, необходимые для изготовления болеутоляющих средств, антибиотиков и противовирусных препаратов. Среди них и промышленные химикаты, некоторые металлические изделия и потребительская электроника, в том числе мобильные телефоны и ноутбуки.

Конечно же, понятие: "британский ноутбук", - звучит относительно сегодняшних времен крайне, как бы это сказать... непривычно, но, что есть, то есть!

1.4. Китай.

Тут все просто, и об этом мы говорили давно: Китаю нужно срочно импортозамещать "Услугу потребления"тм, от поставок которой из США и прочих "цивилизованных стран", Поднебесная пока критически зависима.

2. "Новая инфраструктура"тм.

Стартовавшее "Мировое импортозамещение"тм неотрывно связано с подробно разобранным нами тут понятием "Новой инфраструктуры"тм. Многие читатели, услышав слово "инфраструктура", уверен, представляют себе дороги, мосты, трубопроводы, ЛЭП, подстанции... Однако, вопрос с импортозамещением, например, в США поднимает проблему с другой инфраструктурой: инфраструктурой подготовки кадров высококвалифицированных рабочих, техников, инженеров и еще многих специальностей, без которых браться за импортозамещение даже простейших видов продукции просто не имеет смысла. Мне не понятно, как собирается мистер Трамп импортозамещать энергетическое оборудование, если в школах его страны детей учат различать десятки гендеров, а не зазубривать формулы дискриминанта или правильно расставлять коэффициенты в реакциях окисления и восстановления? Простые прикидки по времени показывают, что к массовому импортозамещению в индустрии США в ближайшие пять лет не будут готовы. Откуда в США возьмутся миллионы специалистов, необходимых для импортозамещения, для меня пока загадка. Кто-то, уверен, воспросит:

"А разве не могут в Гегемонии, как до недавнего времени для Кремниевой долины, инженеров и прочих подготовленных по всему свету людей высокой квалификации просто купить и завести?"

Ответ на этот вопрос попытаюсь сформулировать в выводах...

*****

Выводы и прогнозы:

1. Никаких основания для улучшения в мировой экономике не видно. Так называемое "восстановление в виде V" осталось только в мечтах некоторых аналитиков.

2. Всепланетарная истерия с импортозамещением, как мне видится, связана, вот,с чем:

2.1. Ожидается старт девальвации некоторых валют, в частности доллара США.

2.2. На этом фоне для многих стран, имеющих раздутый отрицательный торговый баланс, встанет вопрос: а на что они собираются покупать то, что сейчас прибывает из-за кордона за пока еще ценимую "резаную бумагу"?

2.3. Ситуация в будущем может дойти до того, что некоторые сегодня принимаемые в обмен за реальные товары валюты будут отвергаться в международной торговле (тот самый принцип: "для многих скоро не будет нефти ни по какой цене").

2.4. Девальвация местных валют в некоторых странах положительным образом скажется на старте многих процессов импортозамещения, прежде всего падением цены рабочей силы.

3. Реальное импортозамещение в США или европейских странах, хотя бы на российском уровне, в ближайшие несколько лет крайне сомнительно. Для этого нет необходимых квалифицированных кадров в нужном количестве.

4. Ожидаю эскалации антикитайской истерии, истинные корни которой, как думаю, связаны далеко не с "коронкой" (это - только предлог), Причина: осознание элитами прежде всего США, что вступление в гонку "Мирового импортозамещения"тм - неизбежно! А значит неизбежен и слом глобального мироустройства, в частности, практически всех внутренних основ США, в том числе и политических.

5. В рамках обесценивания рабочей силы снижение ключевой ставки ФРС в отрицательные значения, что произойдет неизбежно, является положительным фактором.

Вернуться назад

В одной из прошлых статей мы так определили "инфраструктурные скрепы"тм:

"Этот рассказ некоторым образом показывает ту страшную проблему, которая пока не озвучивается широко в СМИ, но всполохи от молний которой уже видны нам очевидным образом. Развитие современного общества привело к такому парадоксу, что принимаемые ранее всеми некие «скрепы», цементировавшие большинство государств: земля, народ, нация, язык, традиции и т.д. – на сегодня уступают первенство «скрепам инфраструктурным». Ибо с таковыми многие страны могут существовать, как некая отдельная суверенная территория, стоящая на ступеньке современного государства с присущим ему уровнем цивилизационных благ, а без них все катится к одной столице Могадишо с электричеством, а вокруг – сплошное Сомали!"