Стагфляционный обзор (ноябрь 2019 года): Хроники "Цитадели ФРС"

25-11-2019, 17:08. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Буквально месяц назад в рамках стагфляционного обзора была очередная история из «Подземелий «Цитадели ФРС». И хотя сегодня странные события происходили не в самой «Цитадели», именно они, как мне видится, были главными и незаслуженно мало упоминаемыми. Но, как я попытаюсь показать ниже, читатель, похоже, готовится что-то главное, нечто, что может сильно повлиять на всю мировую финансовую систему. А пока перехожу к традиционному…

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 46, дефляция - 31, розница - 8, торговля - 12.

Индикатор "Негатив" не оставляет пока шансов мировой экономике. Сектор промпроизводства уже точно будет вновь среди рекордсменов, а мировая торговля и дефляция к этому негативному достижению упорно продвигаются. И только розница еще оставляет небольшой шанс хоть на что-то положительное. Но по другому и быть не должно в эти дни, когда торгаши готовятся к Рождественским распродажам, которые стартуют в ближайшую пятницу. Опять отмечу тот факт, что после двух месяцев "Не QE" дефляция никак не исчезает из негативных рекордов. Это говорит о том, как мы подметили в прошлых статьях, что это самое "Не QE" не достигает рынков реальных товаров. Повторю уже в который раз:

"Что они не делают - не идут дела. Видимо, без QE их мама родила!"

*****

II. Стагфляционная обстановка.

1. "Мировая резня PMI-бензопилой".

Этот индикатор показывает тенденцию, которая складывается в мировой индустрии. В конце уходящей недели вышла свежая статистика. Посмотрим, что там...

1. 22.11.2019 Индекс деловой активности (PMI) в производственном секторе Австралии: 49,9.

2. 22.11.2019 Индекс деловой активности в производственном секторе (PMI) Японии: 48,6.

3. 22.11.2019 Индекс деловой активности в производственном секторе (PMI) Германии: 43,8.

Индекс ниже 50 с января 2019 года!

4. 22.11.2019 Индекс деловой активности в производственном секторе (PMI) еврозоны: 46,6.

Индекс ниже 50 с февраля 2019 года!

5. 22.11.2019 Индекс деловой активности в производственном секторе (PMI) Великобритании: 48,3.

Австралия, Япония, Германия, Еврозона, Великобритания – какого-то существенного улучшения в этих опережающих показателях не видно. А это значит, что деградация мировой индустрии в ближайшее время продолжится.

2. Розница.

Неделя осталась до надежды всей торгашеской общественности: 29 ноября случится «Черная пятница», и будет дан старт Рождественским распродажам. Как обычно в потребительском угаре нескольких человек задавят или покалечат. Но разве это «большая жертва» мировому золотому тельцу? Однако, новости из розницы приходят тревожные.

19.11.2019 Розничной апокалипсис был абсолютно разрушительным; ожидается, что около 12 000 магазинов будут закрыты или уже закрылись в 2019 году. Это побудило Fitch Ratings понизить рейтинг некоторых классов нот в двух коммерческих ценных бумагах с ипотечным покрытием (CMBS), что вызвало обеспокоенность по поводу значительных будущих убытков, связанных с их подверженностью торговым центрам, сообщает International Financing Review (IFR).

3. Китай.

Поговаривают, что перед каждым сваливанием в кризис обязательно что-то нехорошее случается в мире строительства небоскребов. Из Китая пришла новость, которую можно считать неким упреждающим индикатором.

24.11.2019 FT получила копию письма, в котором указывалось, что третье инженерное бюро China Construction остановит строительство небоскреба высотой 1558 футов в центральном городе Ухань. Подробности в письме указали, что Greenland Group, крупнейший разработчик в Китае, не смог сделать «значительный» платеж для финансирования проекта.

«Незавершенные высотные небоскребы, строительство которых требует огромных средств, являются типичным признаком экономического спада», - сказал Ян Юэцзинь, аналитик из Шанхайского института исследований и разработок E-house в Китае. «Они финансируются за счет кредитов и столкнутся с проблемами, когда кредиторы начнут сокращаться».

«Спрос на офисные помещения значительно снизился из-за замедления экономики», - говорит Черри Ху, аналитик Cushman & Wakefield в Ухане. «Ситуация не улучшится в ближайше время».

Индекс небоскребов уже более 100 лет вызывает вершины рынка. Может быть, последние новости из Китая - зловещий знак для мировых акций.

И ЦБ Китая приходится реагировать на ухудшающуюся ситуацию в экономике Поднебесной:

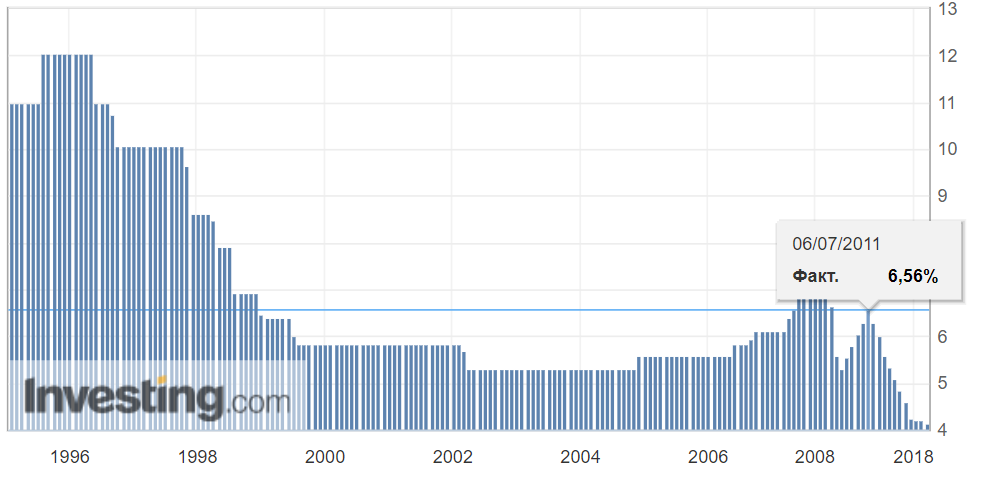

20.11.2019

ЦБ Китая снизил ключевую ставку до: 4,15%.

Самый низкий уровень в истории!

Как думаешь, читатель, сколько осталось Китаю до отрицательной ставки?

*****

III. Дело №.

Интересные подробности все чаще приоткрывают завесу к тем событиям, относительно которых я провожу небольшое расследование. Как, надеюсь, припомнит пытливый читатель, я предположил, что в период после 14 августа 2019 года ФРС совместно с Минфином США, по договоренности с Трампом, спасали кого-то «слишком большого, чтобы упасть» (предположительно Бэнк оф Америка). Вот, еще несколько свидетельств в пухнущую папочку «Дела».

«К настоящему времени вы, вероятно, хорошо знаете о проблемах на рынке ночного финансирования. Мы затронули это несколько раз. Короче говоря, где-то между вечером в понедельник и утром во вторник 16/17 этого года ставка соглашения РЕПО на одну ночь достигла 10 процентов. Рынки краткосрочной ликвидности существенно сломались.

Может быть, просто может быть, ФРС тайно спасает крупный американский или иностранный банк, или какое-то другое финансовое учреждение? Может быть. Возможно, нет. Но на этой неделе ФРС Нью-Йорка заявила, что не будет раскрывать, какие банки получают денежные средства репо в течение как минимум двух лет».

И обнародованные протоколы заседания ФРС дают пищу для интересных размышлений:

20.11.2019 Публикация протоколов заседания FOMC ФРС от 30 октября:

«Все участники пришли к выводу, что отрицательные процентные ставки в настоящее время не являются привлекательным инструментом денежно-кредитной политики в Соединенных Штатах .... Участники отметили, что отрицательные процентные ставки повлекут за собой риски, связанные со значительными сложностями или искажениями финансовой системы.

Участники не исключили, что могут возникнуть обстоятельства, при которых было бы целесообразно переоценить потенциальную роль отрицательных процентных ставок как инструмента политики.

Большинство участников предпочли не ждать до 29-30 октября заседания FOMC, чтобы выпустить публичное заявление относительно запланированных покупок казначейских векселей и операций репо. Они отметили, что публикация заявления до заседания FOMC 29–30 октября поможет укрепить мысль о том, что эти действия носят технический характер и не должны влиять на политику.

Однако несколько участников хотели подождать до заседания FOMC 29–30 октября, чтобы объявить о плане, чтобы не удивлять участников рынка и не делать вывод, что Комитет считает ситуацию ужасной и, следовательно, требует немедленных действий».

Что же получается? Еще задолго до заседания 30 октября ФРС готовилась к началу «Не QE», видимо, наблюдая резкое ухудшение обстановки с рейтингами трежерис, о чем я говорил ранее в нескольких статьях. Но что-то пошло не так, и «Не QE» пришлось объявлять в экстренном порядке. Похоже, действительно спасали кого-то крупного. Особо обращу внимание читателя на подчеркнутую цитату: отрицательные ставки ФРС США явно не за горами!

*****

IV. Хроники «Цитадели ФРС».

Каюсь! С моей стороны случился грандиозный недогляд, из-за чего мне в прошлых статьях не удалось наполнить мои прогнозы большим содержанием. Я имею в виду наш давний индикатор из «Тупиков Грэйт Эгейна» под названием «Трампо-твиттер»! А теперь получается, что «Тайную вечерю в «Цитадели ФРС», которая совершилась на уходящей неделе, можно было неким образом предугадать. Ведь, посуди сам, читатель: ранее не проходило и пары-тройки дней, чтобы Дональд не набросился бы с критикой на ФРС и не отпустил бы язвительных замечаний в адрес главы американского центробанка. Но тут, президента США словно отрезало: последние его твитты с ругательствами в адрес ФРС до события, к анализу которого я перейду ниже, случился 31 октября:

.... наши производители. У нас должны быть более низкие процентные ставки, чем в Германии, Японии и всех других. Сейчас мы, безусловно, самая большая и сильная страна, но ФРС ставит нас в невыгодное положение с точки зрения конкуренции. Китай не наша проблема, Федеральный Резерв - это! Мы все равно победим.

Люди ОЧЕНЬ разочарованы Джеем Пауэллом и Федеральным резервом. ФРС назвал это неправильно с самого начала, слишком быстро, слишком медленно. Они даже затянулись в начале. Другие бегают кругами вокруг них и смеются всю дорогу до берега. Доллар и курсы болят.

18 дней молчания в эфире! Как же можно было не догадаться, что все шло именно к этому:

«18.11.2019 Президент Дональд Трамп и председатель Федеральной резервной системы Джером Пауэлл, которые расходились во мнениях относительно направления денежно-кредитной политики, встретились в понедельник, чтобы обсудить различные экономические вопросы.

По словам центрального банка, они вместе с министром финансов Стивеном Мнучиным обсудили экономику в целом, а также рост, тенденции в сфере занятости и инфляцию.

Комментарии Пауэлла «соответствовали его высказываниям на слушаниях в Конгрессе на прошлой неделе», заявил ФРС.

В Твиттере Трамп сказал, что встреча была «хорошей и сердечной».

Тут важно вспомнить, что было примерно в это время. На следующий день Трамп разразился угрозами в адрес Китая в связи с так называемой «Первой фазой» торгового соглашения:

«19.11.2019 Президент Дональд Трамп пригрозил повышением тарифов на китайские товары, если эта страна не заключит сделки по торговле.

«Если мы не заключим сделку с Китаем, я просто подниму тарифы еще выше», - сказал Трамп на встрече».

Еще ранее, после доклада Джероми Пауэлла в Конгрессе, где он поставил под сомнение снижение ключевой ставки на очередном заседании FOMC ФРС, звучала мысль, что теперь действия со ставкой будут проводиться исключительно «по обстановке», а решительным образом изменить эту самую обстановку может только срыв планирующихся договоренностей с Китаем. Как мне видится, на сегодня подписание «Первой фазы» все более сомнительно, особенно в парадигме только что принятом Конгрессом «законе о Гон-Конге». Получается, что все определиться 15 декабря, когда должны вступить в действие новые таможенные тарифы на китайский импорт в США. Но, вот, какая штука: заседание FOMC ФРС по ключевой ставке должно пройти раньше этой даты – 11 декабря! То есть, либо Китай «капитулирует» до этой даты, либо может сложиться ситуация, при которой ФРС придется снижать ключевую ставку не на очередном заседании, а в «пожарном режиме». Но тогда еще вопрос: успокоит ли рынки стандартное снижение на 0,25% или Пауэлл в голове сейчас держит шаг снижения показателя сразу минимум на 0,5%? Как мне видится, именно поэтому к магистру Ордена Трамплиеров в срочном порядке были вызваны сиятельные доны: Джероми Пауэлл и Мнучин. Тем более, как объясняют представители ростовщиков: снижения рынков теперь трамплиеры допустить не могут. Как по финансовым, как по политическим причинам, так и по ростовщическим понятиям. А за нарушение последних многие в истории лишались самого дорогого. Достаточно вспомнить, как совсем недавно бывший управляющий ФРБ Нью-Йорка намекал Трампу участью Кеннеди, советуя президенту США «не посещать Даллас».

«Saxo Bank:

Далее следует одно из самых кратких объяснений того, почему - в мире, где фондовый рынок является экономикой - центральные банки никогда не смогут снова позволить упасть акциям: «Мы - и я имею в виду, главным образом, политиков - не можем позволить фондовому рынку упасть , так как это приведет к эффекту заражения реальной экономики ". И изюминка:

«За последние годы на фондовый рынок было вложено так много ликвидности, что сейчас практически невозможно его ликвидировать».

И именно, в двух словах, именно поэтому ФРС запустила QE4 в прошлом месяце, когда S & P был на максимумах, а ФРС снижала ставку - центральный банк не может взять на себя даже скромный риск того, что акции когда-нибудь снова упадут, период, вот почему, прежде чем текущий монетарный эксперимент закончится катастрофой, ФРС не только выпустит отрицательные ставки, но и купит корпоративные облигации, акции и все остальное, что не прибито для сохранения «западного образа жизни».

Неплохое объяснение «ростовщических понятий»…

Выводы и прогнозы:

1. То, что в середине сентября ФРС в горячем режиме спасало рынки от падения «слишком большого» подтверждается. Кого спасали? Узнаем через два года…

2. Срочная встреча президента США, министра финансов Мнучина и главы ФРС Джероми Пауэлла говорит о следующем:

1) Монетарные власти США готовятся к предотвращению резкого обвала фондовых рынков и рынка корпоративных облигаций в самое ближайшее время.

2) Как мне видится, Китай отказывается подписывать «Первую фазу» торгового соглашения на предлагаемых сегодня неравных условиях.

3) Решение о ключевой ставке принято.

3. Прогнозирую снижение ключевой ставки ФРС в самое ближайшее время.

4. Считаю, что в декабре будут увеличены параметры «Не QE».

5. Ситуация в рознице во время Рождественских распродаж ухудшится.

6. Если между США и Китаем, все же, будет заключено какое-то соглашение по «Первой фазе», то резко ухудшатся условия в экономиках Европы, Японии, Южной Кореи, ибо скомпенсировать сжимающийся платежеспособный спрос этим нищебродам скомпенсировать неоткуда.

Вернуться назад