Как КНР создала конкурента Visa и MasterCard.

Четыре года назад Россия попала под паровой каток западных санкций, а также оказалась под угрозой изоляции от мирового финансового рынка путём исключения из системы межбанковских переводов SWIFT. Первым тревожным звонком стал отказ платёжных систем Visa и MasterCard обслуживать операции крымчан. Тогда руководство РФ задумалось о создании своей национальной платёжной системы, которая получила название «Мир».

Китайские товарищи озаботились данным вопросом ещё в далеком 2002 году, когда создали свою национальную платёжную систему UnionPay, чем показали своё понимание важности финансового суверенитета.

Но UnionPay — это не просто платёжная система, но и геополитический инструмент, с помощью которого Китай меняет мир и модель расчётов между гражданами.

Вводная в мир платёжных систем

Платежная система — это набор связанных между собой едиными правилами и нормативами сервисов по переводу денег или их эквивалентов различной степени ликвидности, в том числе и долговых обязательств между различными субъектами хозяйствования (физическими и юридическими лицами) на базе единой технической инфраструктуры.

Валюта платёжной системы зависит от её страны-создателя и обеспечивает обслуживание технической инфраструктуры. Наиболее известные в мире платёжные системы VISA International Service Association и MasterCard Worldwide обе родом из США, последняя, правда, стала всё же больше европейской после поглощения европейской платёжной системы Eurocard. В 2002 году КНР решила создать свою платёжную систему UnionPay. Инициаторами стали Госсовет и Госбанк КНР на базе ассоциации китайских банков. Для продвижения в мире в последующем была создана UnionPay International (UPI). Акционерами являются более 200 финансовых учреждений, самому крупному их них принадлежит не более 6% акций. Партнёрами UnionPay на сегодня выступают более 1700 финансовых учреждений, эмитируют карты данной платёжной системы 48 стран, включая Россию и Белоруссию. Оплата товаров и услуг данными картами возможна в 168 странах мира, что даёт право говорить о заявке на борьбу за существенную часть рынка с наиболее известными платёжными системами (VISA и MasterCard).

Изначально львиная доля оборота приходилась на внутренний рынок КНР, где UnionPay стал лидером и вытеснил всех конкурентов. Экспансия на внешние рынки началась не сразу, вплоть до 2012 года основной оборот системы приходился на отечественный рынок. Совокупный объём эмиссии карт достиг 3,4 млрд шт. в тот же год. Всемерную поддержку развития национальной платёжной системы оказывал и продолжает оказывать Народный банк Китая, благодаря которому отечественными картами обзавелись все «бюджетники», госслужащие, сотрудники секретных ведомств и предприятий.

Мы мало задумываемся, но, скажем, зарплата главного конструктора конструкторского бюро «Малахит», где разрабатывают секретные атомные подводные лодки, как минимум до 2014-го была известна руководству VISA или MasterCard. Равно как были известны транзакции и все места, где он расплачивался картой. Всё это в известной мере является секретной информацией, которая без труда уходит к «партнёрам» из США.

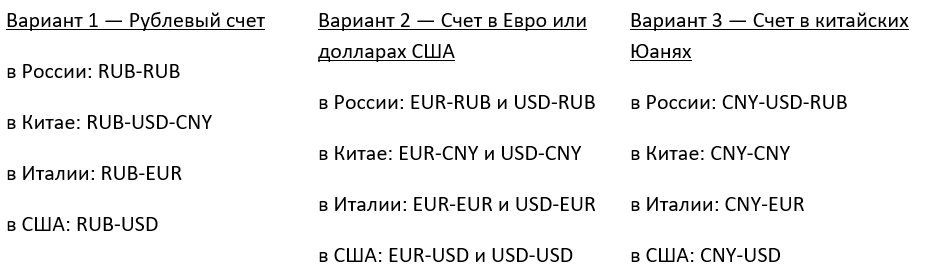

КНР же фактически скрыла эту информацию ещё в 2002 году, как и всю информацию по внутренним взаиморасчётам от их заокеанских «партнёров», тем самым лишив их инструмента для шпионажа и козыря в гипотетической санкционной войне, с которой Россия столкнулась в 2014 году. Благодаря впечатляющему росту экономики КНР, не менее стремительно развивается и UnionPay — уже в 2015 году ей удалось обойти по общему объёму операций бесспорного лидера по данному показателю VISA. В 2016 году число выпущенных карт перевалило за 4 млрд, ещё летом 2015 года система использовала в своих расчётах 10 мировых валют — от тайского бата и евро до долларов и фунтов стерлингов.На рисунке вверху описана схема проведения расчётных операций, в целом типичная для остальных платёжных систем.

На рисунке вверху описана схема проведения расчётных операций, в целом типичная для остальных платёжных систем.

Разберём наиболее типовые примеры конверсий при расчётах:

То есть счета и в рублях, и в юанях при использовании UnionPay проходят двойную конвертацию через американские доллары, а схема конвертации счёта в других валютах ничем принципиально не отличается от VISA и MasterCard. Все расчёты российских банков с UnionPay в долларах и евро по-прежнему проходят через американские или европейские банки. Поэтому, если те захотят заблокировать USD или EUR корреспондентские счета вашего банка-эмитента, всё равно заблокируют.

UnionPay vs Visa и MasterCard

Признанными лидерами на мировом рынке платёжных систем являются VISA International Service Association и MasterCard Worldwide. Первая использует в своих расчётах USD, а вторая как USD, так и EUR. Причины такой исключительности MasterCard описаны выше — она в своё время поглотила Eurocard. Но напомним, что обе платёжные системы основаны и регулируются США. Банки разных стран, заключая договор с платёжной системой и эмитируя карты под брендом Visa и MasterCard, заводят один или несколько корреспондентских счетов в банках-корреспондентах. Чаще всего в Союзном государстве для взаиморасчётов в системе MasterCard используются счета в евро. В случае с Visa никакого выбора валюты нет — только доллары США. Банк чисто теоретически может открыть для MasterCard счета как в евро, так и в американских долларах, в этом случае MasterCard становится максимально удобной для путешественника, но так бывает редко — это дополнительные траты со стороны банка и снижение доходности при некоторых операциях. Поэтому мы условно берём как данность — VISA для расчётов в USD, а MasterCard — в EUR. В целом по регионам рынок разделён следующим образом:

США, Канада — Visa

Латинская Америка — Visa

Австралия — Visa

Таиланд — Visa

Европа — MasterCard

Африка— MasterCard

Куба — MasterCard

Разделение достаточно условно, в США можно найти достаточно банкоматов с поддержкой MasterCard, а в Европе Visa.

UnionPay должна была выдержать конкуренцию прежде всего на внутреннем рынке, и поддержки государственных структур было мало. Платёжная система КНР выполняет следующие функции:

оплачивает покупки и заказы круглосуточно: из дома, с работы или из других мест в одной из полутора сотен стран;

обналичивает персональные средства через колоссальное количество банкоматов во всём мире.

UnionPay может похвастаться целым рядом плюсов, каждый из которых способствует популяризации системы. Среди прочих достоинств:

простота оформления карт;

универсальность и широта использования карт во всем мире;

доступные комиссии, которые особенно выгодно выглядят на фоне конкурентов: размер комиссий, как правило, не превышает 2%;

простота покупок в разных странах и через интернет;

прозрачная тарификация.

Популярность UnionPay на родной земле обеспечил уникальный мессенджер WeChat, чьи создатели впервые в мире додумались соединить мессенджер и электронный кошелёк с поддержкой национальной платёжной системы.

Свой платёжный сервис был представлен в 2014 году, всего лишь за месяц данные электронные кошельки завели себе 100 млн человек. WeChat удалось совместить в себе функции сразу нескольких популярных приложений PayPal, Yelp, Facebook, Uber, Amazon, Expedia, Slack, Spotify, Tinder и т. п. Для множества сервисов в Китае теперь используется лишь одно приложение, которое обслуживается UnionPay. Поэтому не удивительно, что уже в 2015-м китайская платёжная система обогнала VISA по общему объёму операций. Благодаря данному мессенджеру в КНР существенно снизилась доля наличных денег в обращении. Симбиоз творческих разработок позволил UnionPay выйти в бесспорные лидеры национального рынка и начать экспансию вовне. О верности данного пути развития и эволюции мессенджеров говорит запуск WhatsApp с сентября 2017 года (с запозданием на 3 года по сравнению с UnionPay) сервиса p2p-платежей. Процесс идёт и в обратном направлении — цифровой кошелек Paytm запустил свой мессенджер. На данный момент данной опцией активно пользуются уже более 200 млн человек. Поэтому трансформация мессенджеров в электронные кошельки даёт множество перспектив и идей по дальнейшему развитию платёжных систем. Потребители данной услуги выбирают простоту и удобство, которое является бесспорным преимуществом: более того, WeChat выпустил специальную версию исключительно для предпринимателей. Люди используют WeChat, чтобы внести квартплату, отыскать парковку для автомобиля, сделать инвестиции, записаться к врачу, найти ночлег или пожертвовать деньги на благотворительность. В Шэньчжэне полиция через него платит вознаграждения гражданам, сообщившим о нарушителях дорожного движения. В 2016 году уже было эмитировано более 4 млрд карт UnionPay, и это число продолжает расти.

WeChat не отличается от других приложений, но WeChat для Китая и США — это, как говорят в Одессе, две большие разницы. Компании, СМИ, бренды и знаменитости имеют в WeChat официальные аккаунты, на которых можно отслеживать их новости, а также промоакции. Дизайн приложения отличается спокойствием и относительной простотой.

Создателем данного приложения является легенда Китая — Чжан Сяолун. По мере того как WeChat набирал популярность, владелец компании основал виртуальный центр здоровья. Он стал альтернативой дорогостоящим фитнес-центрам, существующим оффлайн. Стоит подписаться на его услуги, и вы окажетесь в групповом чате с 15 людьми похожего роста и веса.

Cоюз UnionPay и инновационного мессенджера WeChat в случае создания аналогичных проектор в других странах даёт китайской платёжной системе огромное конкурентное преимущество. Но, как мы видим на примере WhatsApp, Visa и MasterCard тоже не стоят на месте. Весьма активно UnionPay сотрудничает с Webmoney, последняя предлагает своим пользователям оформить карту данной платёжной системы с льготными тарифами на вывод средств. Webmoney часто используют для платежей и расчётов фрилансеры и для покупок товаров в сети, в том числе в китайских интернет-магазинах. Таким образом, UnionPay выступает проводником китайских товаров даже для мелких розничных потребителей за рубежом.

Несмотря на столь бурное развитие и распространённость карт UnionPay в КНР, пока утверждать, что они способы на равных конкурировать с Visa и MasterCard, всё же нельзя.

Во-первых, ею можно рассчитаться далеко не в каждом магазине и снять денежные средства не в каждом банкомате.

Во-вторых, далеко не во всех странах они эмитируются.

В-третьих, не следует забывать про привычку или комфорт от использования привычной Visa или MasterCard.

Все эти факторы позволяют с уверенностью говорить, что карты платёжной системы China UnionPay будут наиболее востребованы в самом Китае, где существует административный ресурс, а также среди тех, кто каким-либо образом связан с самой большой по населению страной в мире. Впрочем, исключить изменения ситуации в будущем нельзя, так как Китай стремительно становится одним из мировых экономических лидеров благодаря большому внутреннему рынку и быстрому развитию промышленности. Кроме этого, не стоит исключать, что активные действия по продвижению платёжной системы будут продолжаться, а это может привести к серьёзным изменениям. Уже ряд подтверждений этой тенденции мы видим: число эмитентов растёт, география распространения уже охватывает большую часть мира. С сентября прошлого года объём транзакций, осуществленный зарубежными держателями карт UnionPay, превысил объём трансграничных транзакций, осуществленных китайскими держателями карт. К слову, карт UnionPay в Европе и США выдали в 2017 году на 20% больше по сравнению с 2016 годом. За пределами материковой части Китая в 2017 году было выпущено около 20 млн платёжных карт UnionPay.

Таким образом, общее количество эмитированных за рубежом карт этой платёжной системы достигло 90 млн к концу 2017 года Объём операций по этим картам в прошлом году вырос примерно на 40%.

UnionPay и Новый Шёлковый путь Китая

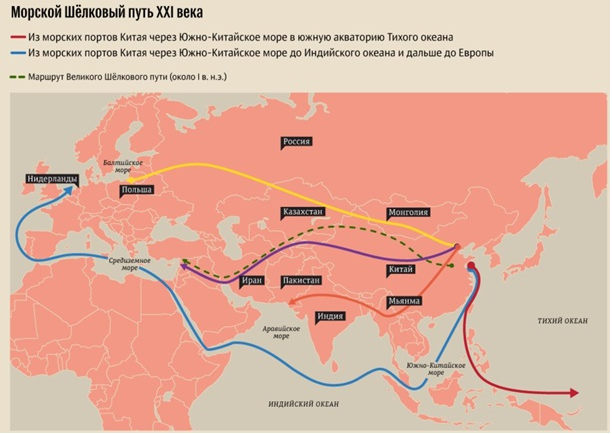

Мы с вами живём в век смены мирового гегемона: ведущей мировой державой медленно и уверенно становится Китай, тесня на пьедестале США. Когда-то США так же потеснили Великобританию, подобные процессы не происходят единомоментно. Смена мирового гегемона длится пару десятков лет в несколько этапов, по мере формирования необходимого инструментария у догоняющей стороны. Одним из таких инструментов станет платёжная система China UnionPay, которая впоследствии встроилась в анонсированный главой КНР Си Цзиньпином проект создания Нового Шёлкового пути (НШП).

Выше мы писали про базовые валюты, которые используются платёжной системой UnionPay. Они практически все являются национальными валютами ключевых стран в данном инфраструктурном проекте — около 25 млн карт были выпущены в странах вдоль «Пояса и пути». В Лаосе, Монголии и Мьянме банковские карты с платёжной системой UnionPay являются очень популярными. В Пакистане в использовании находятся более 4,1 млн карт UnionPay. Объём транзакций в Пакистане, осуществлённых с использованием карт UnionPay, вырос в прошлом году более чем в два раза, а в Таджикистане и Казахстане — примерно на 50 процентов. Китай создал специализированный Фонд Шёлкового пути и Азиатский банк инфраструктурных инвестиций с общим капиталом более 140 млрд долл. США.

Последнее являлось уже элементом финансовой инфраструктуры, но капитализация в USD сохраняет определённую зависимость от США. Потому данный элемент уязвим, даже несмотря на наличие своей платёжной системы, но и эта задача постепенно решается. С октября 2016-го китайский юань стал мировой резервной валютой по решению исполнительного совета МВФ. Теперь корзина имеет следующую структуру: 41,73% — доллар США, 30,93% — евро, 10,92% — юань, 8,33% — японская иена, 8,09% — британский фунт.

Следующая цель для национальной валюты Китая — это свободная конвертация. После этого все расчёты в платёжной системе China UnionPay будут на основе юаня, а двойная конвертация через USD уйдёт в прошлое. Тогда финансовый каркас НШП обретёт законченный вид и будет способен удовлетворить автономно от США любые типы операций.

UnionPay в Союзном государстве РФ и РБ

История в UnionPay в РФ начинается с осени 2013 года, когда она была включена в официальный реестр платёжных систем РФ, но первая попытка проникнуть в Россию была предпринята ещё в 2007 году. В РБ UnionPay была сертифицирована ещё в 2011 году, но активное сотрудничество началось лишь в последние несколько лет.

В РФ ряд банков занимается выпуском пластиковых карт китайской платёжной системы, в частности, «Газпромбанк», «МТС-Банк», «Промсоцбанк», «Росэнергобанк», «Банк Русский Стандарт» и другие. С 2017 года БПС-Сбербанком начат выпуск карт UnionPay, что всячески приветствуется руководством РБ. БПС-Сбербанк является одним из крупнейших коммерческих банков Беларуси.

«Мы придаём большое значение углублению наших взаимоотношений и расширению сфер взаимодействия и всегда рады приветствовать представителей крупного китайского бизнеса», — подчеркнул первый заместитель премьер-министра РБ Матюшевский, выразив уверенность, что присутствие UnionPay на финансовом рынке Беларуси значительно ускорит торгово-экономические процессы между двумя странами.

В России сейчас около 410 тыс. POS-терминалов и 80 тыс. банкоматов обслуживают карты UnionPay. За 2017 год в РФ было выпущено 1,3 млн карт UnionPay. Главные клиенты UnionPay в России — люди, сотрудничающие с Китаем. Хотя система позиционирует себя международной, основные преимущества заключаются именно в китайском рынке. Кроме этого, не нужно забывать и про иные достоинства пластиковых карт китайской системы, которые будут весьма интересны для туристов и бизнесменов. Так, например, не нужно забывать, что сегодня в Китае существуют ограничения на вывоз валюты в сумме более 2000 долларов США, а наличие пластиковой карты позволяет легко обойти это ограничение и без особых проблем снять нужную сумму в России, Японии или другой стране мира. Вторым преимуществом платёжной карты China UnionPay является возможность подтверждения факта оплаты товара именно в Китае с помощью банковской выписки или чека терминала с указанием стоимости покупки, которые затем могут быть предоставлены в таможенные органы. Подобный факт позволит значительно ускорить процедуру таможенного оформления при ввозе товаров из Китая.

Летом 2017 года Россельхозбанк начал эмиссию кобэйджинговых дебетовых карт «Мир» — UnionPay по совместной программе UnionPay International и Национальной системы платёжных карт (НСПК). Таким образом, карты «Мир» получают доступ на рынок платёжных систем более 160 стран мира, пользуясь уже готовой финансовой инфраструктурой в рамках проекта Шёлкового пути. Последнее создаёт преимущества для карт «Мир» в их использовании не только внутри Союзного государства РБ и РФ, но и за его пределами.

В условиях постоянно усиливающихся санкций подобное сотрудничество и инициативы позволят нивелировать их негативное влияние на экономику РФ, а опосредованно и на интеграционные темпы в Союзном государстве. Армения уже принимает у себя карты «Мир», а с Таиландом идут активные переговоры по их внедрению. По данному вопросу премьер-министр РФ Медведев высказал следующее: «Это позволяет использовать карты в расчётах как на территории России, так и на территории других стран. Я вижу в этом очень хорошие перспективы, которые позволят избежать тех проблем, которые иногда возникают с использованием американских платёжных систем Visa и MasterCard».

***

После возникновения проблем у ряда российских банков в марте 2014 года с картами Visa и MasterCard было принято решение о построении отечественной платёжной системы, и в том же 2014 году было создано акционерное общество «Национальная система платёжных карт» (НСПК). В его функции вошло создание центра обработки операций внутри РФ и продвижение национальных платёжных карт как на внутреннем, так и на внешнем рынке. Уже с 2015 года все операции Visa и MasterCard проходят через расчётные центры НСПК. В 2016 году был достигнут ряд кобейджинговых соглашений (соглашения по выпуску карт под совместным брендом) по выпуску пластиковых карт, в том числе и с рассматриваемой выше UnionPay International. С лета 2017-го все бюджетники и пенсионеры переходят на карты «Мир». Последним по мере завершения срока действия старых карт будут выдавать новые с поддержкой системы «Мир».

Карточки «Мир» по своему функционалу уже ничем не уступают своим зарубежным аналогам.

Потому мы наблюдаем кратное увеличение объёмов расчётов в системе «Мир». В Армении уже принимают карты платёжной системы «Мир», в дальнейшем планируется расширение сферы их обращения в ЕврАзЭС. С осени работает программа кэшбек «Мир». В зависимости от банка эмитента есть сервис бесконтактных платежей PayPass.

Но, в отличии от UnionPay, у карт «Мир» нет глобального проекта, финансовой инфраструктурой которого они могли бы стать. Примером такого начинания могло бы стать формирование платёжной системы Таможенного союза с последующей эволюцией в Евразийский экономический союз. Валютой расчёта в системе мог бы стать российский рубль, а в качестве базовых — валюты предполагаемого контура ЕАЭС. Например, юань, турецкая лира, израильский шекель и т. п. создали бы мощный базис для последующей экспансии за пределы Союзного государства платёжной системы «Мир».

Кроме того, уже отмечался достаточно широкий функционал карт «Мир», но уникального сервиса — симбиоза мессенджера и электронного кошелька — пока нет. Это последующая зона роста, которая позволит наращивать объёмы транзакций без помощи административного ресурса государства в честной конкурентной борьбе с мировыми аналогами. Необходим контроль за тарифной политикой, чтобы наличие карты «Мир» существенно упрощало торговлю с Союзным государством даже на бытовом уровне, как это удалось реализовать КНР в UnionPay, потому опыт китайских товарищей крайне полезен при продвижении и развитии национальной платёжной системы.