Для нескольких важных для промышленности металлов сложилась ситуация неэластичного производства: рост цены почти или никак не влияет на объём производства, а для некоторых металлов идёт "производство" из накопленных ранее запасов, что исторически заканчивается ростом цены в разы и невосполнимым дефицитом. Также для многих металлов с малыми объёмами производства (побочными продуктами высокого порядка) нет данных вообще -- с их доступностью может случиться всё что угодно, внезапно и необратимо.

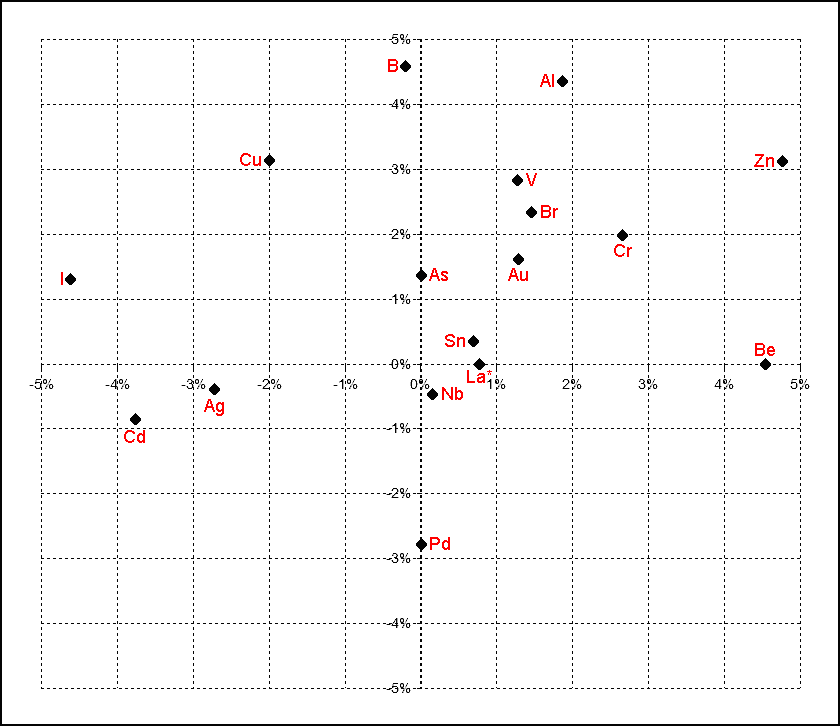

Вышли новые данные по производству полезных веществ, и там обнаружились первые робкие шаги в минус, которых с точки зрения экономических условий быть не должно, но они есть. Чтобы сразу было видно всё что может быть видно, нарисовалась вот такая диаграмма: на ней изменение добычи за год (2017 минус 2016) и за два года (2017 минус 2015) по разным осям. По вертикальной оси -- разница между 2017 и 2015; по горизонтальной -- разница между 2017 и 2016. Для всего в левом нижнем квадранте производство в 2017 уменьшилось и за год, и за два (стабильное уменьшение); в правом верхнем -- увеличилось и за год, и за два (стабильное увеличение). Для всего в левой половине производство в 2017 уменьшилось за год; в правой соответственно увеличилось. Всё что изменилось больше чем на 5% на диаграмму не попало -- в том числе свинец в минусе второй год, в 2017 на 5.1% меньше 2015; кобальт в минусе на 0.9% за год и на 12.7% за два; литий в плюсе на 13.2% за год и на 36.5% за два; таллий в минусе примерно на 10% за год и за два; вольфрам в плюсе на 7.8% за год и на 6.3% за два.

Cd :: Интересно получается с кадмием. Производство в 5.8 раз превышает среднее содержание в цинковой руде, при переработке которой он получается. Похоже что основное "производство" кадмия получается из накопленных запасов, и когда они закончатся, цена (в баксах) может традиционно увеличиться на нолик. Это напоминает о недавней ситуации с палладием, который РФ "производила" из накопленных в СССР запасов, и которые несколько лет закончились, после чего (сейчас) цена увеличилась в ~пять раз. Производство палладия сократилось с 2015 при росте цены, при одновременном росте производства платины.

Co :: Также интересно получается с кобальтом: рост потребления (в основном для литиевых батарей и электрификации транспорта) с появившимися нотками паники о будущей доступности кобальта, при одновременном росте цены, не влияют на уменьшение его добычи. Кобальт в основном получается при переработке медных и никелевых руд, потому сколько получается, столько и есть -- производство никеля почти не изменилось, меди немного сократилось, и одновременно производство кобальта немного сократилось. Попадающие в публикации попытки крупных (новых) потребителей гарантировать себе поставки лет на десять -- это явные нотки паники. Обычно никого не волнует доступность материалов на столь длительные сроки вперёд. А любое обострение в the shithole country(c) Конго, откуда проистекает ~60% всего кобальта планеты, покроет вырванными волосами полы в директорских кабинетах многих корпораций, и обеспечит светлое будудее любому владельцу забытых запасов (например, в бездонных закромах родины, как тот палладий).

Cu :: Производство меди в 2017 сократилось. Это закрывает любые вопросы об экономическом росте и промышленном производстве в мире -- роста в целом нет.

Pb :: Производство свинца в 2017 немного сократилось, хотя цена растёт и потребление не уменьшается -- как и для кобальта, основное применение свинца связано с аккумуляторами и электрификацией.

Li :: На фоне сокращение производства кобальта и свинца забавно выглядит очень быстрый рост производства лития.

La* :: Суммарное производство лантаноидов практически не изменяется с 2015, из чего можно сделать вывод о решении Китая не наращивать добычу этих металлов.

Ag :: Производство серебра сокращается, возможно в 2016 был пройден пик. В 2017 сокращение было в штатах, Австралии, Боливии, Чили, и "других странах; рост был в Китае, Казахстане, Мексике, Перу, Польше и РФ. В целом сокращение составило 700т или 2.7%.

W :: Производство вольфрама в 2017 в целом увеличилось на 10.7%, однако увеличение было в Китае (7кт, 9.7%), а без Китая мировое производство почти не изменилось. Похоже политика партии в направлении повышения технологического уровня экономики потребовала увеличения производства твёрдых сплавов -- основного применения вольфрама. Также это показывает у кого экономика растёт, а где нет.

Zn :: С цинком тоже получается интересно. Кратный рост цены за короткий срок не стимулировал сравнимый рост производства. Рост есть, но несравнимо меньше чем позволяет рост цены, переводящий месторождения из категории ресурсов ("может быть") в категорию резервов ("можно копать"). Основное применение цинка -- долговечное и недорогое антикоррозийное покрытие стали, и лично я уже давно не видел неоцинкованных стальных изделий. Заменить цинк полимером не получится -- механическая прочность несравнима, долговечность тоже. Цинк можно возвращать из металлолома через испарение, однако против этого есть возражения "экологов", либо это дело стоит чуть больше чем цинк сейчас. В любом случае, добыча цинка даёт не только цинк, но и серебро, золото, кадмий, индий и таллий. Сокращение добычи цинка по мере исчерпания больших месторождений, и замена исчерпанных больших меньшими новыми, создаёт (и ещё создаст) ограничение доступности побочных продуктов производства цинка, обладающих уникальные свойствами (кадмий, индий и таллий), и традиционный (в пределе панический) рост цен на них. Никель-кадмиевые аккумуляторы (основное применение кадмия) трудно заменить другими из-за сочетания способности работать при глубоко отрицательных температурах и глубоких циклах разряда. Таллий в своих применениях заменить практически нечем, иначе бы давно заменили. Индий можно заменить в ITO (на серебро или графен), но не получится заменить в сплавах и полупроводниках.

Источник http://worldcrisis.ru/crisis/3...

Рисунок к статье взят из доклада "Мир до 2050-го года - глобальные вызовы и угрозы." https://en.ppt-online.org/2702...