Интервью известного нефтяного эксперта и геолога А.Бермана Крису Мартинсону по нефти и "сланцевой революции" в США. Поднятые темы так или иначе затрагивались в недавней статье Криса Мартинсона "Великая нефтяная афера".

К. Я думаю, что в ближайшие несколько лет можно ожидать скачок цен на нефть, это ударит по глобальной экономике также как и шокирующее повышение ставок. Многие аналитики убеждены в изобилии нефти, а рост добычи сланцевой нефти в США будет всегда поддерживать избыток нефти. Но вот шокирующая статистика. В 2017 г. обнаружено наименьшее количество новой нефти с 1940-х гг. Экономический рост требует энергии. Сегодня мы поговорим с одним из ведущих экспертов по добыче нефти и газа в США Артуром Берманом. Итак, как можно расценивать новости о недостаточных открытиях?

А. Мы находимся в таком положении начиная с 1980-х гг. Очевидно, что мы, по существу, снимаем деньги с нашего сберегательного счета. Это можно делать в течение долгого периода времени, если у вас есть много денег на счете, но вы не можете делать это всегда. В конце концов, вам либо нужно прекратить тратить столько, или нужно вернуть деньги на счет.

К. Некоторые люди думают, что сланец решит все пробелы. Или, когда нефть подорожает, мы найдем ее больше. Трамп только что открыл большую часть побережья для бурения. Поговорим о лагах. Не похоже, что если нефть будет стоить $200, то завтра мы найдем большое месторождение, а на следующий день у нас будет газ.

А. От открытия крупного месторождения проходит 6-7 лет до первой добычи, иногда 9, 10 и 11 лет. Реальный пример - месторождение Кашаган в Каспийском море, которое было открыто в начале 2000-х гг. Сейчас 2017 г., но оно пока не работает на полную мощность. Были различные политические и экономические проблемы, но это самое крупное открытие за последние 20 лет. Итак, существует миллион проблем. И никто не нашел способ сократить это время.

В этом отношении сланцевые плеи привлекательны. Вы можете отправиться в Западный Техас или Северную Дакоту, пробурить скважину и начать добычу достаточно быстро, потому что там есть инфраструктура. Возникает проблема возврата капитала: вкладывать свои деньги в Кашаган или какую-то долгосрочную дорогостоящую многолетнюю программу или потратить несколько миллионов на сланцевую скважину. Есть обратная зависимость - объем. Вы пробурите одну скважину на сланцевом плее и получите 250-300 тыс. баррелей нефти, на Кашагане у вас будет 30 млрд. баррелей.

К. Действительно, речь идет о таких гигантских месторождениях (Кашаган, Северное море или Мексиканский залив). Крупные месторождения очень капиталоемкие, но они будут работать в течение десятилетий. Сланцевые скважины на 85% истощаются за три года, отсюда интенсивность бурения, что тоже является капиталоемким процессом. В прошлом году была новость, которая идет в паре с низкими открытиями: Пекинский нефтяной университет опубликовал исследование, финансируемое государством, в котором говорится о пике нефти в Китае (имеется ввиду это исследование: "Пик энергетических ресурсов в Китае"). Китай достигнет пика традиционных и нетрадиционных ресурсов. Они продвигают свои собственный сланцевые проекты, но обнаружили, что у них есть геологические проблемы: точно так же, как и калифорнийские сланцы - не так много, как надеялись. Во всяком случае они сказали, что достигнут пика в 2018 г. Да, есть сланцы, но на самом деле это всплеск. И, я думаю, что Китай серьезно относится к этому. Как вы думаете, какие будут последствия?

А: Последствия отрезвляют. Сейчас Китай является крупнейшим импортером нефти в мире. Я думаю, что это заслуживающее доверия исследование. Если они прогнозируют, что им придется существенно увеличить импорт, то это действительно большая проблема. США остаются крупнейшим потребителем нефти, но крупнейшим импортером является Китай. Возникает вопрос: где они возьмут нефть? Ответ заключаться в том, что они планируют получить много нефти из Саудовской Аравии. Это частное предположение, но китайцы очень шустрые ребята с самыми большими запросами.

Возвращаясь к началу вашего вопроса. Да, все началось с администрации Обамы, У США есть бесконечная вера в то, что мы не нуждаемся в ближневосточной нефти, что сланцевые плеи дали новое чувство ренессанса. И вы можете видеть все это в нашей внешней политике. Необходимо в действительности вернуться к FDR (Франклин Рузвельт), чтобы понять, что центральным элементом внешней политики США со времен Второй мировой войны было поддержание поставок нефти. Во времена FDR США на 100% были самодостаточными, где-то 52% мировой добычи нефти. И без каких-либо непосредственных проблем с поставками даже на горизонте он говорил, что мы должны заботиться о нашей собственной нефтяной безопасности и заключил сделку с Саудовской Аравией, чтобы обеспечить это. Обама и администрация Трампа теперь говорят: нам больше не нужна ваша вонючая нефть, мы самые крутые парни на районе. А китайцы теперь говорят: Вау, это шанс для нас. США по-прежнему импортируют семь миллионов баррелей в день сырой нефти. Мы получаем много с Ближнего Востока. Если Ближний Восток переориентируется на Китай, что будет? Нефть будет недоступна, или недоступна по той цене, которую мы хотим. Кроме того все больше и больше нефти из Саудовской Аравии используется для потребления внутри страны.

К. Одним из эффектов пропаганды является то, что она отключает вас от реальности. Многие выскакивают с эмоциональными аргументами, говоря, что будут электрические автомобили. Пропаганда носит форму пика спроса на нефть. Профессор Стэнфордского университета заявил, что к 2030 г. больше не будет двигателей внутреннего сгорания. Не думаю, что этот парень когда-либо управлял производством, даже не думаю, что он готовил бутерброды, прежде чем сделать такое сумасшедшее заявление. Аргументы сводятся к тому, что мы просто уйдем от нефти в любое время, когда захотим, на наших собственных условиях. Ваши мысли?

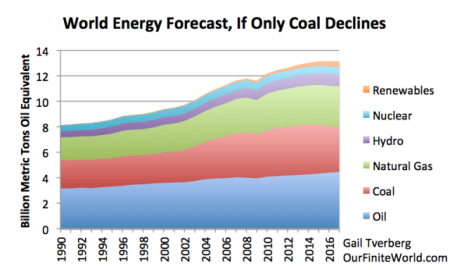

А. Верно. Глянем на солнечную энергию и ветер, есть много других категорий, перспективы которых мутны. Они обеспечивают около трех процентов потребностей в первичной энергии в мире прямо сейчас. Любой здравомыслящий человек скажет, что вы не перейдете с 3% до 20%, а тем более до 100% за десятилетия, независимо от того, сколько вы можете себе позволить, вы просто не можете сделать эти изменения очень быстро. Это только факт статистики. С другой стороны вы должны посмотреть: есть ли какие-либо доказательства того, что спрос на нефть находится на пике. Мировой спрос в 2017 г. был выше, чем в предыдущем году. Если смотреть на исторические цифры, то с 1970-х гг. спрос на нефть увеличивался на 1,3 млн. б/д каждый год.

К. Согласен. Блумберг говорит, что пик спроса на нефть уже виден в зеркале заднего вида, вопрос закрыт. Но увеличение спроса в этом году может быть еще выше. И именно поэтому отсутствие открытий может урезать существующие запасы еще на три, четыре года. Ты недавно писал, что более высокие цены на нефть, вероятно, ожидаются в начале 2018 г. Ты держишь палец на пульсе того, что происходит?

А. Конечно. Это основывается на некоторых довольно фундаментальных соображениях. Мы приближаемся к пятилетнему среднему значению, а когда мы приблизимся к этому значению, то увидим цены на уровне 70 и 75 долларов. Есть много преимуществ, конечно, для потребителей, из-за дешевой нефти. Но, если цены на нефть составят 70 долларов, будет ли это сигналом дальнейшего роста? Трудно сказать.

К. Если нефть действительно будет в дефиците и произойдет быстрый скачок цен, думаю, это будет потрясением для глобальной системы. Существует мнение, что США являются компенсирующим производителем нефти, что у нас много пробуренных, но незавершенных скважин (так называемые «утиные скважины»), которые, если захотим, откроем и будем радоваться. Но сначала помоги понять все это.

А: Большинство людей, особенно в правительстве и среди журналистов, думают, что нефть она и есть нефть. Они не видят разницы. Нефть, которая добывается из плотных коллекторов, очень и очень легкая. Все мировые нефтеперерабатывающие заводы, включая наши, спроектированы под более тяжелую нефть. И, следовательно, существует ограниченная мощность для переработки такой ультра-легкой нефти. Те, кто верит в вечный технологический прогресс, скажут: да ну, давайте просто добавим мощности и прочее и никаких проблем. Но это проблема, потому что это огромные инвестиции, это занимает много времени. И для этого вы должны быть уверены, что ультра-легкий сланцевый феномен будет с нами в течение как минимум 30-40 лет. Но этого нет, может быть потому, что те, кто делает инвестиции, не так оптимистичны в отношении долголетия сланцевой нефти, в отличие от наших политических лидеров. Или, может быть, они просто говорят, что до тех пор, пока нефть дешевая, зачем нам это делать? Нам это не нужно. Пока цена на нефть держится в районе 40 или 50 баксов, почему мы должны тратить десятки миллиардов долларов на то, что мы можем получить в других местах.

Есть еще один момент: поскольку нефть легче, она содержит меньше энергии. По сравнению с нефтью из Саудовской Аравии, которая является стандартом, баррель нефти из Пермского бассейна, вероятно, имеет 90% энергетического содержания. Некоторые компании и многие люди говорят о нефтяных эквивалентах. Они говорят: наша средняя скважина даст полмиллиона баррелей нефтяного эквивалента. Что это значит? Это значит, что там много газа и они делают какую-то конверсию, превращая газ в нефть. Природный газ содержит те же драгоценные калории, что и нефть, но это не означает, что я могу использовать его для тех целей, что и нефть. Таким образом, часть того количества, о котором вы слышите, в какой-то мере завышена, возможно, что 20% из него - фактически природный газ.

К. Я писал недавно о сланцевой нефти. Я привел данные по снижению добычи на Баккене и данные по конечным извлекаемым запасам (EUR). Какие ваши мысли на счет этого?

А. Я начал оценивать сланцевый газ, а затем сланцевую нефть. Это восходит к 2008, 2009 гг. Кто-то говорит о 750 тыс. баррелей из скважины на Перми или Баккене . Но только некоторые скважины смогут достичь этого уровня. Это средний уровень? Точно нет. Даже не средний показатель для компаний, которые являются лидерами на месторождении и которые имеют лучшие места на куполе или сладкие места. Вы должны быть осторожны, когда компания заявляет, что средняя скважина - это 750 тыс. баррелей. Среднее значение для всех скважин, в графстве или это среднее значение для пяти скважин? Когда вы начинаете проверять, то получается избирательный подход. Скважина проживет 30 или 15 лет? Теперь, тот факт, что ни одна из 15 или 30-летних скважин не является коммерчески выгодной, будет для вас неприятной проблемой.

К. Я наткнулся на статью, в которой говорилось: так просто нарисуйте картинку и получится средняя скважина для Баккена. Но средняя скважина на Баккене бурится на десять тысяч футов с боковым ответвлением. Как только начальное давление падает, начинаются проблемы с насосами (качалки). То есть, какова стоимость всего этого? Будут ли эти скважины действительно экономическими прибыльными в течение 30 лет? Разве у нас нет достаточного количества данных, чтобы начать говорить, что здесь есть какие-то вопросительные знаки?

А. Тут есть несколько моментов. Первое, насосы или качалки предназначались для обычных коллекторов, которые имеют хорошее качество, когда речь идет о пористости и проницаемости. У сланцевых скважин этого нет, нужно проводить гидроразрыв, чтобы что-то вообще добыть. Поэтому я не могу найти никаких доказательств того, что установка насоса на искусственно трещиноватую сланцевую скважину помогает добыть больше нефти.

EUR просто прогнозирует добычу нефти. Когда скважина теряет свою энергию, вы начинаете добывать больше воды. Никто никогда не говорит о воде. Вода должна быть утилизирована, а это стоит денег. Вы все еще можете добывать немного нефти, но в конечном итоге добыча воды становится слишком дорогостоящей и вам придется отказаться от скважины. Таким образом, насосы не работают на сланцевой скважине. Никто никогда не говорит о добыче воды. Механизм, который выводит нефть на поверхность, - растворенный в нефти природный газ. Когда он поступает в скважину, он расширяется из-за разницы давления и поднимает нефть на поверхность. Исследование на Баккене показывает, что процентное содержание газа снижается. Это говорит о том, что вы исчерпали фундаментальную энергию, чтобы поднять нефть на поверхность. Все эти кривые снижения добычи не учитывают этого. Они предполагают, что как началось, так как закончилось.

То, что происходит, - вы тратите больше денег, у вас лучше технологии заканчивания скважин, гораздо более высокий начальный дебит. Но темпы снижения добычи намного более резкие, поэтому вы ничего не сделали для улучшения EUR. Вы только ускорили начальную добычу. Это может быть хорошо с экономической точки зрения. Вы можете окупить скважину быстрее, если удастся, но это не прибавит дополнительной нефти.

К. Нефть была выше 100 долл., ниже 30, была 50 и 60, это не имеет значения, весь сланцевый бизнес был отрицательным и сжигал деньги. Капитальные затраты в течение длительного времени превышали операционный доход. Что здесь происходит? В этой истории должно быть что-то, потому что рано или поздно должен быть положительными поток. Сотни и сотни миллиардов долларов вброшены в эту машину с отрицательным денежным потоком. Эти деньги сгорели?

А. Они ушли. Когда нефть стоила 100 долл. за баррель, у компаний был отрицательный денежный поток. Когда нефть стоила 40 долл. у компаний был отрицательный денежный поток. Так что цена на нефть, возможно, не так важна. Когда цены высокие, то все связанные с этим расходы тоже высокие, а когда цены низкие, компании снижают свои ставки. Если вы не делаете деньги по одной цене, это не значит, что вы будете делать их по более высокой цене.

Поговорим о запасах. EIA публикует данные по запасам и они составляют около 5 млрд. баррелей по каждому плею (Пермь, Баккен, Игл Форд). На Пермский бассейн большие надежды. Однако данные по производителям в Пермском бассейне показывают шокирующие цифры: 3,75 млрд. баррелей. Меньше, чем на Баккене и Игл Форде. Вау. Что это значит? И это не моя интерпретация. США используют пять млрд. баррелей нефти в год. Таким образом, люди танцуют партию Феи Драже и собираются стать компенсирующим производителем нефти в мире. Я задаю вопрос: запасы по Кашагану составляют 30 млрд баррелей. Но это одно месторождение, а вы берете Баккен, Игл Форд и Пермь, что в лучшем случае вдвое меньше. Скажите мне, в каком месте тут большой бонус?

К. Это шокирует. Я слышал генеральных директоров, которые утверждали, что только месторождение Вульфкэмп больше в десять раз.

А. США остаются и будут полностью зависимыми от чужой нефти. Мы всегда были, остаемся, я имею в виду с 1970-х гг., импортерами и я не вижу ничего, что может изменить это. И поэтому нам нужно думать об этом также как, по-видимому, об этом думает Китай. Откуда нам получать нефть? Какие отношения мы должны иметь с теми странами, которые могли бы нас снабжать, и что это будет стоить? Итак, если энергия абсолютно фундаментальна - это наши основные затраты. Это то, о чем нам действительно нужно беспокоиться.

Источник: https://aftershock.news/?q=nod...