Япония спровоцирует великий крах

16-01-2018, 19:07. Разместил: Редакция ОКО ПЛАНЕТЫ

Япония спровоцирует великий крах

Москва, 16 января - "Вести.Экономика". В течение многих лет легендарный "медведь", стратег SocGen Альберт Эдвардс, был известен своей приверженностью идее дефляции, представив концепцию "Ледникового периода" около трех десятилетий назад, чтобы описать общее мировое направление к параличу денежной системы и краху традиционной экономической политики, поскольку центробанки не могут стимулировать "исключительно правильную сумму" инфляции, чтобы начать рост, вместо этого проиграв войну дефляции в попытках увеличить рост заработной платы.

И это удивительно, потому что в последнем письме к клиентам стратег SocGen предполагает, что не дефляция, а неожиданное ужесточение денежно-кредитной политики станет катализатором, который вызовет следующую "Великую развязку", приведя мировой фондовый рынок к краху.

Еще более интересна страна, в которой, как считает Эдвардс, начнется этот великий денежный шок: Япония, также известная как точка отсчета для каждого неудачного эксперимента с рефляцией, проведенного за последние 30 лет.

По словам Эдвардса, "учитывая пристальное внимание инвесторов, которое было сосредоточено на улучшении экономических перспектив США и сокращении корпоративного налогообложения Трампа, а также учитывая то, что в еврозоне наблюдается увеличение перспектив роста за последний год, недооценивается другая крупная развитая экономика и рынок – Япония".

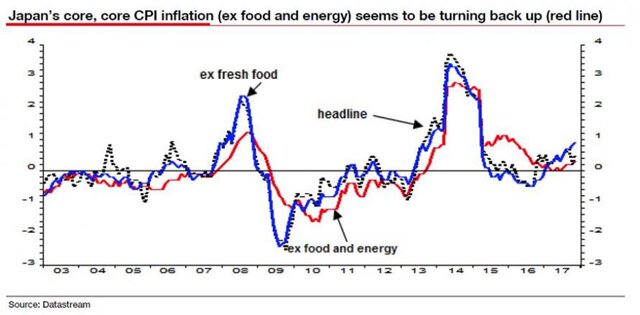

"На первой странице графика мы видим последовательное улучшение потребительских ожиданий в отношении того, что большая дефляция в Японии наконец-то закончилась, несмотря на то что инфляция остается близко к нулю. Еще возможны изменения в настрое относительно дефляции, и это само по себе стимулирует экономику, снижая стимул откладывать покупки", - поясняет он.

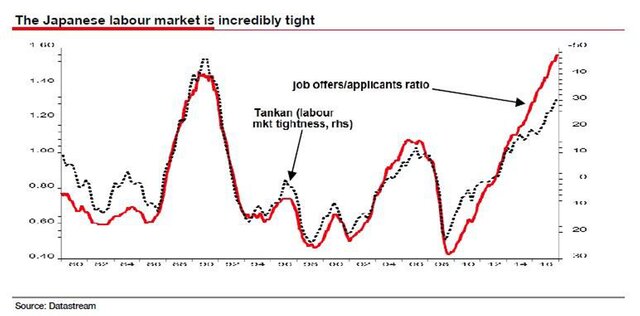

И чтобы утвердить точку зрения о том, что экономика Японии действительно может находиться на пороге перемен к лучшему и наконец-то начнется движение инфляции, Эдвардс сначала указывает на жесткие условия на японском рынке труда: "Демографическая ситуация показывает, что рынок труда в Японии является одним из самых сильных во всех развитых странах. Меры жесткости условий на рынке труда близки к уровням, отмеченным в разгар экономического пузыря конца 1980-х годов".

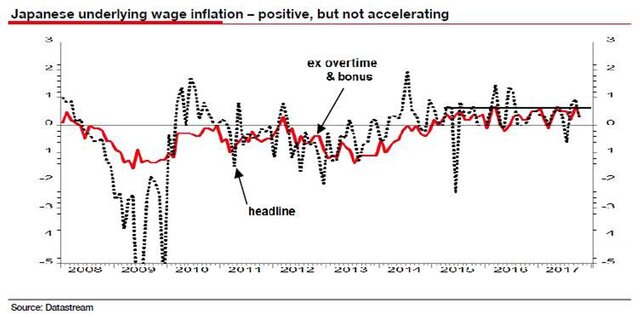

И все же, как и в США, несмотря на жесткие условия на японском рынке труда, заработная плата не увеличилась, несмотря на значительные стимулы, в том числе налоговые льготы для компаний. Фактически базовая инфляция заработной платы, по-видимому, застряла примерно на уровне 0,5% за последние 2,5 года.

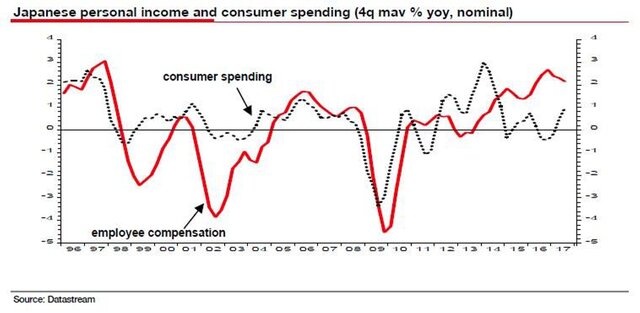

При этом почасовая оплата труда – это всего лишь одна часть уравнения, которая учитывается в процессе учета персонального дохода и компенсаций работникам, а другая часть уравнения относится к количеству отработанных часов, что важно, потому что, несмотря на приглушенные темпы инфляции заработной платы, увеличение рабочих часов означает, что рост доходов составляет 2% в номинальном выражении.

Кроме того, в отличие от США и Великобритании, где личные сбережения снижают десятилетние минимумы и быстро приближаются к рекордным минимумам, рост доходов в Японии значительно опережает потребительские расходы, а нормы сбережений выросли.

Следовательно, если потребительское доверие в Японии останется на высоком уровне, потребительские расходы должны способствовать еще большему росту ВВП, выше, чем рост на 2%, отмеченный в III квартале прошлого года, заключает аналитик SocGen.

И все же, несмотря на неожиданный рост японской экономики (большая часть которого, по-видимому, в значительной степени объясняется экспортом интеллектуальной собственности), одно разочарование состоит в невозможности достичь целевого показателя базовой инфляции в 2%.

Как отмечает Эдвардс, "Банк Японии потерпел неудачу, несмотря на то что снова и снова нажимал кнопку "денежного гиперпространства".

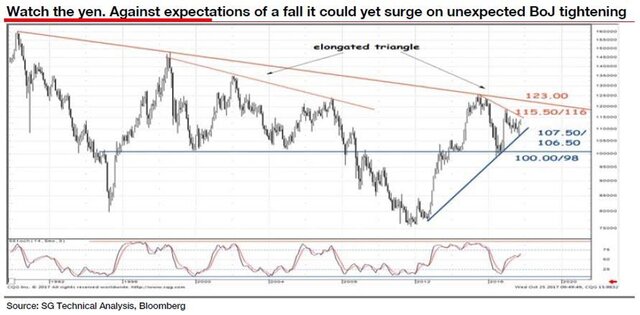

Банк Японии допустил большую политическую ошибку, не снижая иену ниже 30-летнего уровня на отметке 123, что само по себе привело бы к дальнейшему спаду и привело бы к еще большей инфляции.

Но это было тогда. Что сейчас?

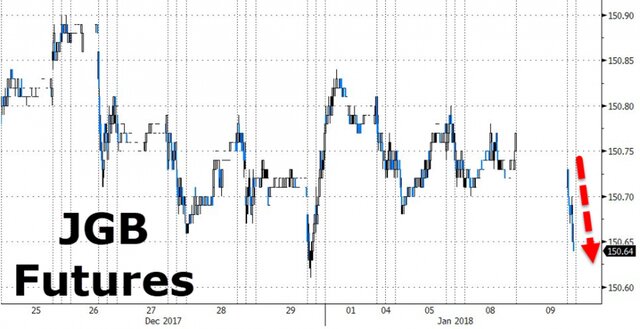

Эдвардс признает, что теперь "вполне можно представить", что улучшенная экономическая и инфляционная ситуация, отмеченная выше, заставит Банк Японии провести неожиданное ужесточение, сбив с толку рынок и приведя к закрытию позиций по операциям керри-трейд в стиле 2008 г. И, указывая, что Эдвардс вполне может быть прав, неделю назад BOJ неожиданно объявил о существенном сокращении ежемесячных покупок активов.

Эдвардс сделал заключение в привычном для себя загадочном стиле: "Если инвесторы ищут главный сюрприз, это может положить конец этому "бычьему" рынку акций, не так ли?"

Выступая на ежегодной стратегической конференции SocGen в Лондоне в прошлый вторник, Эдвардс повторил ключевые моменты своих тезисов: "Мы ждали сюрпризов, и если что-то и сможет нас реально задеть, так это ужесточение со стороны Банка Японии, если он последует примеру ФРС и ЕЦБ и объявит о каком-либо ужесточении".

Затем он предупредил, что Японии уделяет внимание сравнительно малое количество людей: "Эта тема может быть гораздо более важной, чем ФРС. Многие основные тенденции начинаются с Японии. Я считаю, что люди недостаточно много внимания уделяют Японии".

Возвращаясь к угрозе внезапной инфляции, Эдвардс предупредил, что базовая инфляция в Японии, возможно, упала, как показывает следующий график, в то время как более 60% домохозяйств теперь готовятся к инфляции, а не к дефляции.

Также Эдвардс сделал заключение, задав риторический вопрос: "Что произойдет, если BOJ проведет ужесточение, а не ослабление? Что, если иена усилится, а доллар преодолеет отметку ¥107? Это станет серьезным сюрпризом. Так что, если вы ищете что-то, что послужит триггером, это может быть ужесточение, проводимое Банком Японии".

И, чтобы быть справедливым, Эдвардс не избежал самоуничижительных реплик в отношении своих "медвежьих" прогнозов: "Я несколько раз обозначал вершину ралли акций, и ошибался снова и снова, поэтому я не собираюсь тратить ваше время на то, чтобы обозначить очередную вершину – по крайней мере на этой неделе!"

Кто знает, может быть, на этот раз стратег окажется прав.

Подробнее: http://www.vestifinance.ru/articles/96320

Вернуться назад