ЦБ РФ ждет новых иностранцев на рынке ОФЗ

18-10-2017, 11:51. Разместил: Редакция ОКО ПЛАНЕТЫ

ЦБ РФ ждет новых иностранцев на рынке ОФЗ

Москва, 17 октября - "Вести.Экономика". Доля нерезидентов в ОФЗ выросла по состоянию на 1 сентября до рекордного уровня 31,6%, их позиции оцениваются более чем в 2 трлн руб., и это не предел, считают в Банке России.

Пока облигации федерального займы выглядят привлекательно с точки зрения спекуляций на разнице ставок, доля нерезидентов действительно может увеличиваться. Однако приток спекулятивных денег будет зависеть от того, как быстро Центральный банк РФ будет снижать ключевую ставку, и от того, как быстро ставки в Европе и США будут расти. По мере сокращения разницы в ставках привлекательность российских долговых бумаг будет снижаться.

Вот что в интервью агентству Reuters рассказал глава департамента денежно-кредитной политики ЦБР Игорь Дмитриев.

Игорь Дмитриев

Дмитриев также отметил, что Банк России вовсе не пугает растущая доля нерезидентов на рынке ОФЗ. Основной риск - резкий уход спекулятивных денег, который может сопровождаться обвалом котировок. Об этом, кстати, много говорилось еще весной этого года.

Дмитриев пояснил, что спрос на ОФЗ не только российская история: мы видим интерес к развивающимся рынкам в целом, и опасений резкого исхода в ЦБ нет.

Игорь Дмитриев

В целом же пока действительно ОФЗ выглядят уверенно. Стоит отметить, что сравнивать ставки по ОФЗ нужно не с доходностью трежерис, а с доходностью "мусорных" облигаций США, но и здесь ситуация пока складывается в пользу рублевых бумаг. Еще один важный момент - курс рубля, это еще одна очень важная составляющая. Если рубль будет падать, то вложения в ОФЗ для нерезидентов потеряют всякий смысл, если же национальная валюта будет стабильная или укрепляться, то спрос сохранится.

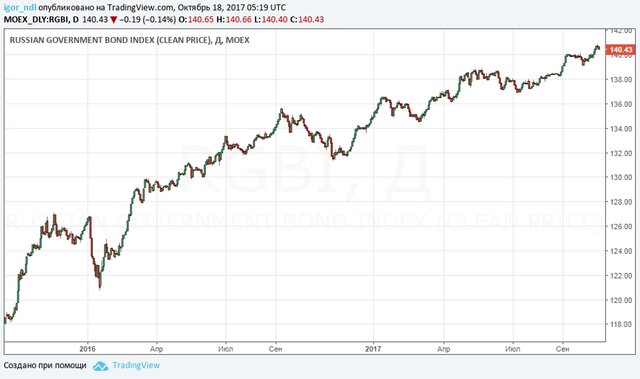

Стоит также обратить внимание на динамику сводного индекса российских гособлигаций.

Динамика впечатляющая, и, по мнению экспертов, рост продолжится.

В частности, экономический обозреватель Григорий Бегларян уверен, что котировки индекса имеют все шансы дорасти до уровней, которые будут соответствовать доходности ОФЗ в 5,5-6%. Очевидно, без спроса со стороны иностранных инвесторов это вряд ли произойдет.

Подробнее: http://www.vestifinance.ru/articles/92529

Вернуться назад