Решение ФРС - изменение мировой финансовой системы

27-09-2017, 10:28. Разместил: Редакция ОКО ПЛАНЕТЫ

Решение ФРС - изменение мировой финансовой системы

Москва, 27 сентября - "Вести.Экономика". Решение Федеральной резервной системы начать сокращение объема активов на своем балансе - лишь один из множества факторов, указывающих на изменение мировой финансовой системы.

Bloomberg

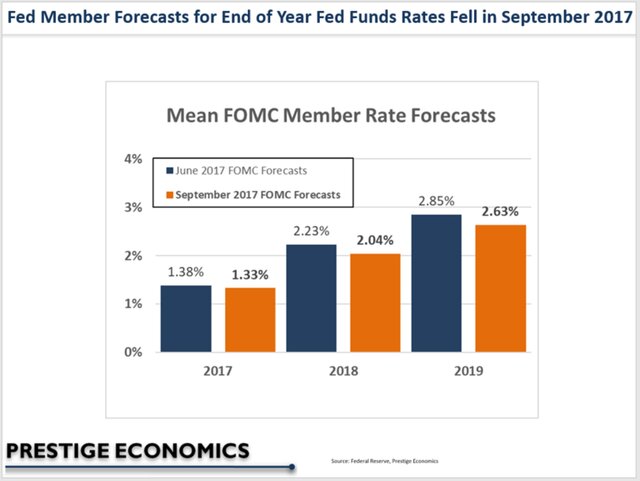

Вместе с тем, стоит отметить, что решение ФРС было ожидаемо, это касается не только нормализации баланса, но и повышения ставок, а вот другие упомянутые выше регуляторы сделали свой ход неожиданно.

Самое интересное, конечно, как поведет себя ЕЦБ, будут ли сюрпризы. С одной стороны, Марио Драги уже отметил влияние возросшего курса евро на инфляцию, то есть он как бы подчеркнул, что в целом регулятор не поддерживает сильную валюту, но в то же самое время это не означает, что ЕЦБ не будет ужесточать денежно-кредитную политику.

Предпосылки для этого есть. Экономика еврозоны демонстрирует признаки восстановления, и, по мнению экспертов, это ускорение еще не отражено ни в котировках, ни в заявлениях регулятора.

Напомним, доллар с декабря 2016 г. находился под давлением на фоне падения веры в реализацию реформ США, в том числе увеличения расходов на инфраструктуру, налоговой реформы и фискальных стимулов. Все это давило на ФРС, так как снижало необходимость действовать.

Кроме того, инфляция в США была весьма скромной, что еще больше оправдывает решения членов ФРС снизить свои собственные ожидания по ставкам.

В последние дни, напомним, евро находится под давлением после выборов в Германии, где в парламент прошла оппозиционная партия "Альтернатива для Германии".

Решение ФРС

20 сентября ФРС объявила о сокращении программы покупки активов, которую она совершала во время и после финансового кризиса. С октября центробанк Америки прекратит реинвестировать все деньги, которые получает, когда наступал срок погашения его активов.В результате его баланс в размере $4,5 трлн начнет постепенно сокращаться. Однако ФРС не прояснила ситуацию относительно того, какой должна быть конечная точка баланса. А это важный вопрос. Есть веские аргументы в пользу того, чтобы баланс оставался большим. Возможно, было бы лучше, если бы ФРС вообще не сокращала программу покупки активов, пишет британский The Economist.

Инфографика

Темпы сокращения активов на балансе ФРС США

Председатель ФРС Джанет Йеллен, похоже, согласна: на пресс-конференции после объявления ФРС она заявила, что баланс должен сократиться, потому что стимулы, которые он дает экономике, больше не нужен. Но утверждение о том, что баланс стимулирует экономику, пока не подтверждено.

Подробнее: http://www.vestifinance.ru/articles/91570

Вернуться назад