Основные тренды розничного кредитования и их причины

12-09-2017, 16:42. Разместил: Редакция ОКО ПЛАНЕТЫ

Основные тренды розничного кредитования и их причины

Москва, 12 сентября - "Вести.Экономика". В последнее время зачастую сталкиваешься с разного рода аналитическими материалами, характеризующими рынок розничного кредитования в России.

Олег Лагуткин, генеральный директор БКИ "Эквифакс"

При этом крайне редко можно получить ответ на вопрос, почему же отмечается та или иная тенденция на рынке, считает Олег Лагуткин, генеральный директор БКИ "Эквифакс".

По прогнозам аналитиков БКИ "Эквифакс", рынок потребительского кредитования в России по итогам года покажет рост 10-12%. Объясняется это прежде всего позитивными трендами в экономике и действиями регулятора.

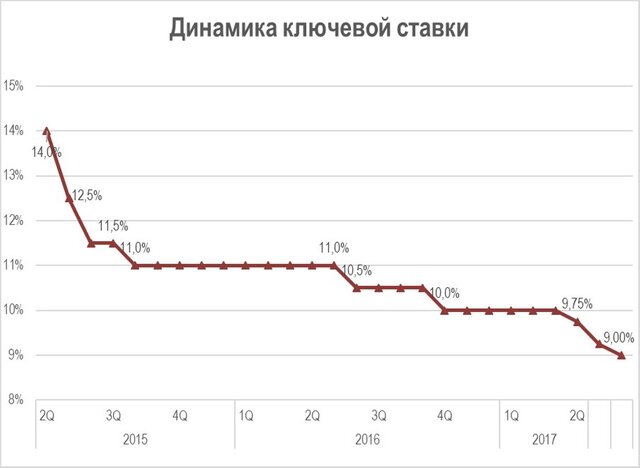

Так, с января 2016 г. Центральный банк России снизил ключевую ставку 6 раз – с 11% до 9%, что, безусловно, позитивно воспринимается банковским рынком.

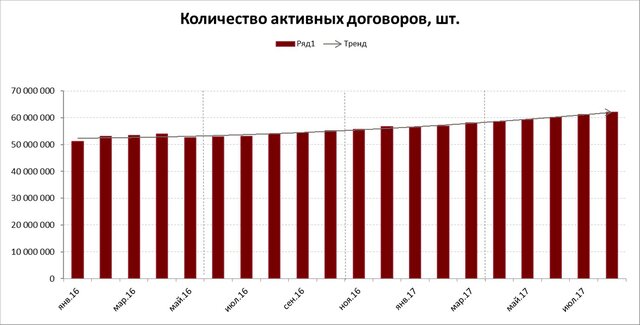

Граждане получают больше кредитов, в первую очередь розничных необеспеченных. Такие кредиты являются наиболее сильным драйвером роста розничного кредитования.

Такой рост, действительно, отмечается, однако он не так ярко выражен. В последние несколько месяцев рост практически отсутствует.

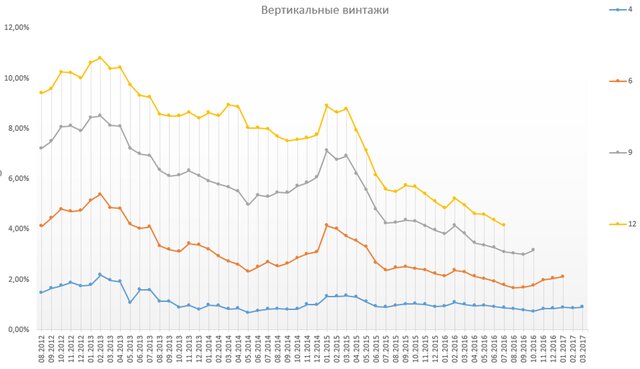

Риски по новым кредитам находятся на довольно низком уровне – на показателях середины 2014 г., когда ситуация в банковской среде считалась относительно благополучной, что видно на графике ниже.

Объективными причинами подобной ситуации является благоприятная ситуация в экономике и более совершенные кредитные процедуры, созданные в банках благодаря де-факто стресс-сценарию 2015 г.

Подробнее: http://www.vestifinance.ru/articles/90834

Вернуться назад