Чего ждать от нефтяного конгресса в Стамбуле?

10-07-2017, 23:22. Разместил: Редакция ОКО ПЛАНЕТЫ

Чего ждать от нефтяного конгресса в Стамбуле?

Сценарии динамики добычи нефти странами ОПЕК и Россией

В рамках конгресса продет бесчисленное количество встреч, на которых будут присутствовать ключевые игроки на рынке нефти. Фактически данное мероприятие – лучший способ неформальной коммуникации больших игроков.

Ключевая проблема в том, что производители нефти довольно серьезно опасаются того, что манипуляции на рынке "бумажной нефти" будут оказывать давление на цены даже в условиях исчезновения реальных излишков на рынке. Соглашение ОПЕК+ для них - реальный и единственный способ продемонстрировать, что именно они определяют цену на рынке, а не игроки на финансовых рынках.

Однако, если в 1973 г. эмбарго на поставку нефти в США странами Персидского залива спровоцировало резкий рост цен на нефть, то сейчас совместные действия производителей нефти не оказывают должного эффекта. Это связано с двумя факторами: во-первых, сейчас производители нефти не готовы действовать так же агрессивно, как и в 70-х гг., во-вторых, существенно возросла роль "бумажного" рынка нефти.

Достаточно вспомнить, как акулам с Уолл-стрит удавалось удерживать цены на нефть у отметок выше $100 за баррель в 2013 г., хотя излишки на рынке росли рекордными значениями. В результате подобные манипуляции привели к быстрому объединению ситуации на "бумажном" рынке нефти с реальностью. Сейчас же ситуация обратная: излишки снижаются, но "медведи" на финансовых рынках и действия мировых ЦБ по ужесточению монетарной политики просто не дают шанса для нефти, и это не может не беспокоить крупных игроков, таких как Саудовская Аравия, Россия, Ирак и Иран.

Фактически главное значение для мирового рынка нефти имеет ответ на следующий вопрос: понимают ли производители нефти, что текущая ситуация – это проверка рынка на адекватность.

Для того чтобы вернуть контроль над рынком, странам ОПЕК, России и другим производителям нефти нужен глобальный план по снижению влияния банков, хедж-фондов и других игроков, не имеющих прямого отношения к производству или потреблению нефти.

Вероятно, отдельно на конгрессе будет обсуждаться вопрос вокруг рисков, связанных с просадкой экономики Китая. Именно Китай является локомотивом спроса на рынке нефти, и вероятное сокращение экономики страны может спровоцировать резкое снижение спроса на глобальном рынке нефти, в результате чего станут вновь образовываться излишки, который отбросят рынок в конец 2014 г.

Реальная ситуация на рынке нефти

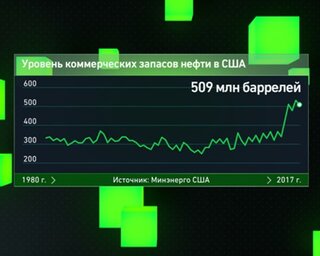

Уровень коммерческих запасов нефти в США с 1980 г.

Раньше казалось, что любое падение нефти в значительной степени было результатом гораздо более высоких показателей деятельности НПЗ и отсутствия резкого роста спроса, из-за чего дополнительные объемы нефти перерабатывались в бензин. В итоге, как правило, росли объемы бензина, компенсируя "бычий" эффект падения на рынке нефти.

Объемы хранения нефти сейчас находятся около верхнего предела среднего пятилетнего уровня, что является решающей отметкой, на которую нацелена ОПЕК при сокращении добычи. Несмотря на то что все сохраняли глубоко пессимистичный настрой относительно цен на нефть всего две недели назад, инвесторов поддержали показатели EIA на прошлой неделе.

В конце концов, длинный список нефтяных аналитиков утверждает, что цены на нефть не начнут расти, пока мы не увидим реальное и ощутимое снижение запасов. В последнем докладе было заявлено, что мы можем быть на пороге всего этого. Согласно недавнему исследованию Citigroup недавние повышения цен стали началом "устойчивого ралли". Но, несмотря на всплеск цен на нефть в четверг после выпуска данных EIA, ралли быстро остановилось.

Есть еще много "медвежьих" факторов, которые могут помешать более резкому росту выше $50 в ближайшей перспективе. Несмотря на то что EIA сообщила о сокращении запасов, также появилось сообщение об отскоке в показателях производства, что лишает надежды на то, что объем производства снизился.

И резкое повышение цен за последние две недели, скорее всего, было результатом огромной волны закрытия коротких позиций хедж-фондов и других крупных игроков, которые к середине июня сделали огромное количество "медвежьих" ставок. В результате любые дальнейшие повышения цен должны будут зависеть от фундаментальных факторов.

На данный момент все еще есть препятствия, мешающие росту цен на нефть. Рынок начинает понимать, что, несмотря на заголовки, касающиеся количества нефти, которую ОПЕК выводит на рынок, картель все еще экспортирует на довольно высоких уровнях, сводя к минимуму воздействие, которое должны были оказать сокращения. Фактически экспорт ОПЕК резко превысил в июне колоссальные 450 тыс. баррелей в сутки. Конечно, большая часть из них поступила из Ливии и Нигерии - двух стран, освобожденных от сокращений, поэтому другие участники по-прежнему в основном выполняют свои обязательства по сокращению производства. Но рынок не особенно заботится о том, откуда берутся баррели нефти: рост объема на рынке увеличивает и глобальные проблемы с поставками.

Запасы нефти в странах ОЭСР

"Забудьте мир с ценой в $100 - это не новая норма, это было отклонение", - сказал Ергин на CNBC, имея в виду показатели в 2014 г. и несколько лет назад. Ергин прогнозирует рост сланцевой нефтедобычи даже при нынешних ценах, что предотвращает ралли в обозримом будущем.

Ралли еще может случиться, если ОПЕК проведет более существенное сокращение добычи. Как упоминалось ранее, это маловероятно, по крайней мере если с ценами не произойдет что-то более драматичное.

За последний месяц цены на нефть претерпели немало изменений. 21 июня они оказались на десятимесячном минимуме на фоне обеспокоенности из-за роста поставок из США, Ливии и Нигерии, а также из-за отсутствия доказательств того, что ОПЕК действительно готова сделать "все, что потребуется", чтобы снизить глобальный переизбыток предложения.

Затем цена нефти выросла с минимумов, пройдя восемь сессий роста до 4 июля, когда WTI выросла на 11%, так как она преодолела десятимесячный минимум две недели назад.

И затем в среду WTI упала на 4% за один день, это худший день за три недели. В начале четверга цены на нефть выросли более чем на 1,5% в 8:30 утра по восточному времени, после того как американский нефтяной институт сообщил в среду вечером о значительном падении в 5,764 млн баррелей в запасах нефти в США по сравнению с более скромными ожиданиями аналитиков.

В середине самой длинной серии роста нефти с 2012 г. трейдеры бросились делать ставки на то, что цены упадут, а короткое покрытие стало одной из причин роста цен на нефть, а другая причина - более слабый доллар, более низкие объемы производства нефти США за неделю до 23 июня и подсчет американских буровых, показывающий, что буровые установки снизились на одну.

Крупные игроки и хедж-фонды сделали рекордное количество коротких позиций, объединив основные контракты на 510 млн баррелей на Brent, WTI, американский бензин 27 июня, пишет аналитик Reuters Джон Кемп. Этот объем коротких позиций стал основой для кратковременного ралли в конце июня.

С конца мая, когда в ОПЕК решили продлить сокращение добычи до марта 2018 г., хедж-фонды и другие игроки добавили дополнительные короткие позиции на 200 млн баррелей до 27 июня. С середины февраля этого года денежные менеджеры добавили 377 млн баррелей до начала прошлой недели.

Рекордное количество коротких позиций говорит о том, что с конца мая прогнозы фондов стали все более пессимистичными. Они сделали больше коротких позиций 27 июня этого года, чем 12 января 2016 г., когда цены на нефть составляли $30.

Согласно отчету ATB Holdings 4 июля, "показатели технического анализа показывают, что нефть перепродана, а это означает, что на рынке больше "медведей", чем "быков", а понижательные тенденции начали замедляться". По мнению консультанта ATB Holdings Эндрю Хейворда, фундаментальные факторы на рынке нефти не указывают на понижение, но "движение вверх улучшит возможности для продажи".

В то время как спекулянты, открывающие короткие позиции, как правило, влияют на рынок нефти в краткосрочной перспективе, в долгосрочной перспективе спрос и предложение являются основными факторами тенденций цен на нефть, говорится в заявлении ATB Holdings.

Согласно последнему обзору CNBC Oil Survey, опубликованному в понедельник, 60% из 15 аналитиков рынка нефти согласны с тем, что ОПЕК потеряла контроль над нефтяным рынком, но равный процент экспертов считает, что картель будет продолжать пытаться говорить о ценах на нефть. В общей сложности 53% участников видят дно для нефти ниже $40, но приличные 70% не исключают возможного снижения до $30. 47% показывают, что цены на нефть в 2017 г. будут в диапазоне $40-49, а 33% ожидают цены на нефть в диапазоне $50-59 в конце этого года.

Подробнее: http://www.vestifinance.ru/articles/87951

Вернуться назад