Китай пытается спасти рынок облигаций. Безуспешно?

21-06-2017, 12:04. Разместил: Редакция ОКО ПЛАНЕТЫ

Китай пытается спасти рынок облигаций. Безуспешно?

Москва, 21 июня - "Вести.Экономика". Уже 10 дней подряд кривая доходности облигаций Китая остается инвертированной, и это самый длительный период в истории КНР.

Эта операция является частью более широкой инициативы по созданию надежной кривой доходности для безрискового государственного долга, который может служить ориентиром для затрат по займам в экономике. В то время как Китай разместил государственных облигаций более чем на 22,9 трлн юаней ($3,4 трлн), что является одним из крупнейших объемов в мире, ликвидности на рынке очень мало, меньше, чем в большинстве развитых стран.

В рамках новой системы, запущенной в ноябре прошлого года, Министерство финансов Китая предоставляет ликвидность в виде дополнительных ценных бумаг при их дефиците или же покупает существующие на вторичном рынке.

Хотя доходность снизилась после действий регулятора, кривая доходности остается инвертированной.

То есть регулятор почти открыто пытается заверить участников рынка, что постарается избегать напряженности на рынке.

Поэтому, несмотря на необходимость сдерживания роста кредитования и пузыря на рынке жилья, власти должны оставаться активными на денежном рынке. В то же время государственные расходы, а именно расходы на инфраструктуру, станут ключевым инструментом для предотвращения жесткой посадки.

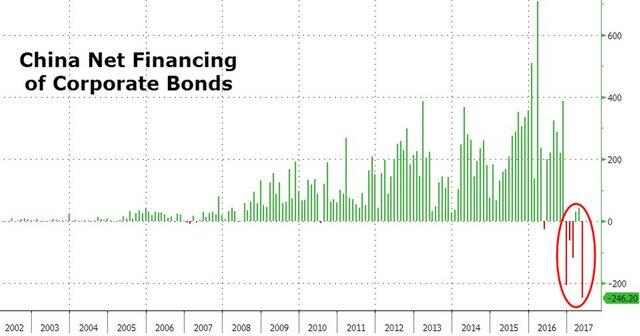

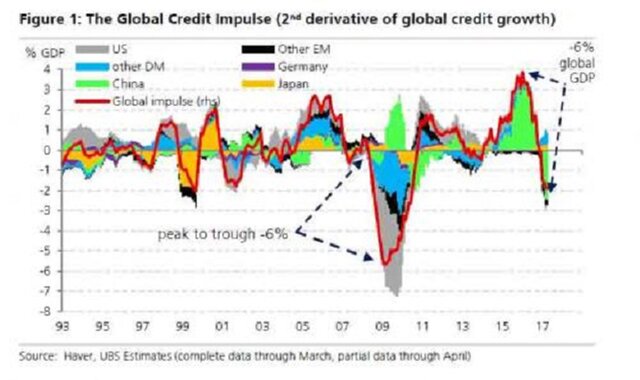

Причина, по которой все вышеизложенное имеет значение не только для китайской, но и для мировой экономики, заключается в том, что кредитный импульс Китая уже терпит крах и понес большие потери после финансового кризиса.

Как подсчитали в UBS, потери от пика до минимума замедления глобального кредитного роста составляют около 6% ВВП. Но "дисперсия сужения значительно более узкая".

И, как это ни парадоксально, этот "кредитный кризис" придет в то время, когда ФРС повысила ставки и готова сделать то, чего никогда не делала раньше, – сократить баланс активов.

Подробнее: http://www.vestifinance.ru/articles/87041

Вернуться назад