Есть ли будущее у инвестиционного менеджмента?

18-05-2017, 09:04. Разместил: Редакция ОКО ПЛАНЕТЫ

Есть ли будущее у инвестиционного менеджмента?

Москва, 18 мая - "Вести.Экономика". Все меньше людей в мире готовы платить кому-то за то, что он управляет их деньгами, даже если он делает это успешно.

Однако, как указывает название недавно состоявшейся в Лондонской школе бизнеса конференции, инвестиционный менеджмент - это "индустрия в кризисе".

Аналитик консалтинговой фирмы PwC Абхиджит Равал выделяет четыре основные проблемы сектора: низкая отдача, падение прибыли, ужесточение регулирования и широкое распространение роботов. Тем не менее все еще достаточно потенциала для роста, так как рабочие продолжают откладывать деньги на пенсию.

Но сектор сталкивается с той же жесткой конкуренцией, какую технологии принесли в другие сегменты рынка. Самым старым вызовом являются индексные фонды, которые пытаются точно повторить результаты фондового индекса, такого как S&P 500.

Потребовалось несколько десятилетий, для того чтобы эти "пассивные" фонды получили широкое признание, и сегодня они стремительно увеличивают долю на рынке. Так, крупный "пассивный" фонд Vanguard в прошлом году получил более половины от общей суммы поступлений в глобальные фонды.

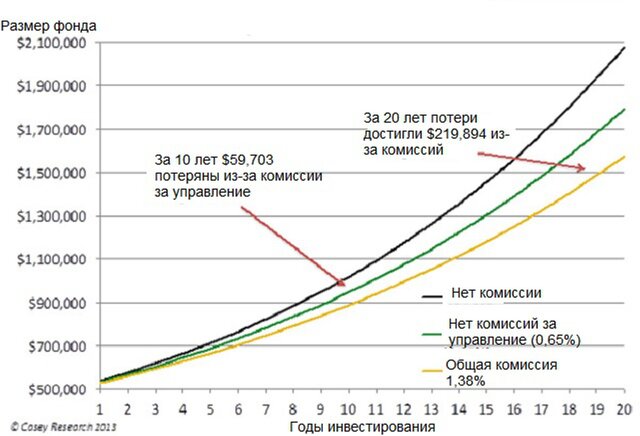

Большие индексные фонды способны снизить размер комиссионных через экономию от масштаба. Коэффициент расходов Vanguard - всего 0,04% от его активов. Средний "активный" американский фонд акций, который пытается превзойти индекс, берет комиссионные в размере 0,8%.

Подобные фондовые менеджеры могут обещать превзойти рынок, но в реальности лишь немногие на постоянной основе добиваются этой цели. В последние 15 лет лишь 8% американских фондов акций демонстрировали такой результат.

Некоторые компании по управлению активами утверждают, что могут превзойти рынок через поддержку определенных компаний: те, что выглядят дешево по таким оценочным критериям, как стоимость актива и дивидендный доход. Но даже здесь технологии успешно конкурируют с инвестиционным менеджментом.

То, как продаются сберегательные продукты, - одна из причин, почему дорогостоящие фонды до сих пор остаются на рынке. Многим мелким инвесторам необходимы живые брокеры для получения консультаций; эти брокеры, как правило, получают плату от компаний по управлению активами. Затем эти расходы перекладываются на плечи клиентов в форме более высоких комиссионных сборов за управление.

Но и здесь технологии предлагают альтернативу в форме "роботов-консультантов", которые советуют инвесторам недорогие, диверсифицированные портфели на основе заданной цели и желаемого уровня риска. Эти услуги популярны среди более молодых инвесторов, которые привыкли покупать финансовые продукты онлайн, отмечает британский журнал The Economist.

Другим вызовом для фондовых менеджеров стали изменения на рынке корпоративных пенсий. Все меньше компаний предлагают пенсионные планы с установленными выплатами (defined-benefit pension), которые увязаны с зарплатой работника; новые сотрудники сегодня имеют пенсионные планы с установленным размером взносов (defined-contribution pension), выплаты по которым не гарантируются.

Пенсионные планы с установленным размером взносов часто предлагают гарантийный фонд, который предпочитают большинство сотрудников; они обычно нанимают более ограниченное число фондовых менеджеров. Рынок все больше концентрируется в руках крупных групп по управлению активами и страховых компаний, которые могут заниматься администрированием плана и инвестированием.

Результатом всего этого стал процесс консолидации. В последнее время произошло несколько слияний крупных компаний по управлению активами, в том числе объединение англо-австралийской фирмы Henderson и американского фонда Janus.

По мнению экспертов, если сектору удастся адаптироваться к новым реалиям рынка, то он сможет быть успешным. По всей видимости, выходящие на пенсию представители поколения бэби-бумеров будут больше полагаться на собственные ресурсы и меньше на государство, а этими активами должен кто-то управлять.

Многие инвесторы будут выбирать инвестиционные фонды с диверсифицированным инвестиционным портфелем, в котором есть акции и облигации. Много людей также захотят получить совет от живого человека, а не робота-консультанта. Предложить все это по приемлемой цене - основной вызов для инвестиционного менеджмента.

Подробнее: http://www.vestifinance.ru/articles/85511

Вернуться назад