Чем опасен большой вес Америки в MSCI World Index?

12-04-2017, 14:25. Разместил: Редакция ОКО ПЛАНЕТЫ

Чем опасен большой вес Америки в MSCI World Index?

Москва, 12 апреля - "Вести.Экономика". У биржевого индекса три основных цели. Первая - отражать то, что происходит на рынке, вторая - создавать контрольный показатель, по которому можно оценивать профессиональных фондовых менеджеров, и третья - помогать инвесторам собирать хорошо диверсифицированный и недорогой портфель.

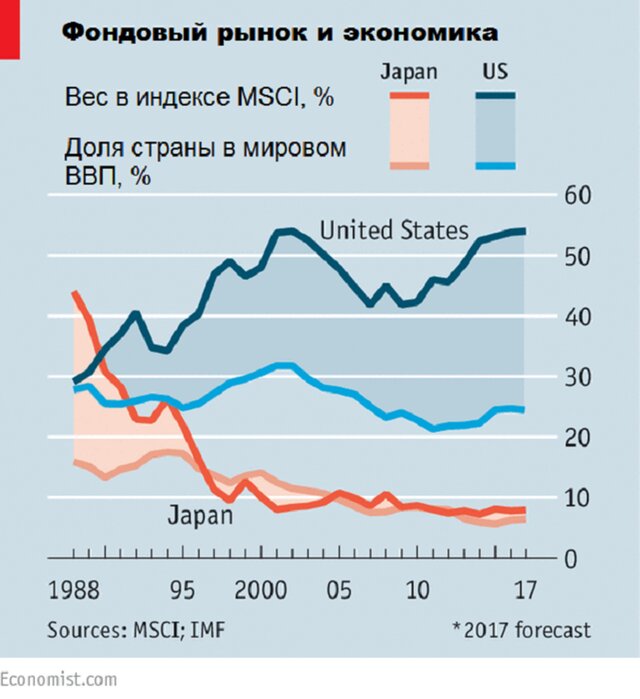

Дело в том, что вес американского рынка в этом индексе достигает 54%, это самый высокий показатель за всю его историю (тот же уровень был еще в 2002 г.). Другими словами, любой, кто использует MSCI All-World Country Index для мониторинга рынка, видит сильно искаженную Уолл-стрит картину.

Относительные показатели международных фондовых менеджеров к индексу будут во многом зависеть от того, как много они готовы инвестировать в Америку. А любой, кто покупает через биржевой индексный фонд, по сути, делает крупную ставку на американский рынок.

Ситуация хуже, если инвесторы привязаны к MSCI World Index, который покрывает лишь развитые рынки. В этом контрольном показателе вес Америки достигает 60,5%, отмечает британский журнал The Economist.

Нет ничего неправильного в том, как Morgan Stanley Capital International (MSCI) составляет свои индексы; вес отражает доминирующее место Америки на глобальном рынке.

А если учитывать то, что комиссионные у индексных фондов всего 0,3% в год, то они выглядят как чрезвычайно привлекательный вариант. Хотя некоторые эксперты видят тревожные параллели с тем, как Япония доминировала в этом индексе в конце 1980-х гг.

В пиковый момент вес японского рынка достигал 44% в MSCI Index. Это более чем в два раза превышало долю азиатской экономики в глобальном ВВП.

Сегодня вес американского фондового рынка в индексе также более чем в два раза превышает долю страны в глобальном ВВП. Тем не менее инвесторы с невероятным энтузиазмом относятся к таким технологическим гигантам Америки, как Google, Facebook и Amazon.

Они также либо защищены от поглощения специальными структурами акционеров, либо, как в случае с Amazon, убедили инвесторов, что долгосрочный рост намного важнее, чем краткосрочная прибыль.

Означают ли эти параллели, что Америку ждет судьба Японии, чей вес фондового рынка в итоге упал до уровня ее доли в глобальном ВВП? Совсем необязательно. Вес фондового рынка Китая намного меньше, чем его доля в глобальном ВВП, так как его акции класса А, владельцами которых в основном являются внутренние инвесторы, не учитываются MSCI.

В любом случае фондовый рынок страны - это не точная копия национальной экономики; лишь около половины прибыли, которую получают компании S&P 500, зарабатывается дома.

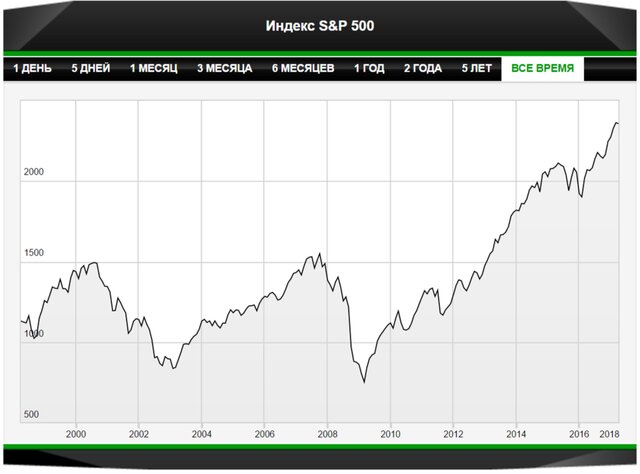

Инвесторы могут дать более высокую стоимость фондовому рынку, потому что они считают привлекательными его фундаментальные показатели. Американский рынок не имеет такую же высокую стоимость, как японский в конце 1980-х гг. Однако отношение рыночной цены американских компании сегодня в 21 раз выше к их чистой прибыли в прошлом году. В Европе этот показатель не превышает 18 раз, 17 - в Японии и 14 - на развивающихся рынках.

Скорректированный с учетом экономического цикла (средняя прибыль за десять лет) коэффициент американского рынка к доходам такой же высокий, как в периоды пузырей в конце 1920-х гг. и в конце 1990-х гг. Стоит также помнить, что по историческим стандартам прибыль этих корпораций все еще очень высокая относительно ВВП.

Возможно, все эти вещи можно объяснить. Америка имеет лучшие перспективы экономического роста, чем весь остальной мир, как минимум из-за благополучной демографии. Ее технологические гиганты намного конкурентоспособнее, чем японские транснациональные компании в конце 1980-х гг.

Так или иначе инвестиции в индексы MSCI означают ставку на три вещи: важность американского рынка, определяемая американскими компаниями оценка стоимости и устойчивая прибыль в доли американского ВВП. Все это трудно назвать малорискованным вариантом, что, как правило, ожидают те, кто покупают через индексные фонды.

Подробнее: http://www.vestifinance.ru/articles/83932

Вернуться назад