Китай станет эпицентром нового мирового кризиса. И виноват в нем Дональд Трамп

16-11-2016, 10:51. Разместил: Редакция ОКО ПЛАНЕТЫ

Хотя Дональд Трамп обещает вновь сделать Америку великой, это может оказаться слишком сложным процессом, так как ему помешает новый мировой кризис, который будет спровоцирован политикой нового президента США.

Эпицентром нового кризиса, скорее всего, будет Китай, и проблемы начнутся также на фоне протекционистских мер Трампа, которые разрушат положительное сальдо торгового баланса КНР, спровоцировать новый виток оттока капитала и усилить проблемы на рынке корпоративного долга, который уже сейчас превышает 155% ВВП по оценке МВФ.

Поскольку Трамп обещает ввести 45-процентные пошлины на китайские промышленные товары, это грозит начать огромный отток капитала, что вместе с укреплением доллара нанесет серьезный удар по КНР.

Но на данный момент первичным является психологическое воздействие рисков потенциальной угрозы.

Ситуация может быстро стать гораздо более острой, чем та, с которой столкнулась ФРС в начале года, когда вынуждена была регулировать свою политику с оглядкой на состояние экономики Китая. Вот и Трампу, скорее всего, будет необходимо рассмотреть последствия своих действий в контексте влияния на экономику Китая и возможные риски для США. Возможно, на первых этапах своего президентства ему даже придется отказаться от планов по повышению пошлин.

Проблемы Китая

Экономический и финансовый кризис в Китае будет иметь серьезные негативные последствия для региональной и мировой экономики, а также геополитической стабильности.

Основной проблемой является управленческий фактор на центральном и местном уровне правительства, который привел к росту долга регионов, муниципалитетов и компаний, а проблемы избыточных мощностей вообще никак не решается долгое время.

При этом финансирование приходит из теневого сектора, который даже по китайским меркам не является прозрачным.

Сейчас уже даже китайские чиновники не пытаются оспаривать заявления экономистов относительно того, что все больший объем финансирования используется для обслуживания и пролонгирования существующих кредитов, а объем плохих долгов растет.

В 2016 г. мы видели некоторые признаки улучшения ситуации, но, несмотря на очевидную стабилизацию, базовые корпоративные показатели, такие как продолжающийся рост нормативов достаточности капитала и долга по отношению к операционному денежному потоку по целому ряду важнейших отраслей промышленности не показывали реального улучшения, и это указывается на реальную уязвимость, когда правительство и Народный банк Китая прекратят фискальное и монетарное стимулирование.

Протекционистские меры Трампа приведут к ухудшению профицита торгового баланса, усилят отток капитала, а это заметно усилит давление на ЦБ, размер резервов и общую стабильность. При этом США даже могут не увеличивать пошлины, так как психологический эффект и начавшаяся паника могут спровоцировать все это даже без особых оснований.

Понимание того, что профицит торгового баланса может значительно снизится, вместе с растущей верой в сильный доллар, станет катализатором и для тех китайцев, кто может экспортировать капитал.

Во второй половине 2015 г. отток капитала из КНР достигал около $100 млрд в месяц, а в 2016 г. заметно замедлился, хотя в сентябре и октябре он превышал $50 млрд.

Кроме того, никто не знает, каким сейчас является адекватный уровень резервов ЦБ, учитывая непрозрачный характер баланса Народного банка Китая.

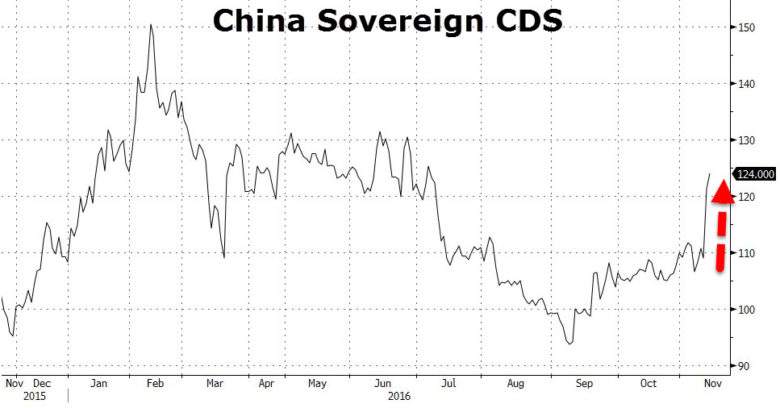

Рост стоимости CDS по суверенным облигациям Китая, означающий увеличением стоимости страховки от дефолта

Согласно некоторым прогнозам, резервы могут упасть ниже $2 трлн даже без какого-либо чрезмерного давления, в то время как другие отмечают, что падение ниже $3 трлн будет иметь решающее значение.

Отношения между США и Китаем становится все более симбиотические с точки зрения денежно-кредитной, а также торговой политики. Но если раньше дело касалось только ФРС, то сейчас речь идет о планах президента.

Должен ли он эффективно вести основную политику, а именно ввести протекционистские меры по Китаю, чтобы сохранить рабочие места в США, или он должен просто позволить рынку следовать своим курсом, который может иметь важные геополитические, а также финансовые последствия, так как трудно предугадать, как Си Цзиньпин может отреагировать?

Таким образом, для Трампа проблемы могут начаться значительно раньше, чем предполагают многие, и это будет важно, так как значимого политического опыта у него еще нет. Кроме того, рынок вообще не может предполагать, как он будет реагировать.

Судя по последним событиям, он, скорее всего, прислушается к советам опытных помощников, а также изменит риторику по Китаю.

При этом кризис в Китае, конечно, ударит по потребителям и компаниям в США, но мало кто будет отрицать, что китайские товары полностью трансформировали экономику некоторых ключевых отраслей, и это необходимо исправить.

Вернуться назад