OFW: Про пик угля в Китае

21-06-2016, 04:47. Разместил: Редакция ОКО ПЛАНЕТЫ

На линии американский блог "Наш конечный мир" (aka Гейл "Старушка" Тверберг) с размышлениями, чем чреват для планеты пик угля в Китае.

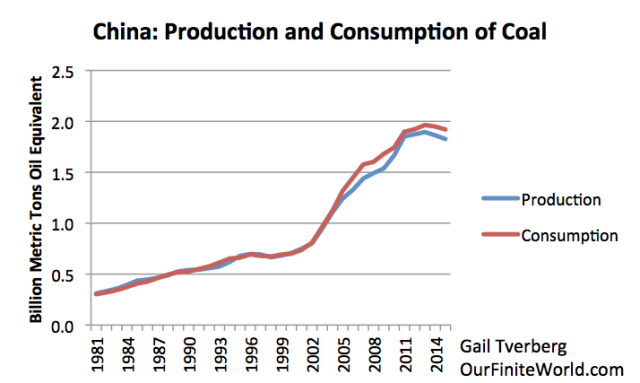

Если посмотреть на добычу и потребление угля в Китае (данные BP), то картинка выглядит следующим образом:

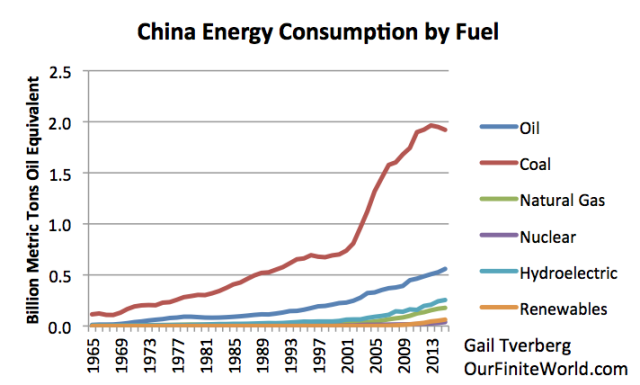

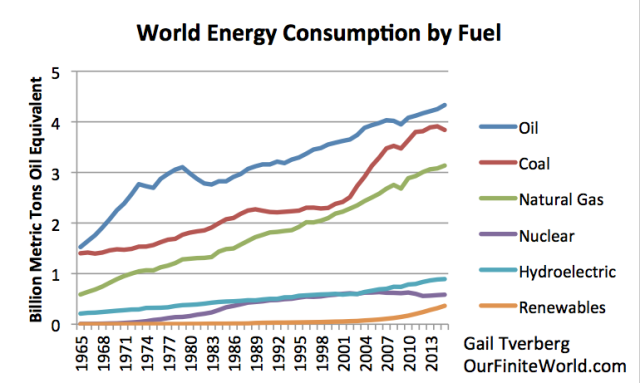

На следующем графике показаны и другие виды энергоресурсов - их потребление растет, но не так чтобы очень сильно в сравнении с падением угля - особенно забавно выглядит распиаренная "зеленка", показанная оранжевым цветом.

Почему Китай сокращает потребление топлива, которое и сделало возможным его "бум"? Уголь как правило дешевле других энергоресурсов. Тот факт, что Китай имеет уголь с низкой себестоимостью, и низкая стоимость труда, дали ему возможность производства товаров по очень невысокой себестоимости, сделав их очень конкурентоспособными.

У него просто не было выбора - законы рынка толкают к сокращению выпуска товаров (примечание alexsword - не просто законы рынка, а обвал платежеспособного спроса, со стороны фактически обанкроченного Запада), что обвалило цены на ресурсы многих типов, нефть, газ, уголь, металлы.

Китай почти самодостаточен в вопросах угольной добычи, но значимый импортер газа и нефти. Падение цен на нефть и газ сделали их импорт более доступным, что повлекло рост импортируемых объемов. По той же причине падение цен на уголь, сделало многие шахты убыточными, что повлекло сокращение (примечание alexsword - финансовые проблемы у добывающих компаний Китая начались раньше обвала цен, смотри Китай: Как выглядит пик угля в финансовой отчетности?). Поэтому и возник такой парадокс, что потребление самого дешевого энергоресурса сокращается в первую очередь.

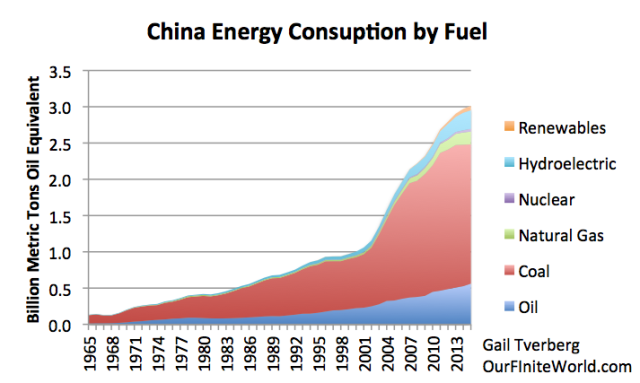

Дополним предыдущий график потребления различных видов энергоресурсов, графиком совокупного энергопотребления:

Видно значительное замедление - 8.1% в 2011, 4.0% в 2012, 3.9% в 2013, 2.3% в 2014 и лишь 1.5% в 2015. Если не произойдет значительного смещения в "экономику услуг", следует ожидать и значительного замедления ВВП.

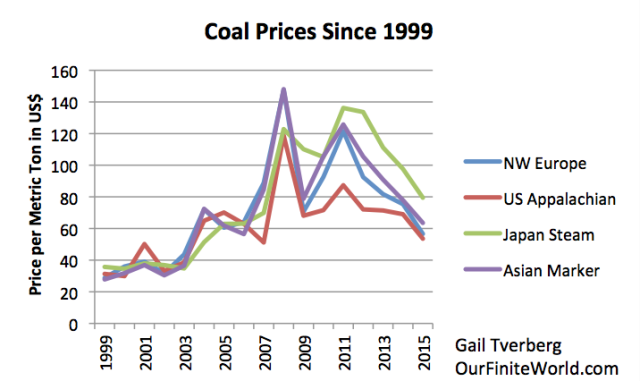

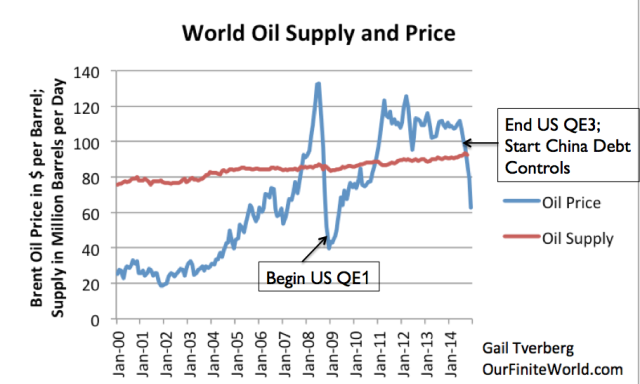

Цены на уголь не вызывают большого внимания прессы, но в целом они повторяли паттерн цен на нефть:

Цены на нефть имеют меньший разброс в разных регионах, чем уголь и газ, так как цена доставки у угля и газа относительно выше, что означает повышенные транспортные издержки при международной торговле.

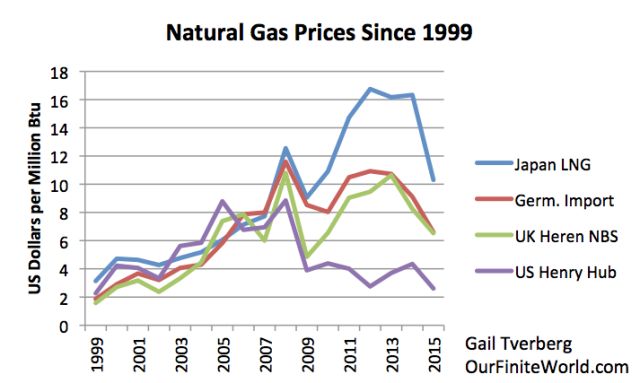

Вот для сравнения цены на нефть и газ:

Как видно, единственное место, где цены на газ не следовали этим паттернам - это США. После 2008 сланцевые компании накачали рынок США большим количеством газа, чем он мог по быстрому засосать, что с учетом нехватки экспортных возможностей, обрушило цены в США.

Ну а в 2014 и 2015 обвал цен на нефть, газ и уголь был повсеместным.

Почему цены на топливные энергоресурсы двигаются синхронно? Спрос определяется комбинацией уровня зарплат/доходов и долгов. Когда зарплаты высокие - или долг можно легко наращивать - люди покупают больше недвижимости, автомобилей и других товаров, что означает рост спроса на ресурсы, из которых они производятся и которые потребляют при эксплуатации.

Рост цен на топливные ресурсы зависит от роста спроса. Но доходы граждан не росли с такой скоростью, чтобы покрыть рост цен на топливные ресурсы в предыдущие годы, поэтому мир компенсировал нехватку доходов ростом долгов, чтобы закрыть разницу. Но у долгов возникает проблема "падающего возврата" - особенно хорошо заметная в Японии, где гигантский рост долгов теперь дает совершенно жалкий эффект на ВВП.

Наращивание долга для подстегивания ВВП подобно растягиванию резинового жгута. Некоторое время это работает, пока экономика дает хороший возврат на возрастающий долг. Но потом, количество долга на единицу прироста становится слишком большим. Система начинает сжиматься, а цены на многие ресурсы падают одновременно. Именно это происходило в 2008, и именно это случилось в 2014-2015 (примечание alexsword - это правильное описание процесса, и с этой точки зрения, сейчас мы видим не новый кризис, а все тот же, начавшийся в 2007-2008 и отложенный на несколько лет печатными станками).

В "нормальные" времена, небольшой рост спроса дает и рост добычи энергоресурсов на несколько процентов в год, причем без долгосрочного увеличения цен на них. Именно так все и происходило примерно до 1970.

После 1970 ситуация изменилась - стало более сложно обеспечивать рост добычи энергоресурсов без роста цен. Нефтедобыча США в тот период стала падать, что запустило энергокризис, и он начал вариться на медленном огне под поверхностью все эти 45 лет. В США были испробованы самые разные обходные пути для решения энергодефицита - атомная энергия, подводное бурение и т.д. Другим подходом стало сокращение процентной ставки, чтобы дорогие дома и авто стали более "доступными".

К концу 90-х, этих решений уже было недостаточно для решения проблемы. Запустили новую идею - нарастить международную торговлю. Это позволило активнее задействовать нетронутые энергоресурсы, включая уголь, в менее развитых странах, таких как Китай и Индия.

Некоторое время это работало, но исчерпание ресурсов продолжало создавать давление на себестоимость добычи. Кроме того, конкуренция с низкооплачиваемыми рабочими Индии и Китая стало подавлять рост зарплат и в западных странах.

"Решением" тут стало - больше дешевого долга, еще больше долга, и еще больше долга. Схема накрылась в 2008, когда долги сабпрайм-сегмента стало невозможно обслуживать. Долговая схема сломалась, а цены на ресурсы обрушились.

Для запуска "реинфляции", чтобы вернуть жизнь в долговые механизмы, были запущены программы QE. Цены на энергоресурсы снова воспряли, кроме того процессу помог быстрый рост китайского внутреннего долга. Эффект, однако, от этих программ стал со временем сокращаться.

В 2014, когда США остановили QE, а Китай, поменяв руководство, замедлил накачку долгов, цены на энергоресурсы резко упали. С точки зрения добывающих компаний 'это стало очень разрушительным изменением.

У Китая много угля, но далеко не весь он имеет низкую себестоимость. При падении цен наиболее бедные месторождения получают серьезный удар, а добывающие компании получают большие проблемы с обслуживанием ранее накопленных кредитов.

Какие следствия можно ожидать для мировой добычи угля?

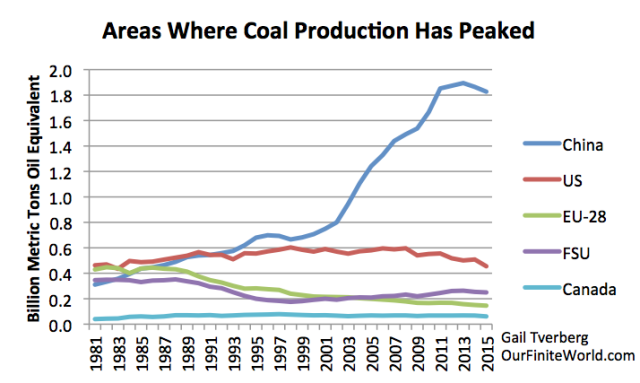

Пик угля зафиксирован не только в Китае, его видно и в общемировой статистике:

Много больших зон на планете прошли свой пик угля - США, Европа, бывший СССР, Канада. В США, кстати, пик угля был пройден в 1998, что стало еще одной причиной для того, чтобы форсировать глобализацию.

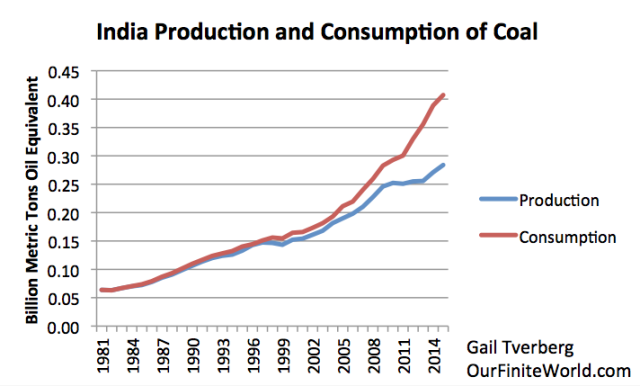

Дополнительные проблема - добыча угля в Индии сильно отстает от добычи. Поэтому она становится значимым импортером угля. В 2015 потребление угля в Индии превысило потребление США, сделав ее вторым потребителем угля после Китая и первым импортером. Это означает, что если Китай захочет компенсировать падение своей угольной добычи импортом, ему придется бодаться с Индией.

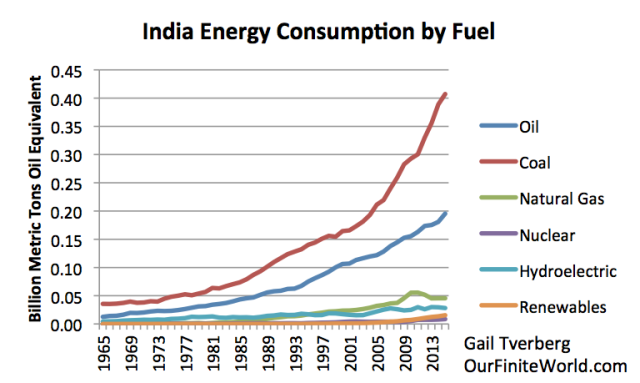

Кроме того, в Индии падает добыча своего газа, а с ней падает и потребление газа, что означает, что будущее экономики все сильнее будет завязано на уголь, хоть и импортный.

С учетом приличных транспортных издержек у угля, индийские товары будут менее конкурентноспособными, хотя они стартовали с более низкого уровня зарплат, чем в Китае, что частично компенсирует этот эффект. Но рано или поздно, импорт вырастет до размера, когда сами рабочие не смогут позволить себе продукцию получаемую при помощи этого угля.

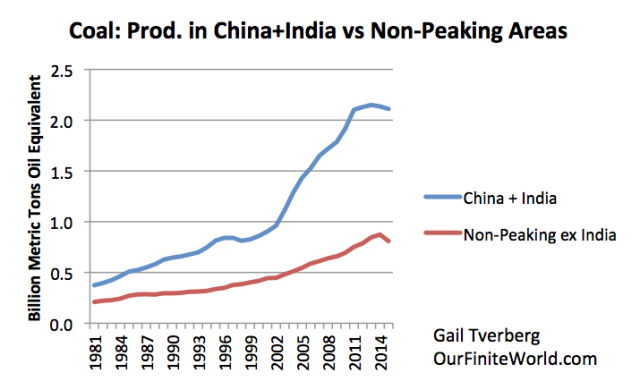

Таким образом, Индия и Китай будут конкурировать за импортный уголь, одновременно конкурируя за одни рынки сбыта. Разрыв по объемам добычи угля у дефицитных "Китай + Индия" с теми странами, кто могут нарастить добычу выглядит тревожно:

Видно, что компенсировать растущий дефицит у таких гигантов будет очень непросто.

Будущие объемы угольной добычи это, очевидно, функция как от доступности ресурсов, так и от будущих цен на него.

Но рост цен не может быть бесконечным - так как рабочие, особенно низкооплачиваемые, будут как с удавкой. Они не смогут покупать дома и машины и т.д.

По моему мнению все три типа углеводородов (нефть, газ, уголь) будут проходит пик добычи более или менее одновременно. Пик будет выглядеть не как исчезновение ресурсов в месторождениях, а как финансовый коллапс и банкротства добывающих компаний. Это может повлечь значительно более резкий обвал объемов добычи, чем модель Хьюберта.

Вполне похоже, что Китай прошел пик угля - особенно, если цены на энергоресурсы останутся низкими.

Если мы проходим пик угля, даже перед пиком нефти, это будет неприятный сюрприз для многих, в том числе тех, кто смотрит на мир через модель Хьюберта. Вероятно нам нужна другая модель, которая учитывает цены, и зависимость этих цен от зарплат и растущих долгов.

С этой точки зрения падение цен на ресурсы может оказаться для перспектив системы особенно плохим, так как форсирует волну дефолтов добывающих компаний.

Из комментариев к статье:

Британия - родина индустриализации, первая начавшая использование угля в промышленном масштабе. Сегодня уголь там исчерпан, индустриальное производство исчезло. Ей повезло, что она проходила этот процесс, когда в остальном мире было полно энергии. Глобализация и капиталы позволили эксплуатировать ресурсы других стран.

Индустриализация Китая - стала последним убежищем для капиталов, и она же форсировала разграбление его угля за жалких десять лет. Теперь за новым углем идти некуда.

Король Уголь умирает, и начинается финальный коллапс.

Вернуться назад