Производство товаров возвращается из Китая в США

10-12-2015, 11:12. Разместил: Редакция ОКО ПЛАНЕТЫ

Предпочтительной страной для размещения новых производственных мощностей, обслуживающих американский рынок, становятся США. Всего за 2 года появилась значительная заинтересованность в возвращении производства из-за рубежа. Таков один из результатов нового исследования The Boston Consulting Group (BCG).

Как показывают результаты исследования BCG, всего за два года произошли кардинальные изменения: почти треть руководителей крупных американских производственных компаний заявили, что в ближайшие пять лет планируют расширить местное производство товаров, предназначенных для продажи в США.

При этом растет доля руководителей производственных компаний, расположенных в США, которые сообщают о том, что они уже приступили к возвращению производства из Китая, отмечается в пресс-релизе BCG.

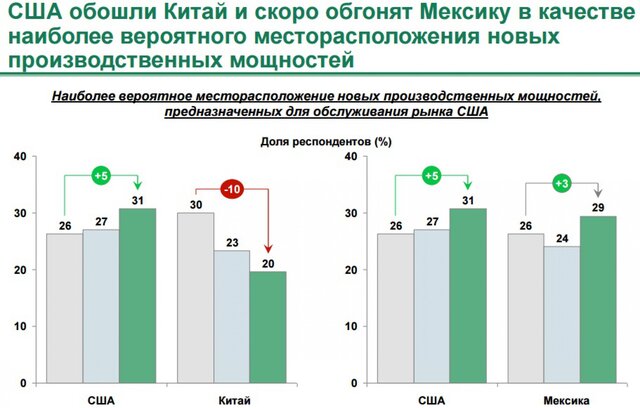

В частности, 31% респондентов, принявших участие в четвертом ежегодном опросе руководителей американских производственных компаний с годовой выручкой не менее $1 млрд, заявили, что в ближайшие пять лет их компании, скорее всего, нарастят производственные мощности в США (это касается мощностей по выпуску товаров, продаваемых в США).

20% опрошенных ответили, что, вероятнее всего, нарастят производственные мощности в Китае.

Отвечая на тот же вопрос в 2013 г., 30% респондентов сказали, что наиболее вероятным месторасположением для новых мощностей, предназначенных для обслуживания американского рынка, является Китай, и только 26% опрошенных ответили, что наращивание мощностей произойдет в США.

Доля руководителей, которые говорят, что их компании активно занимаются возвращением производства в США, выросла на 9% по сравнению с 2014 г. и примерно на 250% по сравнению с 2012 г.

"Это свидетельствует о том, что те компании, которые в предыдущие годы рассматривали возможность возвращения производства в США, теперь предпринимают соответствующие меры, - указывается в исследовании BCG. - Число руководителей, сказавших, что, по их мнению, возвращение производства в США поможет создать новые рабочие места в их компаниях на территории США, в два раза превышает число тех, кто полагает, что оно приведет к чистому сокращению числа рабочих мест". "Такие результаты подчеркивают, насколько сильно в США изменилось отношение к промышленному производству на территории страны всего за несколько лет, — отмечает Гарольд Л. Сиркин, старший партнер BCG и один из авторов серии докладов Made in America, Again, посвященных изменениям в экономике мирового промышленного производства, публикация которых началась в 2011 г. — Эти результаты являются очередным доказательством возрождения американского промышленного производства".

Производители сокращают логистические затраты и стремятся быть ближе к покупателям.

"В этом году исследование также подтвердило, что на решение руководителей о возвращении производства в США значительное влияние оказывают такие факторы, как логистика, стоимость товарно-материальных запасов, беспрепятственное ведение бизнеса и риски, связанные с управлением длинной цепочкой поставок", - подчеркнули в BCG.

76% респондентов сказали, что главной причиной возвращения из-за рубежа производства товаров, продаваемых в США, является стремление к "сокращению цепочки поставок".

В то же время 70% опрошенных назвали в качестве причины снижение затрат на транспортировку, а 64% респондентов заявили о желании "быть ближе к потребителям". "Основные экономические факторы, которые подталкивают компании к изменению географии размещения их производства в разных странах мира, не изменились, — пояснил Майкл Зинсер, старший партнер BCG и один из руководителей "Глобальной производственной практики". — С учетом большой разницы в росте зарплат и производительности, а также повышенного внимания компаний к совокупной стоимости, есть основания считать, что стоимостная конкурентоспособность США по сравнению с Китаем и многими другими крупными странами-экспортерами в ближайшее время продолжит повышаться". Снижение затрат и совершенствование возможностей передовых технологий производства, таких как робототехника, также способствуют повышению привлекательности производства на территории США по сравнению с теми странами, где главное преимущество — это дешевая рабочая сила.

56% респондентов сказали, что снижение расходов на автоматизацию позволило повысить конкурентоспособность продукции, произведенной в США, по сравнению с аналогичными товарами, поставляемыми из стран с низким уровнем затрат на производство.

71% опрошенных ответили, что передовые технологии производства позволят добиться улучшения экономических показателей местного производства, а 75% респондентов сказали, что в ближайшие пять лет будут инвестировать в дополнительную автоматизацию или передовые технологии производства. Хотя руководители производственных предприятий планируют увеличить объем инвестиций в автоматизацию, вместе с тем они отметили, что возвращение производства из-за рубежа, скорее всего, приведет к росту числа рабочих мест в США. 50% респондентов сказали, что ожидают, что в результате возвращения производства из-за рубежа число рабочих мест на их производственных предприятиях на территории США в ближайшие пять лет возрастет как минимум на 5%; 27% опрошенных ожидают, что прирост числа рабочих мест составит не менее 10%.

Проблемы глобальной экономики притормозили возврат производств в США.

Ключевые показатели конкурентоспособности США остаются высокими, однако недавние колебания в мировой экономике, такие как резкое падение цен на энергоресурсы и резкие скачки курсов валют, заставили некоторых руководителей задуматься.

Как показывают результаты исследования, проведенного в 2015 г., руководители считают, что в США будет размещена несколько меньшая часть мировых производственных мощностей их компаний, чем было заявлено в 2014 г.

Сейчас число тех, кто ожидает чистого увеличения числа рабочих мест, в два раза превосходит число тех, кто ожидает их чистого сокращения. С момента проведения исследования в 2014 г. этот показатель уменьшился (в 2014 г. перевес в пользу создания новых рабочих мест составлял 3:1). Ключевые определяющие факторы таких колебаний связаны не только с глобальной экономической нестабильностью, они также включают в себя опасения относительно роста стоимости медицинского обслуживания в США, неопределенность вокруг нормативно-правовой базы на федеральном и местном уровнях, рост минимальной оплаты труда в США и неясность относительно хода проведения налоговой реформы.

Такие опасения заставляют компании пересматривать свои долгосрочные производственные стратегии. "Хотя уровень заинтересованности в возвращении производства в США по-прежнему высок, результаты исследования за этот год показывают, что некоторые компании все еще медлят с принятием решения, — отметил Джастин Роуз, партнер BCG и руководитель отдела по работе с предприятиями по производству промышленных товаров в Северной Америке. — Это является подтверждением того, что если США намерены полностью использовать возможности, возникающие в результате изменений в экономике мирового промышленного производства, то нельзя полагаться только на положительные мировые макроэкономические тенденции".

История вопроса

С 2012 г. BCG проводит ежегодный онлайн-опрос среди руководителей высшего звена американских производственных компаний. В этом году было получено 263 ответа. От каждой компании было получено не более одного ответа. Почти все респонденты работают в компаниях, которые осуществляют производство в США и за рубежом и производят товары для потребления как в США, так и за пределами страны. Опрос проводился среди сотрудников, отвечающих за принятие решений, которые работают в компаниях из разных отраслей с годовой выручкой не менее $1 млрд.Вернуться назад