ВВП Китая даже больше, чем предполагалось

23-09-2015, 15:03. Разместил: Редакция ОКО ПЛАНЕТЫ

Все думают, что экономика Китая не такая, какой кажется. Например, экономисты из Barclays недавно подсчитали, что заявленный ВВП Китая начал вести себя довольно странно в начале 2014 г.

По мнению экономистов Barclays, рост ВВП на 7% в прошлом квартале скорее походил на 5,6%.

Но что если ВВП Китая на самом деле больше, чем все думают? Именно к такому заключению пришли экономисты Дэниэл Розен и Биби Бао из Центра стратегических международных исследований (Center for Strategic & International Studies) в результате проведенного ими исследования.

И его результат не стоит сбрасывать со счетов. Не стоит его принимать и как однозначно позитивный признак.

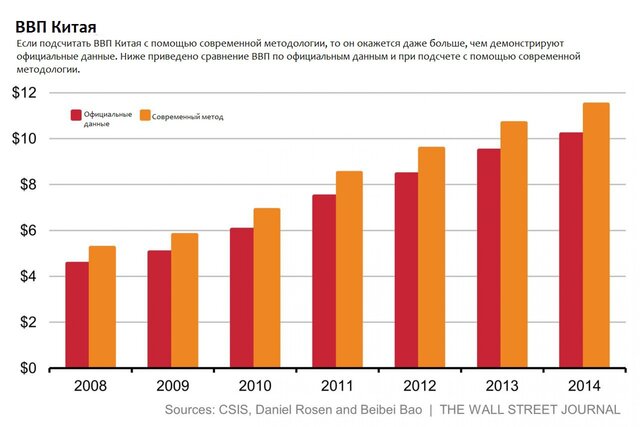

Китай использует устаревшую методологию при подсчете своего ВВП, которая недооценивает расходы на такие вещи, как услуги и НИОКР.

Когда ЕС и США пересмотрели свои методологии и привели их в соответствие с последними мировыми стандартами, они увидели изменения в сторону повышения своих ВВП.

В указанном выше исследовании то же самое произошло и с экономикой Китая. Если говорить о ВВП за 2014 г., то ВВП в $10 трлн в действительности ближе к $11,5 трлн.

Именно из-за того, что расходы на услуги и НИОКР учитываются не в полной мере, экономисты из Barclays и других организаций довольно скептически относятся к официальным данным о ВВП Китая.

Кроме того, многие из тех, кто скептически относятся к официальным данным по Китаю, указывают на расхождения между заявленным ростом экономики и снижением электрогенерации и т. д.

Однако в крупной экономике оценки были не такими оптимистичными. Уровень долга к ВВП был бы немного ниже, но не настолько, чтобы это сыграло большую роль.

В секторе услуг создается больше рабочих мест — и это хорошо, однако показатели демонстрируют расхождения, и это уже хуже.

Это происходит потому, что большая часть "неучтенного" дохода в новой методологии включает прибыль от недвижимости и доходность капитала для предпринимателей.

А сектор недвижимости занимал более значительную долю экономики в последние годы, вероятно, вдвое больше, чем предполагают официальные данные.

Полагаться на рост за счет недвижимости крайне опасно. Это подразумевает, что текущее ослабление инвестиций на рынке недвижимости может иметь более серьезные последствия, чем предполагалось ранее.

В рамках мировой экономики, если ВВП Китая намного больше, это означает, что он может обогнать США раньше, чем предполагалось ранее, вероятно, уже в 2020 г., отмечается в исследовании.

Это произойдет при условии, что рост экономики Китая продолжится.

С другой стороны, замедление роста экономики Китая будет иметь более глубокое влияние на мировую экономику. Поэтому больше не всегда означает лучше.

Вернуться назад