Девальвация юаня: Китай вступил в валютную войну. Цены на нефть падают после девальвации юаня. Реакция рынков на девальвацию юаня

11-08-2015, 10:57. Разместил: Редакция ОКО ПЛАНЕТЫ

Ситуация в экономике и внешние факторы просто не оставляют властям Китая иного выбора, кроме как присоединиться к мировым валютным войнам. И Пекин, судя по всему, станет очень активным игроком.

Народный банк Китая снизил справочный курс сразу на 1,9%, что спровоцировало сильнейшее падение юаня.

Курс юаня против доллара США по беспоставочным форвардным контрактам (NDF) обновил пятилетние минимумы, и это самый низкий уровень с момента краха Lehman.

На этом фоне фьючерсы по индексу S&P растеряли практически весь рост, полученный в начале торговой сессии.

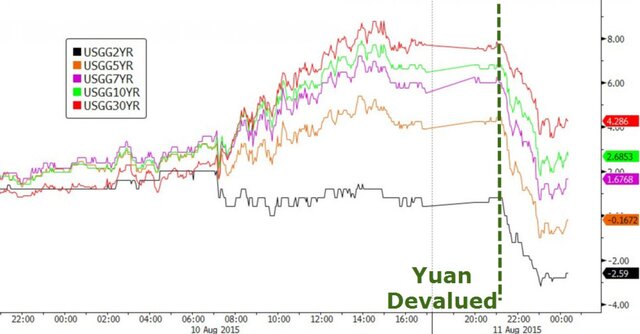

Да и динамика государственных облигаций США заметно ухудшилась.

Впервые о возможности девальвации юаня заговорили эксперты еще весной текущего года, но новые данные о слабеющем экспорте и резком спаде цен производителей подчеркнули, что Пекину придется присоединиться к глобальным валютным войнам.

При этом уже не получится действовать как раньше, то есть просто привязав юань к доллару на нужном уровне, так как это ограничивает перспективы и уничтожает многие достижения.

Народный банк Китая, видимо, полностью осознал, что опасность, которую представляет собой усиление экономического спада в стране, в настоящее время окончательно перевешивает риски ускорения оттока капитала, поэтому необходимо девальвировать юань, чтобы поддержать своих экспортеров.

ЦБ Китая испробовал уже практически все меры для поддержки экономики. Единственное, чего регулятор еще не пробовал, это девальвацию юаня. Дополнительное снижение ставок в текущих условиях вряд ли возможно с точки зрения ценовой стабильности.

Так как мировая торговля продолжает демонстрировать не лучшую динамику, Китай вынужден был присоединиться к глобальной валютной войне.

В текущей среде китайские власти просто не могут терпеть укрепляющийся доллар.

Это, конечно довольно шокирующий шаг, явно направленный на восстановление конкурентоспособности. Кроме того, учитывая решение МВФ задержать включение китайской валюты в SDR, Народный банк Китая решил не поддерживать стабильный курс, особенно учитывая рушащийся фондовый рынок.

Кстати, любопытна также реакция золота на девальвацию юаня.

В самом ЦБ Китая отмечают, что реальный эффективный курс юаня обмена является относительно сильным из-за поддержания большого профицита торгового баланса, что не полностью согласуется с рыночными ожиданиями. Поэтому сейчас хорошее время, чтобы сделать курс более совместимым с потребностями развития рынка.

Изменение центрального паритета, по мнению властей, добавит стабильности рынку, так как в последнее время слишком крепкий юань не позволял обменному курсу играть ключевую роль в регулировании внешнего спроса и предложения.

Центральный паритет юаня по отношению к доллару США 11 августа изменился на 1,9% по сравнению с 10 августом. Затем динамика падения стала еще сильнее. Рынок будет играть большую роль в определении валютного курса, чтобы облегчить балансировку международных платежей.

Народный банк Китая также планирует увеличивать открытость валютного рынка, расширять временной торговый диапазон, давая возможность квалифицированным иностранным учреждениям участвовать в формировании единого обменного курса.

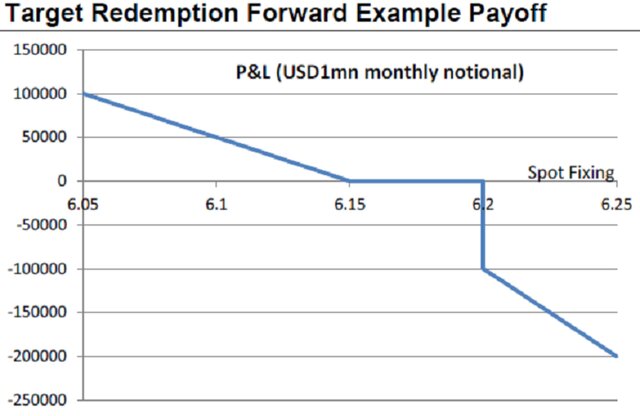

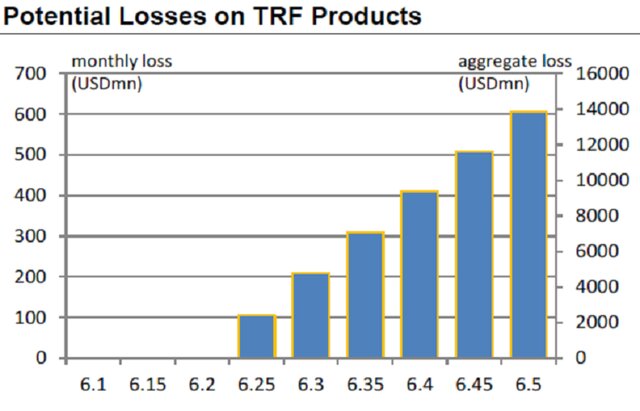

Потенциальные убытки инвесторов могут быть огромными, так как юань считался самой стабильной валютой для кэрри-трейда. При этом потери по такому инструменту, как Target Redemption Forward, могут достигать десятков миллиардов. TRF предполагает ежемесячное получение выплат, до тех пор пока курс валюты растет. Как только курс опускается ниже определенного уровня, держатель этого дериватива начинает терять деньги.

Для пары доллар/юань критическим считается курс 6,15-6,2, отмечают в Morgan Stanley.

В основном используют TRF-банки и корпорации. В среднем за каждое повышение курса на 0,1 по паре доллар/юань сверх критического уровня корпорации будут терять около $200 млн в месяц. Эти потери будут расти каждый месяц, до тех пор пока срок контракта не истечет.

Такая ситуация может оказать значительное влияние на корпоративный сектор Китая, которому придется размещать залог по открытым позициям. И это не говоря о том, что корпоративный сектор Китая уже испытывает огромную нагрузку из-за большого долга. Фактически растет риск невозврата кредитов, в том числе в теневом секторе.

Но главным вопросом остается реакция Банка Японии и Банка Кореи. Они вынуждены будут отвечать, и их ответ может спровоцировать новый шторм на валютном рынке.

Цены на нефть падают после девальвации юаня

Нефть дешевеет во вторник в рамках масштабной распродажи многих видов сырья после самого значительного снижения официального курса юаня с 1994 г., сообщает агентство Bloomberg.

Ослабление юаня означает для Китая удорожание импорта всех видов сырья, номинированных в долларах, и может привести к сокращению закупок за рубежом. Китай является крупнейшим мировым потребителем металлов и энергоносителей.

Сентябрьские фьючерсы на нефть Brent на лондонской бирже ICE Futures к 9:07 мск снизились в цене на 0,48% до $50,17 за баррель. К закрытию рынка в понедельник стоимость фьючерсов увеличилась на 3,70% до $50,41 за баррель.

Фьючерс на нефть WTI на сентябрь на электронных торгах Нью-Йоркской товарной биржи (NYMEX) упал в цене к этому времени на 0,76% до $44,72 за баррель. По итогам предыдущей сессии контракт подорожал на 2,48% до $44,96 за баррель.

Индекс 22 сырьевых товаров Bloomberg Commodity упал на 0,7%.

Центральный банк Китая во вторник понизил справочный курс юаня на 1,9%, пообещав, что это разовая мера. Кроме того, ЦБ предпринял шаги по либерализации нацвалюты. С марта юань был практически стабилен в паре с долларом.

"Девальвация юаня означает укрепление доллара США, что, скорее всего, окажет давление на сырьевые цены, - отметил главный аналитик CMC Markets Майкл Маккарти. - Очевидно также, что это метод стимулирования, который должен поддержать рынки сырья. Сначала мы увидим валютный эффект, а стимулирующее воздействие пока не учтено в ценах".

Участники нефтяного рынка также ожидают публикации данных о товарных запасах энергоносителей в США. По оценкам экспертов, резервы нефти в США, вероятно, сократились на 2 млн баррелей на прошлой неделе.

Реакция рынков на девальвацию юаня

Решение Народного банка Китая девальвировать юань сегодня в центре внимания рынков, и именно оно привело в движение цены на многие активы.

Юань опустился в паре с долларом до минимальных отметок с 2012 г. Сложно назвать это решение неожиданным, во всяком случае многие эксперты ожидали этого, да и мы писали об этом накануне.

Итак, первым, кто пострадал от действий китайских властей, стал доллар Австралии, который еще называют прокси-валютой юаня. Курс пары AUD/USD упал на 1,3%. Падением отреагировали и другие валюты азиатского региона. В этом нет ничего неожиданного, ведь Китай, ослабляя курс своей валюты, фактически вступает в валютную войну, повышая конкурентоспособность своих товаров.

Динамика австралийского доллара

Эксперты даже полагают, что центробанки различных азиатских стран будут приветствовать естественное ослабление своих валют, ведь им даже не придется ничего предпринимать дополнительно.

Индекс доллара к корзине шести основных валют вырос сегодня примерно на 0,4%. По состоянию на 8:45 по московскому времени евро теряет к доллару США 0,44%, австралийский доллар снижается на 1,2%, японская иена дешевеет на 0,2%.

Реакция на фондовых площадках была не столь однозначной. Китайские индексы сначала ушли в минус в пределах 1%, но затем вернулись к уровням закрытия понедельника. Не стоит забывать, что торги акциями в Китае проходят на фоне огромного количества запретов.

Японский индекс торгуется в минусе, теряя около 0,5%.

Что касается фьючерсов на американские индексы, то здесь совершенно закономерная реакция. Они начали довольно стремительно снижаться и теряют в пределах 0,5%.

Сырьевой рынок отреагировал на девальвацию юаня крайне негативно. Участники рынка считают, что слабый юань делает товары для китайских покупателей более дорогими, а значит, и спрос будет снижаться.

Так, например, контракты на медь теряют более 1%. А вот нефть пока держится стабильно. Баррель смеси Brent все еще стоит выше $50 за баррель.

Возвращаясь к обсуждению решения ЦБ Китая, вспоминается недавнее заявления МВФ по поводу включения юаня в корзину СДР. Судя по всему, включать китайскую валюту в эту корзину сейчас не будут, поэтому китайцы обиделись и решили таким образом одновременно и свои задачи решить, и американцам ситуацию подпортить.

В самом ЦБ Китая отмечают, что реальный эффективный курс юаня является относительно сильным из-за поддержания большого профицита торгового баланса, что не полностью согласуется с рыночными ожиданиями. Поэтому сейчас хорошее время, чтобы сделать курс более совместимым с потребностями развития рынка.

Народный банк Китая также планирует увеличивать открытость валютного рынка, расширять временной торговый диапазон, давая возможность квалифицированным иностранным учреждениям участвовать в формировании единого обменного курса.

Потенциальные убытки инвесторов могут быть огромными, так как юань считался самой стабильной валютой для кэрри-трейда. При этом потери по такому инструменту, как Target Redemption Forward, могут достигать десятков миллиардов. TRF предполагает ежемесячное получение выплат, до тех пор пока курс валюты растет. Как только курс опускается ниже определенного уровня, держатель этого дериватива начинает терять деньги.

Вернуться назад