"Долговое похмелье" разрушает американскую мечту

8-05-2015, 18:48. Разместил: Редакция ОКО ПЛАНЕТЫ

Десять лет назад американские потребители казались самыми зависимыми от долга людьми на планете. Но после мирового финансового кризиса использование кредитных карт начало падать, как и объем ипотечного кредитования.

Но есть одно явное исключение из этого тренда: студенческий долг. За последние 10 лет уровень задолженности студентов вырос почти в три раза до $1,3 трлн.

И хотя закон не позволяет легко отказаться от студенческого долга, число личных дефолтов также поразительно высоко.

Есть много способов для измерения этого показателя, но Департамент образования США сообщает, что 13,7% американцев, которые должны были начать погашать студенческие долги еще в 2011 г., объявили себя банкротами в 2014 г.

Этот показатель меньше, чем в предыдущем году (14,7%), но значительно выше уровней, которые фиксировались с середины 1990-х гг. И это больше, чем число банкротств по потребительским кредитам и кредитным картам.

Источник: zerohedge.com

И эта цифра может быть заниженной. По данным казначейства, фактическое банкротство было характерно только для 9%, в то время как 23% имеют проблемы с выплатами и другие нарушения по кредиту. Эти данные подтверждают другие экономисты.

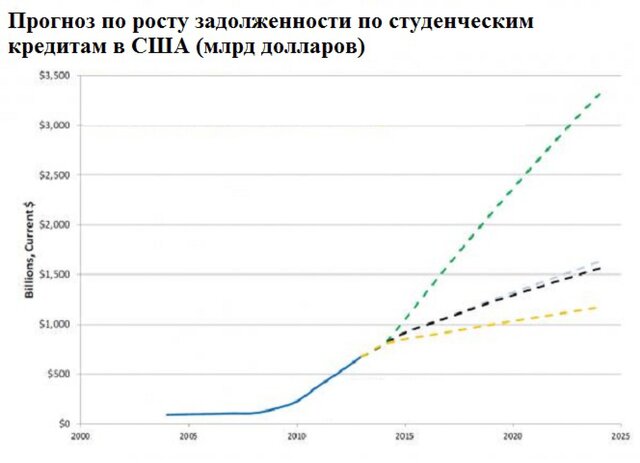

Совет по займам при Министерстве финансов США считает, что при самом негативном развитии ситуации эта гигантская нагрузка в течение следующего десятилетия вырастет в три раза, достигнув $3,3 трлн к 2024 г.

Имеет ли это значение? Заместитель министра финансов США Сара Блум Раскин на конференции в Вашингтоне сказала, что видит "жуткие параллели" между студенческими кредитами и ипотечным кредитованием.

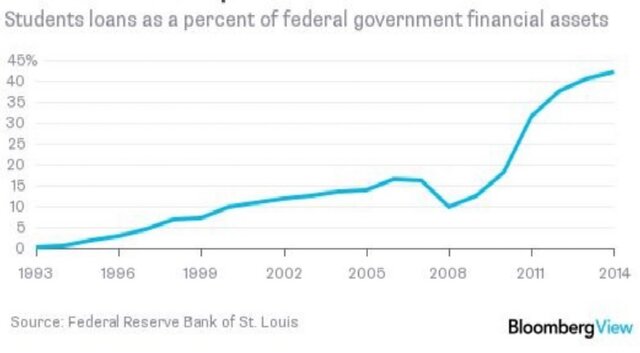

И это не потому, что долги студентов могут вызвать системный финансовый кризис. В отличие от ипотечных кредитов, студенческие кредиты, к счастью, не "упаковывают" в производные инструменты в массовом порядке. И даже если большая часть студентов обанкротится, то большую часть потерь примет на себя правительство.

Доля правительства в общем долге студентов.

Но Раскин выделяет три фактора, которые инвесторы и экономисты должны принять к сведению.

Во-первых, взрыв в студенческих долгах является следствием десятилетия застоя в росте заработной плате. Хотя стоимость образования быстро росла в последние годы, доходы населения стояли на месте, что побудило домохозяйства использовать кредиты.

Во-вторых, причина, которая побуждает потребителей делать это, не поддается экономической логике, а заключается в культурном императиве. Образование, как и владение собственным домом, считается важной частью американской мечты.

В-третьих, трудно контролировать выдачу студенческих кредитов, так как система очень фрагментирована, как и ипотечный мир. В частности, эти кредиты на $1,3 трлн выдаются, отслеживаются и обслуживаются многочисленными "операторами".

Есть и четвертый важный фактор, пишет zerohedge.com. Государственные учреждения с трудом справляются с информационной нагрузкой из-за фрагментации и сильного роста. Студенческие кредиты находятся в основном под контролем Департамента образования.

Но чиновники, судя по всему, не могут справиться с этим сектором из-за его размеров.

Фрагментация сектора также препятствует усилиям по созданию механизма, который позволил бы избежать банкротств. Есть несколько предварительных схем, но ни одна из них не реализуется.

Сами политики никак не могут закончить споры, связанные с проблемой. Некоторые республиканцы хотят полностью свернуть государственную поддержку студенческих кредитов, в то время как часть демократов планируют добиться сокращения процентных ставок по кредитам, хотя бы потому, что еще несколько лет назад ставки были на уровне 8%, а сейчас для США это очень много.

Казначейство хочет сделать сектор более прозрачным и создать последовательный и четкий процесс, чтобы помочь потребителям пересмотреть условия по кредиту, если они не могут платить. Это должно помочь избежать роста банкротств.

Но несогласованность между чиновниками не позволяет помочь студентам, также как казначейство и Белый дом не смогли разработать действительно эффективную политику, чтобы помочь ипотечным заемщикам.

В настоящий момент очень мало шансов, для того чтобы эти гигантские объемы долга сокращались. И это плохая новость для миллионов домохозяйств, как и для американской экономики.

Вернуться назад