Заседание ФРС. Что ждать от регулятора?

28-04-2015, 13:50. Разместил: Редакция ОКО ПЛАНЕТЫ

Сегодня Федеральная резервная система США (ФРС) начинает свое двухдневное заседание. Понятно, что никакого решения по ставке на этот раз не поступит, однако определенные высказывания могут заслуживать внимания.

В целом ситуация остается неопределенной. С одной стороны, Федрезерв на прошлом заседании убрал из текста заявления слово "осторожно", с другой - были понижены прогнозы по экономике, а поступающие в последнее время макроэкономические данные и вовсе заставляют забыть об экономическом росте.

Любопытная статистика была опубликована агентством Markit накануне. Индекс деловой активности в сфере услуг после трех месяцев неожиданного роста наконец-то рухнул, причем данные разошлись с прогнозами на рекордную за всю историю величину. Индекс опустился до отметки 57,8 пункта, хотя эксперты ожидали роста до 58,9 пункта.

Среди компонентов индекса стоит выделить рост инфляции до шестимесячного максимума и существенный рост в компоненте рынка труда. На этом фоне экономисты Markit сделали вывод, что Федрезерв рассмотрит возможность начала процесса нормализации денежно-кредитной политики скорее раньше, чем позже.

Цитата из заявления Markit

"Улучшение экономического роста во II квартале, рост ценового давления и большое количество созданных рабочих мест, о которых говорит опрос PMI, усиливают давление на Комитет по операциям на открытом рынке и заставляют рассмотреть возможность начала процесса нормализации денежно-кредитной политики раньше, чем позже, уже на заседании на этой неделе".

Еще раз отметим, что экспертов Markit вовсе не смущает, что статистика демонстрирует негативный тренд: они до сих пор верят в улучшение.

Тем временем вышли данные по индексу деловой активности от ФРБ Далласа. Показатель снижается уже шестой месяц подряд - самый длинный период спада в истории. Апрель не стал исключением и радостных новостей не принес: индекс составил до -16 пунктов, хотя аналитики прогнозировали только -12 пунктов. Конечно, найдутся оптимисты, которые отметят, что показатель отскочил от двухлетних минимумов, в марте индекс составил -17,3 пункта, тем не менее он все еще остается вблизи шестилетних минимумов.

Среди компонентов индекса на положительной территории оказались только заработные платы и занятость. В какой-то степени это даже странно, ведь главный компонент - новые заказы - находится в глубоком минусе на отметке -14 пунктов.

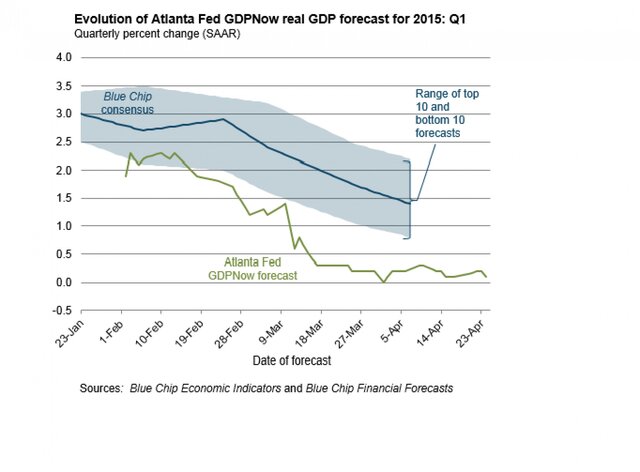

Учитывая эти макроэкономические данные и массу других разочаровывающих цифр, которые мы видели в последнее время, очень сложно сказать, как Федрезерв вообще может говорить о повышении ставок. Более того, сигнал о начале нормализации денежно-кредитной политики приведет к новому витку роста доллара, а это вряд ли пойдет на пользу американской экономике. Кстати, до момента публикации решения членов Комитета по операциям на открытом рынке мы увидим цифры по росту ВВП за I квартал. Напомним, что согласно прогнозной модели от ФРБ Атланты экономический рост будет практически нулевым.

Вернуться назад