Легкие деньги разрушили нефтяные компании Америки

9-04-2015, 14:24. Разместил: Редакция ОКО ПЛАНЕТЫ

Легкие деньги, попавшие на рынок из-за программы количественного смягчения ФРС США, уже давно стали причиной искажения цен на активы. Некоторые эксперты говорят, что эти факторы приведут к росту стоимости активов даже при нулевом экономическом росте.

Цены на нефть, при которых компании будут убыточными

Прогнозы о росте пузыря на фондовом рынке США наиболее активно стали распространяться еще в 2014 г.

При этом в I квартале 2015 г. рост ВВП США практически нулевой, а количество открытых позиций по фьючерсам на нефть значительно превышают уровни 2008-2009 гг.

Последний факт имеет особенный смысл, учитывая, что за последние 6 лет цены на нефть падали только два раза на 50%. И это является уникальным явлением в новейшей истории, которое также вполне может быть одним из симптомов слишком высокой ликвидности и слишком легких денег.

И за счет этих денег надувался пузырь в биотехнологиях, а сейчас стало ясно, что за последние 6 месяцев миллиарды частного капитала оказали в секторе энергетики.

Рост рынка акций уже вызывает серьезную озабоченность, особенно на фоне того, что появляется все больше свидетельств, что экономика США чувствует себя не так хорошо, как пытаются сказать СМИ и чиновники.

Но денег на рынке много, и они должны куда-то идти, поэтому цены на активы вообще оторваны от реальной ситуации. Но если рассмотреть сектор, где компании занимаются разведкой, разработкой, добычей и продажей нефти и газа, то он, в отличие от более широкого рынка, может оказаться на дне.

По последним данным, спреды на покупку и продажу расширились, отчасти потому, что показатели EV/EBITDA (стоимость компании/прибыль до налогов, процентов и амортизации) резко выросли после падения цен на сырье, пишет Oil Price.

По мультипликаторам на 2015 г. компании с более низким качеством, перегруженные долгами, торгуются на уровне 5-6х, а компании с более высоким качеством – на уровне 10-14х, и это значительно выше исторических показателей.

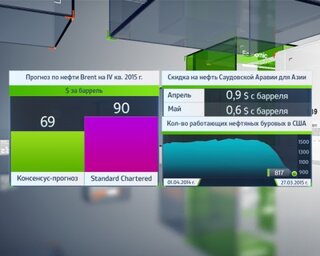

Прогноз по нефти марки Brent на IV квартал 2015 г., Количество работающих нефтяных буровых в США

Это искажение привело к тому, что рынок слияний и поглощений резко сократился, так как компании не хотят покупать так дорого, а продавцы предпочитают дождаться более выгодных цен, которые ожидаются в 2016 г., отчасти потому, что показатели должны улучшиться. Именно поэтому некоторые ждут дальнейшего роста цен.

Но стоит также учитывать, что в погоне за доходностью частный капитал придет даже в слабые компании, которые не имеют никакого бизнеса в рамках текущих условий. У большинства публичных компаний сектора сейчас отрицательный чистый денежный поток, и это может быть очень опасным.

Как только компании столкнутся с реальностью, а это должно произойти уже во втором полугодии 2015 г., им придется продавать все ценные активы, чтобы не обанкротиться. И вот в этот момент можно ожидать огромного числа сделок M&A, так как опытные инвесторы и управляющие не дремлют.

Если этого не произойдет, то процесс восстановления будет слишком медленным, а последствия могут быть разрушительными.

Вернуться назад