Насколько опасен крах рынка облигаций?

20-03-2015, 09:13. Разместил: Редакция ОКО ПЛАНЕТЫ

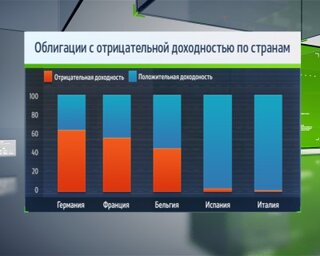

Доходность долгосрочных государственных облигаций за последние годы достигла минимальных значений.

Облигации с отрицательной доходностью по странам

В США ставка по 30-летним казначейским облигациям 30 января достигла рекордно низкого уровня 2,25%. В тот же день 30-летние государственные облигации Великобритании упали до 2,04%, а 20 февраля доходность японских 20-летних государственных облигаций составляла всего 0,87%.

С тех пор все эти показатели выросли, однако они по-прежнему остаются на исключительно низком уровне.

По мнению Роберта Шиллера, лауреата Нобелевской премии по экономике, такая ситуация не продлится долго, поскольку маловероятно, чтобы люди стали отдавать свои деньги на срок в 20 или 30 лет, чтобы заработать крохи или не заработать ничего, кроме 2%-го целевого показателя инфляции, установленного местными банками.

Лауреат Нобелевской премии по экономике Роберт Шиллер

Этот вопрос мне постоянно задают на семинарах и конференциях. В конце концов, участники жилищных и фондовых рынков устанавливают цены с оглядкой на цены рынка облигаций, а значит заражение других долгосрочных рынков выглядит как реальная возможность.

Я долго изучал рынок облигаций. Действительно, долгосрочный рынок облигаций был предметом моей докторской диссертации 1972 года и моей первой академической публикацией, вышедшей в следующем году в соавторстве с моим научным руководителем Франко Модильяни. Наша работа с данными за 1952-1971 годы показала, что долгосрочный рынок облигаций в те времена было довольно просто описать. Долгосрочные процентные ставки по любой заданной дате можно достаточно хорошо объяснить как определенное средневзвешенное значение последних 18 кварталов инфляции и последних 18 кварталов краткосрочных реальных процентных ставок. Когда инфляция или краткосрочные реальные процентные ставки начинали расти, их примеру следовали и долгосрочные процентные ставки. При их падении долгосрочные процентные ставки также падали.

Теперь у нас есть дополнительные данные более чем за 40 лет, поэтому я решил, что должен проверить, насколько хорошо работает наша теория. Оказывается, при приложении нашего метода к последующим данным крайне хорошо предсказывались долгосрочные процентные ставки на протяжении 20 лет с момента публикации; однако затем, в середине 1990-х годов, наша теория начала давать завышенные результаты. Согласно нашей модели долгосрочные процентные ставки в США сейчас должны быть еще ниже, нежели сейчас, поскольку как инфляция, так и краткосрочные процентные ставки остаются практически нулевыми или отрицательными. Даже принимая во внимание влияние количественного смягчения, начатого в 2008 году, долгосрочные ставки получаются выше ожидаемого уровня.

Однако так давно разработанное нами объяснение по-прежнему подходит достаточно хорошо, чтобы поощрять убеждение, что мы не увидим крах рынка облигаций, до тех пор пока центральные банки крайне резко не ужесточат денежно-кредитную политику (с помощью повышения краткосрочных процентных ставок) или же до возникновения большого скачка инфляции.

Обрушения рынка облигаций фактически всегда были относительно редкими и незначительными. В США крупнейшее годовое падение совокупного ежемесячного индекса доходности Муди для 30-летних корпоративных облигаций, дополненных данными из базы GFD (глобальные финансовые данные представлены до 1857 года), составило 12,5% за 12 месяцев и закончилось в феврале 1980 года. Сравните эти данные с фондовым рынком: согласно ежемесячному совокупному индексу доходности GFD S&P 500, в конце мая 1932 года, во время Великой депрессии, годовые потери составили 67,8%, а потери за один год превысили 12,5% в 23 отдельных эпизодах с 1900 года.

Стоит также отметить, какое событие необходимо для создания 12,5%-го обрушения на рынке долгосрочных облигаций. Падение на один год в феврале 1980 года произошло сразу же после того, как Пол Волкер принял бразды правления Федеральной резервной системой в 1979 году. Опрос Гэллапа показал, что 62% американцев расценивало инфляцию как "наиболее важную проблему, стоящую перед нацией". Волкер предпринял радикальные шаги, чтобы справиться с ней, подняв краткосрочные процентные ставки настолько, что это привело к возникновению крупной рецессии. Он также нажил врагов (и даже сталкивался с угрозами смерти). Люди гадали, уйдет он сам по политическим соображениям или же будет снят с должности.

Что касается фондового рынка и рынка жилья, однажды там тоже может произойти серьезная корректировка вниз. Однако это, вероятно, будет мало связано с крахом рынка облигаций. Так было во время крупнейших корректировок фондового рынка США за прошлый век (после 1907, 1929, 1973, 2000 и 2007 годов) и крупнейших корректировок жилищного рынка США всех времен (после 1979, 1989 и 2006 годов).

Действительно, чрезвычайно низкие доходности долгосрочных облигаций ставят нас за рамки исторического опыта. Но так же можно было бы характеризовать и сценарий, в котором внезапное обрушение рынка облигаций утащило бы за собой и цены на акции и жилье. Если событие никогда не происходило прежде, его невозможно предсказать с каким-либо подобием достоверности".

Вернуться назад