На прошлой неделе Американский институт нефтяной промышленности* (API) заявил, что американские нефтяной и газовый секторы были мотором, движущим рост занятости. Восемь процентов экономики США поддерживаются энергетическим сектором – утверждают в группе лоббистов индустрии, что выше, чем 7,7% по сравнения с прошлым случаем оценок АИН. Оценка занятости появилась, когда Министерство энергетики заявило, что производство нефти и газа продолжает повсюду давать прибыль. При верной энергетической политике, заявил АИН, экономика могла бы расти даже больше. Но при том, что производство нефти и газа уже находится на рекордном уровне, комментарии по перспективам занятости, возможно, окажутся неудачными… В отчёте АИН говорится, что каждое рабочее место в индустрии нефти и природного газа позволяет создать 2,8 рабочих мест в других секторах американской экономики. А это, в свою очередь, даёт общий вклад в ВВП США в размере $1.2 триллиона, обосновывается в отчёте.

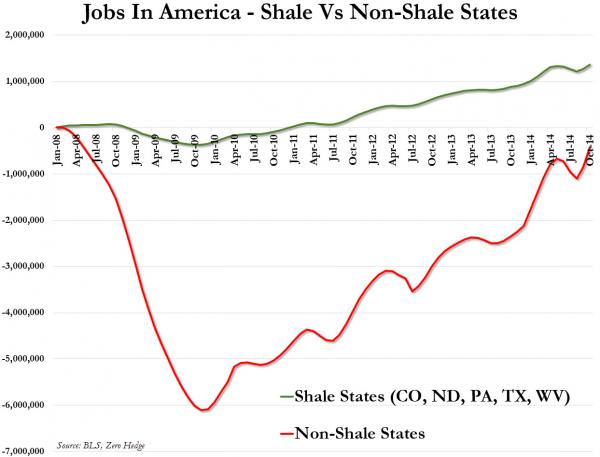

Две недели назад мы развили тему в статье, где рассматривалась «Занятость: сланцевые штаты против не-сланцевых», и продемонстрировали следующую схему:

И добавили:

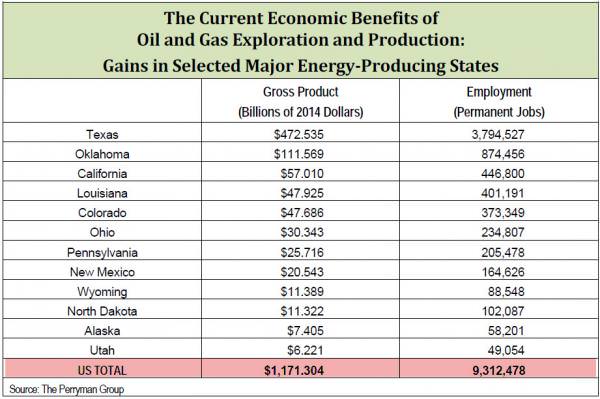

В соответствии с новейшими исследованиями, вложения в нефтегазовую разведку и добычу приносят солидные экономические выгоды, как и другие преимущества, к примеру рост энергетической независимости. Группа Perryman оценивает, что отрасль в целом стимулирует создание в экономике почти $1.2 триллиона ВВП ежегодно, равно как и более 9,3 миллиона постоянных рабочих мест в стране.

Лавинообразный эффект распространяется повсюду. Если задуматься о роли нефти в собственной жизни, так это не просто первичный источник многих видов нашего топлива, – она составляет основу применяемого нами топлива, химикатов, синтетических волокон, фармацевтических препаратов, пластмасс и много другого, с чем мы имеем дело ежедневно. Индустрия сохраняет почти 2,3 миллиона рабочих мест только в самом производстве, а на её долю приходится почти $1.2 триллиона ежегодного ВВП. Если вы задумаетесь о юридических, бухгалтерских и проектных организациях, который обслуживают индустрию, о трубах, буровом оборудовании и других промышленных изделиях, которые ей необходимы, о длинных ведомостях зарплат сотрудников и их влиянии на потребительские расходы, вы начнёте осознавать размах индустрии.

Другой способ зримо представить вклад сланцевой индустрии в экономику Соединённых Штатов получен благодаря любезно предоставленной Манхэттенским Институтом схеме, не требующей комментариев:

Институт счёл нужным добавить следующее:

Восстановление численности рабочих мест в США после рецессии 2008 было самым медленным после рецессии со времён Второй Мировой Войны. Количество занятых только лишь вернулось на уровень 2007 года. Страна пережила глубочайший и длительный период потери количества рабочих мест, чем в любой период следовавших за десятью другими рецессиями после 1945 года.

Тем не менее, в занятости есть одно яркое пятно: рабочие места в американском нефтяном и газовом секторах и связанных с ними различных отраслях промышленности. С 2003-го было создано более 400 000 рабочих мест непосредственно в добыче нефти и газа и около 2 миллионов в смежных отраслях промышленности, в транспорте, строительстве и информационном обслуживании, связанных с поиском, транспортировкой и хранением топлива из нового сланцевого «подарка».

Вдобавок в Америке наблюдается возрождение роста и появление рабочих мест в ранее стагнирующих секторах экономики, от химического производства до производства стали и даже текстиля из-за доступа к более дешёвым и надёжным энергоносителям.

...

Волна роста американской добыче нефти и газа приобрела всеобщую известность, но намного менее известны два ключевых момента, на которых сконцентрирована эта статья: широкий географический разброс созданных рабочих мест и тот факт, что большая их часть были созданы не в компаниях Большой Нефти, а в небольших фирмах, которые ещё более широко рассредоточены.

Перескочим в настоящее, когда мы близки к тому, чтобы узнать – третий закон Ньютона в кейнсианской экономике гласит, что у каждого бума есть равный по величине и противоположный ему крах.

Что переносит нас в Техас, штат, который больше всех остальных выиграл за прошедшие 5 лет от «сланцевого чуда». А теперь, когда нефть день ото дня падает в цене, пора отдать все эти прибыли и вернуть все эти рабочие места. Мы же упоминали: высоко вознаграждаемые, очень хорошо оплачиваемые рабочие места – не в ресторанах, не в конторах, не в торговле, не на работе с частичной занятостью с оплатой на уровне прожиточного минимума, которыми наводнено «восстановление».

Вот как Майкл Фероли из JPM объясняет, почему у Хьюстона внезапно возникла очень большая проблема.

* * *

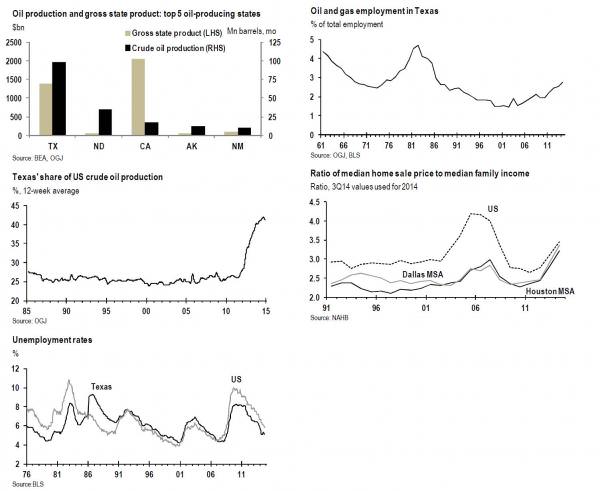

- Менее чем за пять лет доля Техаса в американской производстве нефти выросла с 25% до более 40%.

- По некоторым оценкам, вклад нефтяной отрасли в экономику Техаса схож с тем, что был в середине 1980-х.

- Коллапс цен на нефть в 1986-м привёл к тягостной региональной рецессии в Техасе.

- Если остальная часть страны надеется выиграть от дешёвой нефти, Техас, похоже, направляется прямиком в рецессию.

Коллапс цен на нефть поделит всех на выигравших и проигравших, и в мире, и в США. Хотя мы надеемся, что страна в целом получит чистые выгоды от падения цен на нефть, два штата, похоже, вынесут основное бремя потерь – Северная Дакота и Техас. Если учесть её намного больший размер, перспектива рецессии в Техасе может иметь обширные последствия.

Пока что большая часть публики знакома с ростом добычи ископаемого топлива в таких местах, как Пенсильвания и Огайо. Однако первоначально на слуху была история с природным газом. Ренессанс американской нефтедобычи был намного более концентрированным: более 90% роста в прошедшие пять лет пришлись на Северную Дакоту и Техас, причём один только Техас дал 67% роста производства нефти в стране за этот период.

В первой половине 1986-го цена на нефть упала более чем на 50%. В конце 1985 года безработица в Техасе была такой же, как в целом по стране, а в конце 1986-го она была на 2,6% выше, чем в среднем по стране. Есть основания полагать, что на этот раз всё будет не настолько скверно, но есть более веские причины на то, что риском региональной рецессии в Техасе дело не ограничится.

География бума

Знаменитый «энергетический ренессанс» в США произошел в нефтяном и в газовом секторах. Некоторые штаты – крупные производители природного газа, ограничили производство нефти: Пенсильвания – второй по величине производитель газа, но 19-й – нефти. Верно и обратное: Северная Дакота – второй по величине производитель нефти, и 14-й – газа. Однако, большая часть экономических данных, связанных с энергетическим сектором – занятость, ВВП и так далее – часто объединяет нефтяную и газовую индустрию. Вдобавок цены на нефть обрушились, а цена природного газа очень неплохо держится. Чтобы понять, кто уязвим перед снижением цен на нефть, мы обратимся к данным по уровню производства нефти Службы энергетической информации США (EIA).

Первое, что отмечено в самом начале – Техас, и без того уже гигант, за прошедшие несколько лет стал монстром-производителем нефти и теперь на него приходится более 40% добываемой в США нефти. Однако есть и ещё несколько штатов, для которых нефть составляет относительно крупный сектор экономики (производство нефти относительно ВВП): Северная Дакота, Аляска, Вайоминг и Нью-Мексико. Ещё для двух, Оклахомы и Монтаны, производство нефти значимо, хотя и меньше, чем для Техаса. Отметим всё же, что это всё весьма небольшие штаты: четыре штата, в которых нефть для местной экономики важнее, чем для Техаса имеют в сумме ВВП всего 16% от ВВП Техаса. И, наконец, есть один крупный производитель нефти, Калифорния, которая искусственно сдерживается столь обширными мерами экономии, что нефтяная составляющая там ниже средней по стране, и можно ожидать, что как раз тут, как и по стране в целом, выиграют от низких цен на нефть.

Проблемы размером с Техас

Как уже сказано выше, Техас для страны уникален, как огромная экономика и огромный производитель нефти. Возможно, размышляя о проблемах, стоящих перед экономикой Техаса в 2015-м, полезно для начала вспомнить о коллапсе цен на нефть в 1986-м. Тогда, как и сейчас, цены за несколько месяцев упали на почти 50%. Как отмечено во введении, реакция рынка труда была жёсткой и стремительной, показатель безработицы за первые три месяца вырос на 2,0 процентных пункта. Вслед за ударом по рынку труда рынок недвижимости испытал длительный, медленный, болезненный период, и к концу 1988-го цены на дома в Техасе упали на 14% от пика в начале 1986-го (за тот же период цена на дома в среднем по стране выросла более чем на 14%). Последним актом трагедии стал банковский кризис, когда рухнули несколько сотен техасских банков, причем пик банкротств растянулся на 1988-й и 1989-й годы.

Насколько уместно сравнивать сегодняшние проблемы Техаса с проблемами 1986 года? Естественным будет начать с понимания относительной составляющей энергетической отрасли в Техасе сегодня и в 1986-м. К сожалению, данные о ВВП индустрии имеют определенный разрыв в 1997-м, но подбор данных позволяет предположить схожую долю нефтяного и газового секторов в ВВП Техаса сейчас и в 1985-м – около 11%. Занятость в секторах разработки месторождений и промыслово-геофизических исследований (в которых в Техасе преимущественно доминируют нефтяной и газовый секторы) была около 3,7% в 1985-м и составляет 2,7% сейчас. Это согласуется с выводом, который мы делаем по стране: нефтяной и газовый секторы крайне капиталоёмки, и эта тенденция только усиливается. При этом, как показал 1986 год, по-видимому, существуют значительные эффекты умножения на занятость в не энергетических отраслях. Наконец, не существует данных штата по капиталовложениям, но на уровне страны можно увидеть обратную сторону роста капиталовложений в энергетику: капиталовложения, связанные с нефтью и газом составляли 0,58% ВВП в 1985-м, и 0,98% ВВП – сейчас.

При таких условиях, какие есть основания утверждать, что на этот раз всё обстоит иначе, и влияние будет меньшим, чем в 1986-м? Первая причина состоит в том, что в отличие от 1986 цены на природный газ не снижаются в соответствии с ценами на нефть, а рецессия Техаса 1986 года частично произошла из-за снижения цен на газ. Другая – как мы уже отмечали, в том, что доля занятости несколько ниже, следовательно, потерю доходов больше испытают акционеры – то есть инвесторы в стране и в мире. И, наконец, в отличие от 1986-го энергетическая промышленность переживает быстрое технологическое обновление, что понижает кривую затрат на добычу энергии.

Хотя все это правомерно, эти основания не столь сильны, чтобы стать признаком спокойного развития экономики Техаса. С финансовой точки зрения, нефть, несомненно, несколько более значима для Техаса, чем газ и теперь, и в 1986-м, когда стоимость доллара была в два-три раза выше. Более того, хотя занятость в энергетике может быть сейчас несколько ниже, мы не говорим, что ситуация различна, как день и ночь. Нынешняя доля составляет около 3/4 того, что было в 1986-м. (С учётом большей капиталоемкости есть основания считать, что теперь занятость может быть выше в секторах за пределами традиционной нефтегазовой индустрии, вроде прокладки трубопроводов и тяжёлого машиностроения).

Если взвесить факты, мы считаем, что Техасу предстоит как минимум тяжёлый 2015 год, и присутствует риск соскользнуть в региональную рецессию. Этому может сопутствовать обычный сопутствующий ущерб, который бывает при замедлении. Рынок недвижимости в Техасе разогрет. Хотя доступность жилья в Техасе неплохо выглядит в сравнении со средней по стране, но так было всегда; если сравнивать с историей штата, недвижимость в некоторых основный районах пригородов выглядит весьма дорогой, что заставляет предположить риск отката на рынке недвижимости.

Экономика страны в 1986-м хорошо себя показала, несмотря на рецессию в Техасе. Мы ожидаем, что и в следующем году экономика Соединённых Штатов хорошо себя проявит, хотя некоторые регионы – особенно Техас – могут значительно просесть по сравнению со средними показателями по стране.

* * *

Итак, возможно, пришло время добавить относительно «явного блага», что уместно, когда специалисты описывают крах нефтяных цен – возможно, это благо для всех… кроме Техаса, который близок к рецессии. А следом – Пенсильвания. Затем – Северная Дакота. Затем – Колорадо, потом Западная Вирджиния, затем Аляска, затем Вайоминг, затем Оклахома. А затем – Монтана и так далее, пока мы в итоге не найдем новое равновесие, после массовой потери сотен тысяч прекрасно оплачиваемых рабочих мест, созданных во время «восстановления» и замены их на оплачиваемые на уровне прожиточного минимума места официантов, барменов, розничных торговцев и подёнщиков.

Примечание:

* – Профессиональная организация, объединяющая промышленников, занятых нефтедобычей, переработкой, продажей и транспортировкой нефти и природного газа. Проводит лоббистскую и информационную деятельность, разрабатывает отраслевые стандарты, в том числе качества бензина, промыслового оборудования и др. Распространяет отраслевую литературу. Основана в 1919. Объединяет 250 корпораций. Штаб-квартира в г. Вашингтоне.

http://polismi.ru/