Насколько велика угроза росту мировой экономики

10-10-2014, 07:53. Разместил: Редакция ОКО ПЛАНЕТЫ

Фондовый рынок демонстрирует разочарование из-за решения Европейского центробанка начать в ближайшее время покупку ипотечных облигаций и ценных бумаг, обеспеченных активами: это было не то, на что так надеялись инвесторы.

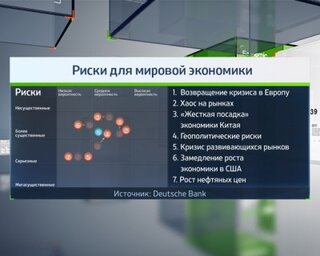

Риски для мировой экономики

Кроме того, многие из них встревожены тем, что ЕЦБ мало что делает по поводу угрозы дефляции (в настоящее время инфляция упала до 0,3%).

Но, возможно, у инвесторов излишне большая вера в банкиров центральных банков, в частности в глав ФРС США, ЕЦБ и Банка Англии. Возможно, Джанет Йеллен, Марио Драги и Марк Карни оставили инвесторам слишком много своей работы.

В Великобритании ЦБ, несмотря ни на что, купил примерно четверть всего государственного долга и сейчас возвращает проценты казначейству; всем бы хотелось брать в долг на подобных условиях, отмечает журнал The Economist.

Экономист HSBC Стефан Кинг анализирует эту тему в своей последней статье: "Идея, что каждый центральный банк может двигаться в будущую экономическую нирвану с помощью обеспечения стабильного роста и стабильных цен, очень привлекательна, но она часто путает карты политикам".

Также он отмечает, что сейчас трудно представить мир, где центральные банки делают что-то еще кроме контроля за ценами. Если инфляция слишком высокая – как в Латинской Америке – она обречена на снижение. Если инфляция слишком низкая – как в Европе – она обречена на подъем.

Но в реальной жизни инфляция упорно двигается не туда, куда бы хотелось.

Прогноз инфляции на 2014 г. и данные за сентябрь 2013 г.

| Регион | Сентябрь 2013 г. | Сейчас |

| Еврозона | 1,5% | 0,6% |

| Великобритания | 2,5% | 1,7% |

| США | 1,9% | 1,9% |

| Восточная Европа | 4,9% | 5,7% |

| Латинская Америка | 7,0% | 12,1% |

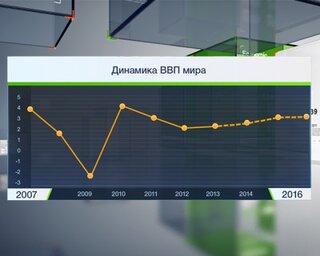

Динамика ВВП мира

Если прогноз будет таким же неправильным на 2015 г., как на этот год, то в Италии и Испании будет дефляция, инфляция всей еврозоны не превысит 0,2%, а рост цен в Латинской Америке достигнет 16%.

Между тем на валютном рынке доллар поднялся до шестилетнего максимума по отношению к иене и двухлетнего максимума к евро. Некоторые страны, возможно, надеются, что обесценивание может решить их экономические проблемы.

В связи с этим Кинг пишет следующее: "Япония и Великобритания наконец-то поняли, что слабая валюта не очень-то помогает увеличить экспорт в мире, где отсутствует экономический рост. Более того, слабая валюта помогает экспортировать дефляционные проблемы одной страны в другую; в итоге девальвация в одной стране – это ревальвация в другой".

Все это ведет к любопытному “Женевскому исследованию” Люги Буттиглионе и Филиппа Лэне о долговых циклах. Согласно данным авторов соотношение глобального долга к ВВП увеличилось со 174% в 2008 г. до 212% в настоящее время. Это соотношение в развитых рынках в целом составляет 272%, в еврозоне - 257%, в США - 264%, в Великобритании - 276%, а в Японии - 411%.

Размер долга снизился в финансовом секторе, но общий долг (включай финансовый) в развитых странах достиг пикового уровня 385% к ВВП.

Хорошо известно, что долговой кризис, как правило, ведет к тому, что экономика переживает инфляцию, стагнацию или дефляцию. Как видно из предыдущих данных, в развитых странах цены падают (значит, им инфляция не грозит); развивающиеся рынки, возможно, смогут уменьшить свой долг с помощью высокой инфляции.

В последнее время был лишь один реальный дефолт, который произошел в Греции.

"Уменьшение долговой нагрузки и замедление номинального роста во многих случаях тесно взаимосвязаны и подталкивают друг друга. Потенциальный рост экономики в развитых странах находится на дороге снижения с 1980-х гг., и нынешний кризис упрочил негативную тенденцию, перманентный спад в уровне и темпах роста производства. Более того, мы видим, что с 2008 г. темпы производства замедляются и в развивающихся странах, больше всего в Китае", - отмечают авторы исследования.

Таким образом, прогноз слабого роста сам по себе может привести к кризису фондирования. Вопрос уже не в том, произойдет ли это когда-нибудь, а в том, когда это случится.

Вернуться назад