HSBC: уже не хорошо, но еще не ужасно

27-03-2014, 14:10. Разместил: Редакция ОКО ПЛАНЕТЫ

Попытки оживить рост мировой экономики, возможно, лишь отсрочили необходимые структурные преобразования и привели к более низкому росту в долгосрочной перспективе и более серьезным рискам для финансовой стабильности, таков вывод ежеквартального исследования банка HSBC, содержащего прогноз развития мировой и российской макроэкономики на II квартал 2014 года.

ПРОГНОЗЫ

Прогноз HSBC: ВВП и инфляция

Целевые показатели Банка России по инфляции

В целом, ни один регион или страна достаточного размера сейчас не может играть роль потребителя последней инстанции (поглощая глобальные избыточные сбережения и превращая осторожность других в рост потребления и инвестиций), поэтому наш глобальный прогноз остается довольно мрачным, кроме того, сохраняется риск замедления роста инфляции.

В то же время, пока монетарная политика нацелена в основном на достижение ощутимого восстановления экономической активности, мы не должны забывать об опасностях, которые таит в себе долгосрочное денежно-кредитное смягчение. История полна примеров того, как долговременная приверженность к монетарному стимулированию, в конце концов, начинает угрожать финансовой стабильности.

РОССИЯ

Уже нехорошо, но еще не ужасно

Показатели экономической активности остаются неутешительными. Отрицательный рост в годовом выражении, отмеченный в промышленности и инвестициях в основной капитал в январе, а также значения индексов PMI указывают на продолжение стагнации в феврале.

Наши ожидания некоторого оживления инвестиционной деятельности и экспортного спроса в 2014 году были омрачены усилением геополитических рисков в регионе и сравнительно слабыми темпами экономического роста в Китае, который является ключевым покупателем российских сырьевых товаров. Мы ожидаем продолжения экономической стагнации и понижаем наш прогноз роста ВВП до 0,6% (с 2,0%) в 2014 году и до 1,2% (с 2,0%) в 2015 году.

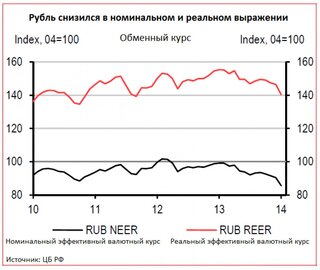

Быстрое обесценивание валюты в январе-феврале несет в себе риск перехода к более высокой инфляции и инфляционным ожиданиям, что побуждает нас повысить прогноз по инфляции на конец года до 5,5% (с 5,0%) в 2014 году и до 4,7% (с 4,5%) в 2015 году. Таким образом, в сущности, мы говорим о стагфляции в российской экономике.

В ответ на увеличение рисков для финансовой стабильности и давление на валюту, Центральный Банк Российской Федерации (ЦБ РФ) 3 марта повысил свою ключевую ставку до 7,0% с 5,5%. Опыт других стран показывает, что потребуется, вероятно, несколько месяцев, прежде чем такие резкие повышения можно будет инвертировать.

Таким образом, мы предполагаем, что ЦБ РФ начнет смягчение политики не раньше осени. Мы ожидаем два понижения ключевой ставки на 50 базисных пунктов во втором полугодии 2014 года и еще одно – на 25 базисных пунктов – в четвертом квартале 2015 года. Это означает, что процентная ставка будет выше на 50 базисных пунктов, чем мы прогнозировали ранее, и составит 5,75% к концу 2015 года.

Активизировавшийся отток капитала, растущий на фоне геополитической напряженности, заставил нас пересмотреть прогноз по курсу рубля. Мы ожидаем более слабый рубль в 2014-2015 годах.

Текущий объем экспорта и инвестиций в основной капитал не способствует росту ВВП

Восстановление темпов экономического роста в России требует увеличения экспорта и инвестиций в основной капитал, чтобы компенсировать медленный рост потребления. Рост инвестиций в основной капитал так и не возобновился после стагнации 2013 года. Результаты бизнес-опросов показывают, что спрос на инвестиции остается слабым.

Российский экспорт в значительной степени зависит от глобального спроса на энергоресурсы и металлы. Хотя ожидается, что темпы мирового экономического роста в этом году будут выше, чем в 2013 г., они будут обусловлены главным образом успехами развитых стран, в то время как развивающиеся рынки будут несколько отставать.

Однако именно развивающиеся рынки, и особенно Китай, обеспечивают растущий спрос на сырьевые ресурсы, что отражается на усиливающейся корреляции между экономическим ростом в России и Китае. Таким образом, ожидаемое замедление темпов развития Китая нанесет ущерб российскому экспорту.

Чем слабее валюта, тем выше инфляция

Задача снижения инфляции с 6,5% в декабре 2013 года до 5,0% в декабре 2014 года трудна, но осуществима, принимая во внимание более слабое увеличение спроса и менее напряженную обстановку на рынке труда. Однако быстрое и значительное снижение стоимости рубля в первом квартале с высокой долей вероятности увеличит повышательное давление на цены и, в свою очередь, на уровень базовой инфляции.

Долгосрочное влияние снижения стоимости валюты на рост цен предполагает, что и базовая, и общая инфляция в этом году сохранятся на уровне выше 5%. Кроме того, ожидается остаточное влияние на инфляцию в 2015 году, мы полагаем, что она превысит целевой уровень в 4,5%.

Резкое увеличение процентных ставок может оказаться долговременной мерой

Третьего марта ЦБ РФ поднял ключевую ставку на 150 б.п., чтобы облегчить затруднения на финансовых рынках. Увеличение ставки было названо «временной мерой». Из-за возрастания геополитических рисков неблагоприятная обстановка на рынках едва ли улучшится в краткосрочной перспективе, что может привести к дальнейшим повышениям ключевой ставки в ближайшие недели.

Обычно центральным банкам в подобной ситуации требуется некоторое время для того, чтобы уверенно начать снижение ставки. Таким образом, повышение ключевой ставки представляется не столь уж временной мерой. В итоге мы приходим к выводу, что именно поступательное снижение инфляции наряду с ее целевым регулированием позволят Центральному банку ослабить денежно-кредитную политику без оказания дополнительного давления на финансовые рынки.

Вернуться назад