Эффект сезонности: рубль укрепится к Новому году

2-12-2013, 11:52. Разместил: Редакция ОКО ПЛАНЕТЫ

РИА Новости, Рамиль Ситдиков

Рубль вскоре стабилизируется и даже начать укрепляться, прогнозируют в Bank of America Merrill Lynch. Фундаментальных причин для падения нет, он стал жертвой сезонности: давление на валюту выросла из-за увеличения расходов бюджета к концу года и повышения выплат по долгам компаний

Москва. 1 декабря. FINMARKET.RU - Владимир Осаковский и Арко Сен из Bank of America Merill Lynch прогнозируют, что средний курс доллара в 2013 году составит 33 рубля. Нынешнее падение рубля экономисты связывают с эффектом сезонности. На последние месяцы года обычно приходится серьезный рост расходов бюджета. Кроме того, в этот период корпорации начинают платить по долгам перед иностранными кредиторами. Это временные факторы: в конце декабря - I квартале следующего года сезонное улучшение платежного баланса поддержит рубль.

Правительство обрушило рубль

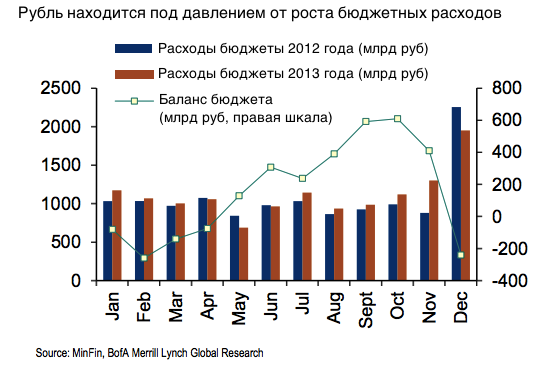

- Ослабление рубля связано с притоком средств из федерального бюджета.

- Согласно прогнозу правительства, в этом году дефицит бюджета должен составить 521 млрд рублей. За первые 10 месяцев года профицит бюджета составил 609 млрд рублей.

- Это означает, что за последние два месяца этого года правительство, чтобы выполнить прогноз, должно потратить порядка триллиона рублей.

- Рост расходов уже начался в ноябре, что увеличило давление на рубль в последние несколько недель.

- Чистое влияние потоков бюджетной ликвидности на рубль будет ограниченным. Оно в этом году будет ощущаться слабее.

- Значительная часть ликвидности, которая была аккумулирована с помощью профицита бюджета, уже была возвращена на рынки через краткосрочные депозиты Минфина. Приток ликвидности из бюджета должен быть компенсирован снижением поддержки банков Минфином.

- Абсолютный размер повышения доходов к концу года будет меньше, чем в 2012 году.

- Большая часть ликвидности из бюджета будет стерилизована ЦБ, который сократит объемы предоставляемых банкам средств.

- В начале 2014 году потоки ликвидности из бюджета вновь будут оказывать поддержку рублю. Сезонный фактор будет работать на рубль и бюджет станет профицитным.

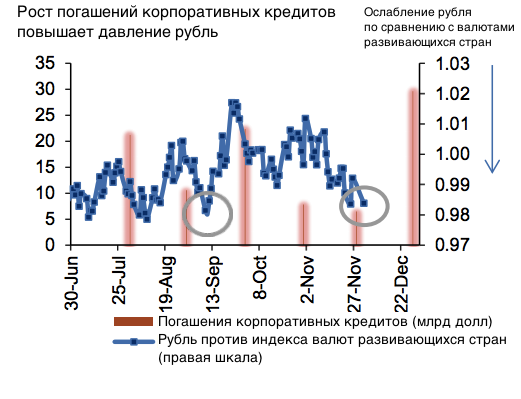

- Динамика рубля в декабре во многом будет связана с тем, сколько корпорациям потребуется средств на рефинансирование долгов.

- В течение года динамика погашений задолженности корпоративным сектором выглядит достаточно волатильной - объем выплат сильно различается от месяца к месяцу.

- Обычно перед тем, как корпорации начинают гасить долги, увеличивается давление на рубль.

- Это заметно по динамике пары "доллар-рубль", причем движения внутри пары не зависят, например, от динамики в паре "доллар-евро". Это приводит к существенному ослаблению рубля к бивалютной корзине.

- Рубль показывает плохие результаты по сравнению с долларом и валютами развивающихся стран до месяца, когда наступает пик погашений задолженности и остается слабым до конца этого месяца.

- Это особенно ярко было заметно в августе-сентябре этого года. В сентябре произошел очередной пик выплат по долгам. До середины сентября рубль показывал слабые результаты, а на третьей неделе месяца начал обгонять другие валюты. Тогда этому способствовала реакция рынков на "голубинное" заявление FOMC: рынки ожидали, что ФРС начнет сокращать программу покупки активов, но регулятор отказался от этих планов.

- В декабре наступает очередной период выплат по долгам корпораций.

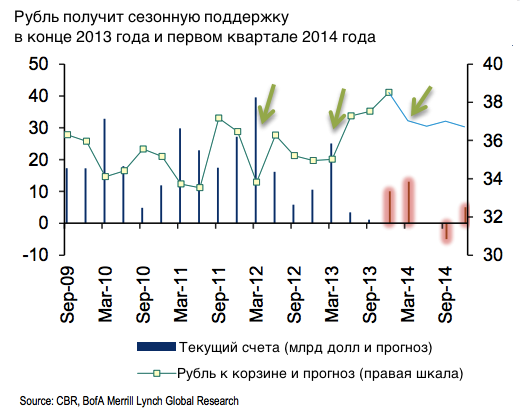

- Рубль также поддержат сезонные улучшения торгового баланса и счета текущих операций.

- На конец года приходится сезонный рост экспортных доходов, а в период после новогодних каникул существенно падает импорт. Это приводит к ускорению притока валюты на рынки.

- Это должно обеспечить существенную поддержку рублю, которая будет заметна в последние недели этого года и в I квартале 2014 года.

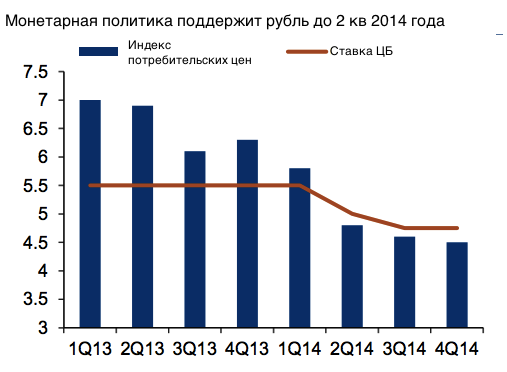

- С учетом общей слабости экономики и особенно постоянного снижения инвестиционного спроса, у ЦБ есть пространство, чтобы начать смягчать монетарную политику.

- Однако в октябре инфляция составила 6,3% в годовом выражениb, а в ноябре может вырасти еще сильнее.

- ЦБ в этом случае постарается воздержаться от каких-либо решительных шагов и не будет менять ставки, по крайней мере, до II квартала 2014 года.

Вернуться назад