Три мифа об индийской экономике

5-10-2013, 15:50. Разместил: Редакция ОКО ПЛАНЕТЫ

Нью-Йорк. 4 октября. FINMARKET.RU - Развивающиеся рынки, в том числе Индия, пережившие в начале века период бурного роста, начали сдавать свои позиции на радость развитым странам, куда вернулись коварные инвесторы. Экономисты восстанавливающейся Европы сразу стали искать изъяны в институциональном устройстве младших братьев.

Индию стали критиковать за некомпетентность властей, высокий уровень коррупции, слабую валюту. Саурабх Мукхерья из Institutional Equity Morgan Stanley и Ритика Манкар Мукерджи из Capital Ambit не согласны не столько с самим фактом затруднительного экономического положения Индии, сколько с обвинениями в спаде и структурном кризисе.

Экономисты-выходцы из Индии не отрицают: рост экономики вялый, а рупия - одна из самых слабых валют Азии, но рынки оперируют мифами об экономике Индии, которые следует развеять.

Миф №1: Индия находится в разгаре структурного замедления

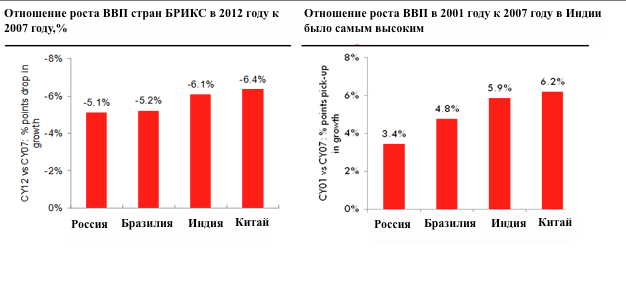

- Ключевой проблемой, стоящей перед современной Индией, как и перед другими развивающимися странами, является циклический экономический спад после долгого периода роста.

- Темпы роста ВВП Индии снизились после 2007 года, но и другие развивающиеся рынки постигла та же участь.

- Во время последнего глобального подъема в 2001-2007 годах рост ВВП Индии был самым сильным.

- Объективный анализ данных Всемирного банка о производительности труда показывает, что Индия сохранила свои позиции на протяжении последних шести лет. Единственное, что изменилось с 2007 года, - глобальный бизнес-цикл вошел с стадию спада, но структурные показатели индийской экономики остаются неизменными.

- Экономисты провели рассчеты для того, чтобы выяснить, являются ли спады в экономике Индии устойчивой тенденцией или это всего лишь циклические колебания. Они утверждают, что снижение темпов роста ВВП носит циклический характер, а основной тренд остается на самом деле положительным.

Миф №2: Все беды Индии от недостаточной экономии

- Доход на душу населения в Индии составил в 2012 году $1491, а валовое национальное сбережение было на уровне 30%. История показывает, что при таком уровне доходов норма сбережений для развивающихся рынков, как правило, составляет лишь 22%.

- Эта статистика указывает на значительно более высокую склонность индийцев копить по сравнению с другими жителями развивающихся рынков.

- Основная проблема Индии в том, что почти 64% сбережений в Индии находятся в форме материальных активов - золота и недвижимости.

- Непропорционально высокий спрос на золото в Индии является структурной проблемой, но она не стала острее в последние годы. Доля импорта золота в дефиците счета текущих операций в 2012-2013 финансовом году составила 61%, а в 2005-2007 годах финансовом году 229%.

- В 2014 финансовом году, то есть уже сейчас, импорт золота резко сократился в ответ на меры, принятые правительством в течение последних трех месяцев.

- Дефицит счета текущих операций расширился до рекордного уровня в $88 млрд. - 4,8% ВВП по вине того, что рост экспорта рухнул. Он упал на 1% в годовом исчислении в 2013 году.

- По сравнению с 24% роста экспорта в 2004-2007 годы влияние глобального экономического спада на дефицит счета текущих операций в Индии очевидно.

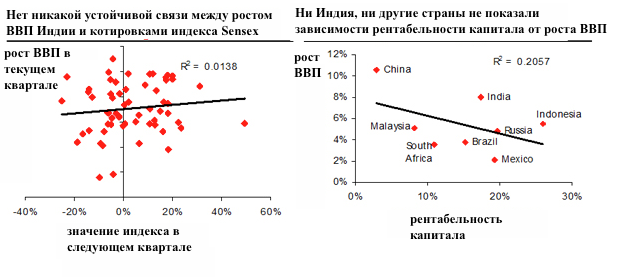

Миф №3: Рост ВВП Индии является основным драйвером доходности акционерного капитала

- Нет никаких доказательств того, что рост ВВП и рентабельность акционерного капитала положительно связаны как в Индии, так и в других странах.

- Даже теоретически не должно быть корреляции между этими двумя переменными просто потому, что микроэкономический аналог ВВП - это продажи, а не прибыль.

- Это не мешает паникерам-предсказателям указывать, что экономический спад в Индии стал катализатором оттока иностранных инвестиций.

- Никто не хочет замечать этого, но, хоть экономика Китая и переросла индийскую за последние 20 лет, индийский фондовый рынок за это время превзошел китайский по размерам.

- Так что пока умные скупают дешевеющие акции высококачественных индийских компаний, недальновидные пессимисты продолжают сомневаться, тем самым помогая заработать инвесторам, вкладывающим в Индию сегодня.

Вернуться назад