Большинство обозревателей рынка золота считают изменения в объеме его добычи одним из важнейших факторов, влияющих на его цену. Золотые быки используют неспособность золотодобытчиков увеличить объемы производства в качестве аргумента в своих прогнозах о росте цен, а медведи утверждают, что рост производства желтого металла в конце концов сломает хребет бычьему рынку золота. Я же утверждаю, что годовой объем производства золота настолько мал по сравнению с существующими запасами металла, что он не оказывает практически никакого влияния на его цену.

Размер существующих запасов золота (и почему имеет смысл рассматривать золото в качестве валюты).

Золото, которое достается из земли каждый год, не потребляется, а добавляется в резервы. Это означает, что весь существующий запас золота представляет собой потенциальный источник предложения золота. Поэтому золото – это скорее валюта, чем товар.

Мы понимаем, что не все когда-либо добытое золото готово к немедленной продаже, но значительная часть его доступна для рыночных операций. Согласно статистике, за всю свою историю человечество достало из земли 150 тыс. тонн золота, из которых две трети было добыто после 1945 года. Из этих 150 тыс. тонн около 108 тыс. тонн хранится в монетарных и инвестиционных целях. Монетарно-инвестиционное (МИ) золото включает в себя резервы центральных банков и МВФ, слитки и монеты в частных руках, золото во владении ETF и инвест-фондов, а также инвестиционные ювелирные изделия с высоким содержанием золота (24 карата). Таким образом, 108 тыс. тонн представляют собой минимальное количество готового к продаже золота и явно несравнимо с количеством золота, добытого в мире в прошлом году – 2400 тонн.

Рассматривать рынок золота так, как если бы только недавно добытое золото доминировало предложение металла так же неправильно, как рассматривать рынок доллара так, как если бы имели значение только доллары, напечатанные в прошлом году. В действительности новый доллар, который создан сегодня, станет неотличимой частью общего предложения существующих долларов, и именно это общее количество долларов в сочетании со спросом на все предложение определяет цену доллара. Более того, можно утверждать, что размер ежегодной добычи золота оказывает значительно меньшее влияние на цену золота, чем количество вновь созданных долларов на цену доллара, так как пропорционально вновь созданные доллары составляют куда большую долю от общего их количества, чем добытое золото от существующих запасов. Если прирост запасов золота составляет 2% в год, то количество долларов растет со скоростью в 5% и более.

Ситуация в сравнении

Таким образом, общие запасы для продажи – 108 тыс. тонн (МИ золото), ежегодный объем добычи – 2400 тонн. То есть изменения в инвестиционном спросе на МИ золото в более чем сорок раз важнее для формирования цены на золото, чем изменения в объеме добычи. Иначе говоря, изменение в размере инвестиционного спроса в 0,25% более значимо, чем 10% изменение в объеме добычи.

Сведения Лондонской ассоциации рынка драгоценных металлов (LBMA) также поддерживают наше утверждение, что изменение в объеме добычи – это крохотная величина по сравнению с объемом всего рынка. По сведениям LBMA, средний объем ежедневных торгов в Лондоне составляет около 20 млн унций (650 тонн). То есть в течение четырех дней весь годовой объем добычи золота обращается только на одной из мировых площадок.

Если объем добычи не важен, что важно?

Цены на золото на период до двух лет определяются сочетанием соотношений доллара к основным элементам его индекса, кредитных спредов, номинальных процентных ставок и кривой доходности.

В долгосрочной перспективе цена на золото определяется изменениями в уверенности в монетарной системе и экономике, что иллюстрируется долгосрочной тенденцией широкого фондового рынка (в действительности нет причин, по которым фондовый рынок служил бы индикатором монетарной уверенности, но начиная с 1930-х годов, правительства последовательно проводят политику девальвации валют и создания нестабильности, когда экономика испытывает затруднения).

Например, медвежий рынок акций 1966–1982 годов совпал с бычьим рынком золота и инструментов, с ним связанных (акций золотодобытчиков). В 1982–2000 годах ситуация изменилась – бык в акциях и медведь в золоте. С 2000 года повторилась ситуация 1966–1982 годов. Корреляция не подразумевает причинно-следственной связи, но в целом можно сказать, что существует обратное соотношение между самым известным хранителем ценности и более спекулятивными инструментами.

Все вышеизложенное означает, что бычий рынок золота продолжится до того момента, пока не закончится медвежий рынок акций, когда среднее соотношение цены и доходности акций не упадет до уровня ниже 10, а дивидендная доходность не превысит 5%.

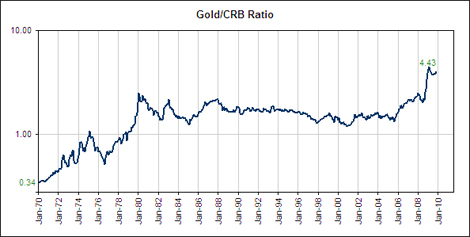

Но ведь большинство других сырьевых товаров испытало ралли в 1970-е годы, упало с 1980 года по 2001 год и росло с начала текущей декады. Чем же золото отличается от любого другого сырья? Ответ на этот вопрос можно найти на графике соотношения золота и CRB (широкого сырьевого индекса) ниже.

Во избежание искажений мы очистили индекс от всех бумажных валют и проанализировали изменения покупательной способности золота по отношению к другим сырьевым товарам. График демонстрирует, что золото показывало лучшие результаты, чем другие сырьевые товары, во время медвежьего рынка акций и худшие результаты во время фондового быка.

Следует также упомянуть, что в 1930-е годы большая часть сырьевых товаров и связанных с ними акций показывала очень плохие результаты, а золото и золотые акции были на высоте.

Другие факторы, влияющие на цену золота

Для полноты картины мы остановимся на двух других факторах, которые обычно воспринимаются как влияющие на цену золота, а именно на продажах золота центральными банками и изменениях в спросе на ювелирные украшения. Ниже мы объясним, почему первый фактор имеет очень небольшое влияние, а второй не имеет никакого вообще.

Продажи центробанков, включая американское министерство финансов и МВФ:

– Центробанки владеют 30% МИ золота и поэтому имеют возможность влиять на кратко- и среднесрочную динамику цен на него. Фактические продажи за последние 20 лет были слишком малы, чтобы оказывать долгосрочное влияние на цены. По оценкам Всемирного золотого совета (World Gold Council), они распродавали свое золото со скоростью 250 тонн в год в 1990-е годы и 400 тонн в год в 2000-е годы. Это означает, что, сокращая свои запасы с большей скоростью в период нынешнего бычьего рынка, чем в 1990-е годы центробанки, тем не менее, не смогли значительно повлиять на цену золота.

– Новости о продажах ЦБ имеют только краткосрочное влияние на цену.

– Продажи ЦБ – это сокращение спроса у некоторых держателей МИ золота, но они одновременно могут привести к росту спроса на МИ золото. Ведь доверие к бумажной валюте падает, когда золото, «обеспечивающее» эту валюту, продается, и падает особенно сильно в тот период, когда валюта ослаблена по другим причинам. Что-то подобное произошло во второй половине 1970-х годов, когда за продажами золота американским казначейством последовал рост цен на него.

– Монетарные махинации ЦБ (манипуляции процентными ставками, предложением денег и т.д.) имеют куда большее влияние на долгосрочную цену золота, чем периодические покупки/продажи.

Изменения в спросе на ювелирные украшения

– Аналитики часто придают большое значение изменениям в спросе на ювелирные изделия. Периодически мы находим утверждения, что ювелирный спрос составляет 60% общего спроса на золото. На самом деле они имеют в виду 60% нового золота (как свежей добычи, так и лома). Тем самым они игнорируют огромные существующие запасы золота.

– В действительности изменения в ежегодном объеме спроса на ювелирные изделия еще менее значительны, чем изменения в объемах добычи.

Предваряя некоторые возражения

Возражение: В какой-то момент времени на рынке может не быть продавцов существующих запасов, что ведет к господству на рынке золотодобывающих компаний.

Ответ: Статистика LBMA наглядно показывает, что продажи золотодобытчиков очень невелики по сравнению с объемом торгов в одном только Лондоне. Но даже если все владельцы золота решат придержать его в ожидании более высоких цен, продажи золотодобытчиков все равно не окажут ощутимого влияния на цену. Рассмотрим пример Билла и Фреда, двух акционеров компании XYZ.Билл владеет 70% акций, а Фред 1%. Фред решает продать свои акции немедленно, а Билл ждет более высокой цены. Несмотря на то, что Фред продает свои акции прямо сейчас, решение Билла играет несравненно более важную роль в процессе ценообразования, так как он контролирует в 70 раз больше акций, чем Фред.

Возражение: Медь тоже можно считать металлом с огромным предложением «над землей», если принять во внимание металл, который «хранится» в зданиях и других структурах.

Ответ: Она не существует в форме, готовой к продаже. Какой бы высокой ни была цена на медь, никогда не будет экономически оправданным сносить здания с целью добычи содержащейся в них меди. Поэтому электропроводка и канализационные трубы не могут считаться доступным предложением.

Золото – это единственный сырьевой товар, у которого соотношение «запасов к использованию» настолько велико, что «использование» можно игнорировать. Эта идея в деталях раскрыта в статье Стива Меттьюса (Steve Matthews), главного стратега по сырьевым товарам одного из хедж-фондов по адресу www.lbma.org.uk/docs/alchemist/alch32_commodity.pdf.

«Следует отметить, что ничто другое кроме золота не имеет такого огромного запаса в 7019 дней. Это приводит нас к выводу, что правильный способ торговли золотом – это торговать им как иностранной валютой, а не сырьем. Вам нужно спросить кого-нибудь еще о рекомендациях. Я их давать отказываюсь, потому что золото лежит вне моей аналитической модели спроса и предложения», – говорит Меттьюс.

Кстати, мы считаем, что остаточный запас в 7019 дней (количество дней предложения, «хранящихся над землей», при условии, что добыча больше не ведется и не инвестиционный спрос остается на нынешнем уровне), который упоминается Меттьюсом, недооценивает ситуацию. Мы оцениваем такой запас в 13 000 дней (35 лет), для сравнения: запас меди находится в диапазоне 30–90 дней.

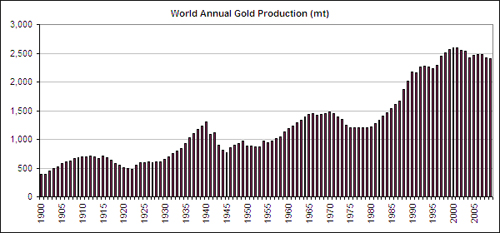

Возражение: В последние сорок лет наблюдается нечеткое обратное отношение между объемом добычи золота и ценой на него. График ниже показывает динамику добычи золота с 1900 года. На нем видно сокращение добычи в первой половине 1970-х годов (бычий рынок золота), непрерывный рост с начала 1980-х годов до 2000 года (золотой медведь), а затем прекращение роста во время текущего бычьего рынка. Это интерпретируется как доказательство того, что изменение объемов добычи влияет на цену золота. Как же объяснить негативную корреляцию?

Ответ: Самое логичное – это предположить, что такое отношение действительно существует, но только рост добычи является следствием роста цены. Из-за чрезвычайно медленного влияния роста цены на объем добычи складывается впечатление, что падение добычи толкает цену вверх, а ее увеличение ведет к снижению цены. На самом деле уровень производства сегодня – это реакция на цены конца 1990-х годов. Такая задержка происходит из-за того, что требуется несколько лет роста прибылей, чтобы стимулировать геологоразведку, которая в свою очередь через несколько лет приведет к росту добычи. С другой стороны, только долгий период низкой прибыльности заставит горнорудную индустрию сократить объемы добычи и разведки.

В 1960-е годы рост себестоимости и фиксированная цена золота привели к падению добычи в первой половине 1970-х годов, тогда как взрывной рост рентабельности в 1970-е годы привел к активизации геологоразведки, что привело к увеличению строительства шахт и росту добычи в 1980-е годы.

Так как рентабельность золотодобычи в 1980-е годы оставалась приемлемой и инвесторы ожидали нового бычьего рынка золота, индустрия продолжала рост производства в течение всей этой декады. Только во второй половине 1990-х годов падение рентабельности золотодобычи начало по-настоящему ощущаться, что вызвало почти полную остановку геологоразведки. Результатом этой остановки стало прекращение роста добычи золота в последние 10 лет.Но следует отметить рост соотношения золота/CRB за последние 15 месяцев, что является показателем роста прибыльности золотодобычи. Цикл повторяется.

Объем производства золота с 1900 года в метрических тоннах.