Уровень реальных процентных ставок влияет на золото. Но не так сильно, как направление их движения…

Уолл-стрит и Сити близки к решению продавать золото. Они считают, что процентные ставки вырастут быстрее, чем им раньше казалось.

Профессиональные деньги ошибаются только наполовину. Центральные банки не собираются повышать доходность сбережений в наличных, которые уже с 2007 года остаются совершенно никчемным активом.

Но когда ЦБ пытаются принять меры для защиты реальной ценности наличных с помощью повышения ставок или перестают забивать вниз краткосрочные ставки так сильно, что долгосрочные ставки начинают расти – золото обычно страдает. Но только пока эти повышения превосходят темпы роста инфляции.

Потому что важно направление движения, а не какой-то конкретный уровень.

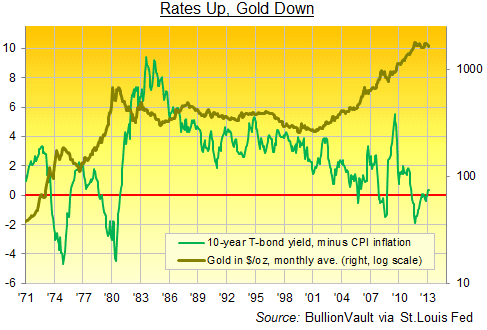

Ставки вверх, золото вниз: доходность десятилетних американских государственных облигаций за вычетом официального уровня потребительской инфляции (CPI) (светло зеленым), цена унции золота в долларах США (темно зеленым).

Видите два исключения выше? Первый раз в середине 1970-х цены на золото подешевели в два раза лишь за полтора года, хотя реальные процентные ставки оставались ниже нуля большую часть времени.

И как только направление движения реальных процентных ставок снова развернулось, цена на золото начала второй этап своего бычьего рынка 1970-х гг, - она выросла в восемь раз с конца 1976 года до начала 1980 года.

Второй раз это случилось в начале 2009 года, когда доходность государственных облигаций не менялась, но инфляция опустилась на негативную территорию, по крайней мере, по меркам официального CPI. Но рынок золота ни на секунду не поверил, что реальные процентные ставки останутся на позитивной территории. Фед этого бы не позволил, подумали покупатели золота, - независимо от того знали они это или нет. Что сейчас выглядит как умный ход.

Но с тех пор наихудшие реальные ставки были предложены в сентябре 2011 года, как раз в момент, когда цена на золото в долларах США достигла пика в $1920. С тех пор они поползли вверх. Действительно, сегодняшние 0,4%, конечно, много не значат. Но этого хватило, чтобы послать золотой бычий рынок в глубокий боковик.

Как вы думаете, Фед оставит без изменений или обратит вспять ситуацию, когда стоимость обслуживания долгов Минфина находится выше нуля?