Грядущий взрыв цены на серебро (Маклеод, Алесдер)

5-12-2012, 08:24. Разместил: VP

Слом цен на золото и серебро на американском фьючерсном рынке (Comex) в прошлую среду (28.11) был довольно предсказуемым. Причина этого в том, что коммерческие трейдеры (Commercials), - категория включающая производителей, переработчиков, индустриальных пользователей, слитковые банки и своп дилеров, - поддерживают крупные короткие позиции, поэтому они заинтересованы в низких ценах. Это особенно заметно в серебре, которое показано ниже.

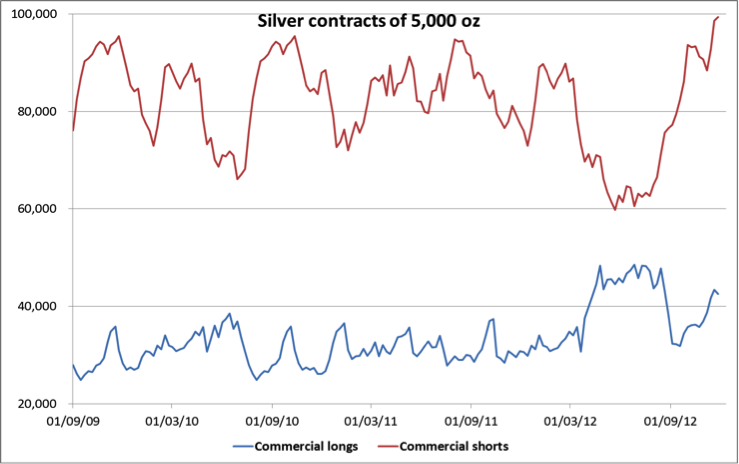

Нажмите на картинку для увеличения.

Серебряные контракты по 5,000 унций: красным – короткие позиции коммерческих трейдеров, голубым – длинные позиции коммерческих трейдеров

График показывает ситуацию на 27 ноября. Коммерческие короткие позиции находятся на отметке 99,317 контрактов (496,585,000 унций), то есть около 2/3 мирового объема первичной добычи за 2011 год, - самый высокий уровень с 2009 года. Из-за того, что объем длинных позиций вырос, чистое число еще не на рекордном уровне, но всего лишь в 9,212 контрактах от него.

Анализ гросс коротких позиций оправдан потому, что шорты (организации, занимающие короткие позиции) – это в большинстве своем слитковые банки и производители, страхующие будущие расходы (чей бизнес ведется через слитковые банки). Длинные коммерческие игроки более тесно связаны с рынком, так как это производители, отвечающие на физический спрос и фиксирующие текущие цены для страхования своей рентабельности. Своп дилеры, в основном те же самые слитковые банки, находятся на обеих сторонах. Вот почему короткая гросс позиция является лучшим (чем нетто) индикатором позиции «поставщиков ликвидности» на рынке фьючерсов.

На правильно работающем рынке нетто инвестиционный спрос всегда длинный, поэтому поставщики ликвидности, такие как маркет мейкеры, или в данном случае сами по себе слитковые банки, в бычьем рынке всегда занимают короткую позицию. Им требуется зарабатывать такие торговые прибыли, которые бы превзошли объем убытков на подлежащую позицию. Обязательное условие такое – никогда не занимай настолько глубокую короткую позицию, что в крайней ситуации ее невозможно будет прикрыть. Слитковые банки на рынке серебра игнорируют этот важнейший принцип.

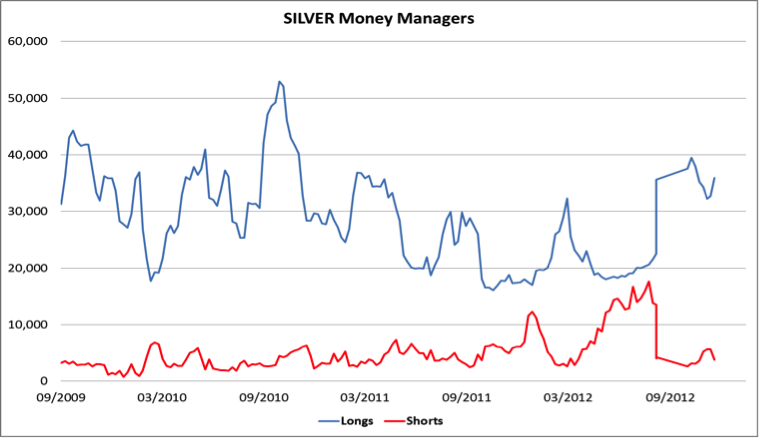

Теперь у них есть проблема. Вместо того, чтобы занимать рекордные короткие позиции против перекупленного рынка, налицо только небольшой интерес от фондовых менеджеров, см. график ниже.

Нажмите на картинку для увеличения.

Серебряные фондовые управляющие: длинные позиции – голубым, короткие – красным.

Хотя фондовые менеджеры (в основном хедж-фонды) с июля почти удвоили объем своих длинных позиций и сократили короткие позиции, объем их длинных позиций пока еще лишь чуть выше средних показателей – это вряд ли можно назвать перекупленной ситуацией, в которой есть вероятность мощной медвежьей атаки.

Отсюда можно сделать вывод, что слитковые банки, занимающие короткую позицию на серебряном рынке, потенциально находятся в очень уязвимой ситуации, если, конечно, где-то не существует запасов физического серебра, которыми они могут воспользоваться. Их нет, если предположить, что 315 млн унций металла в фонде iShares Silver Trust не доступны. Другого известного источника серебра просто не существует, за исключением запасов какого-нибудь производителя, а по рынку активно ходят слухи о том, что на каждом спаде монетарное серебро перетекает с Запада на Восток, что подтверждает постоянная баквардация серебра.

Существует большая вероятность сжатия медведей. И по мере того как фондовые менеджеры, понесшие убытки в июне-июле, вынашивают планы сладкой мести, ситуация может быстро выйти из-под контроля. В данный момент каждый доллар роста цены на серебро стоит «шортам» $500 млн. И покрыть все это невозможно, потому что монетарного серебра просто нет.

Когда «шорты» в конце концов обратятся в бегство, влияние этого на цену на серебро будет впечатляющим.

Вернуться назад