Авторы: Джо Ясински (Joe Yasinski) и Дэн Флинн (Dan Flynn) из Gold Bullion International.

Часть 1 из 3: Что такое спрос и предложение? Сегодня это весь запас и поток.

Прочитав этот заголовок, мы убедились, что где-то наши университетские профессора экономики готовы провалиться от стыда со всеми этими графиками по осям координат, начерченных совершенно напрасно. Экономисты всего мира могут тешить себя тем, что законы спроса и предложения по-прежнему, по большей части, управляют рынком. Однако мы полагаем, что желтый, и, по сути, бесполезный металл является исключением. Металл, который чисто случайно формирует мировые денежные системы на протяжении последних нескольких тысяч лет. «Предложение» золота, традиционно определяемое как объем мировой добычи, практически не имеет значения при определении его цены. Как такое возможно? Аналитики с важным видом вещают, что динамика мирового предложения не отделима от прогнозирования будущих цен на металл. Мы можем связывать это только с тем, что эти аналитики по-прежнему недальновидно относятся к золоту как к сырьевому товару.

Золото, даже если рассматривать его как сырьевой товар, уникально тем, что его не потребляют. Так как для желтого металла существует очень немного рентабельных возможностей промышленного применения, то «естественного» промышленного спроса на него практически нет. Едва ли не каждая унция, когда-либо добытая из земли, по-прежнему находится на земле, либо в хранилище или сейфе, либо в виде серьги. Примерно 170,000 тонн металла добыто, припрятано и однозначно находятся в чьей-то собственности. Учитывая, что годовой объем предложения добычи приблизительно составляет 2,500 тонн, почему цена золота не равна нулю? В конечном счете, металла есть в избытке на целых 65 лет! Несмотря на все, что мы знаем о динамике спроса и предложения и «законе» экономики, цена золота поразительно далека от рекордного максимума – во всех валютах на планете.

Главным влияющим фактором цены золота является то, что большая часть запаса физического золота находится в очень надежных руках. По большей части, им в частном порядке владеют или очень богатые семьи, или правительства и их центральные банки. Это золото лежит очень неподвижно, и некоторая его часть не меняла владельцев или месторасположение в течение десятков, если не сотен лет. Эти гигантские собственники практически не испытывают потребности в продаже и держат золото в качестве долгосрочного средства сохранения капитала или в качестве резервного актива центрального банка. Разумеется, золото устраивает этих первоклассных вкладчиков благодаря своей истории как первоначального средства сохранения ценности при отсутствии риска контрагента. Конечно, можно приобретать недвижимость, предметы искусства или классические автомобили – как и поступают все сверхбогатые люди. Но помимо отсутствия ликвидности и субъективного риска, эти активы сами по себе могут стать центром затрат на обслуживание, хранение, страхование и т.д. Золото общепризнанно считается капитальным активом, но, помимо этого, оно также бесконечно делимо, движимо и чрезвычайно ликвидно. Ценность золота устанавливалась на протяжении тысячелетия, и оно является активом, который формирует номинальную стоимость всего остального.

Помимо предложения в традиционном смысле, цена золота определяется долей существующего запаса (170000 тонн), выставленного на продажу в тот или иной день. Количество запаса, доступное для покупки, составляет «поток». Если разделить поток на запас, получится соотношение запасов и потока (STF ratio). Низкое соотношение демонстрирует очень высокую долю существующего физического запаса, доступного для продажи, а очень высокий показатель STF ratio означает, что владельцы предпочитают припрятать физический металл, нежели менять его на доллары. Так что, например, если завтра выставить на продажу все имеющиеся унции золота, отношение между запасами и потоком достигнет единицы, и цена рухнет, скорее всего, почти до нуля. Но что будет, если вместо того, чтобы продавать все существующее золото, все владельцы физического металла решат оставить его себе? Может ли это когда-нибудь произойти? Разве общепринятое мнение и «законы экономики» не говорят нам, что с ростом цены все меньше покупателей могут приобретать, и все больше продавцов готовы избавиться от товара?

Мы считаем, что традиционный образ мыслей здесь просто не работает. Золото, как нам кажется, это то, что часто считают товаром Гиффена. Товар Гиффена – это такой товар, спрос на который растет с повышением цены на него. Верно и обратное, что с падением цены сокращается и спрос. В то время как концепция товара Гиффена хорошо известна, количество примеров в реальном мире невелико и обычно ограничивается, в крайнем случае, локализованными рынками сырьевых товаров. Прекрасным, блестящим исключением является масштабный пример, разыгрываемый прямо у нас перед глазами. При типичном поведении товара Гиффена золото подвергалось презрению, от него избавлялись как частные лица, так и центральные банки, когда цена болталась в районе ниже сотни долларов за унцию. Если перемотать вперед до сегодняшнего дня, то сейчас спрос на золото достигает или близок к рекордному максимуму, даже при том, что цена ставит новые рекорды относительно всех мировых валют.

Многие выдающиеся члены золотого сообщества настаивают, что золото существенно подорожает, потому что в ближайшие несколько лет в него направится колоссальный приток инвестиционных долларов. Они вполне могут быть правы, и мы в GBI определенно на это надеемся. Но мы также видим и противоположный вариант развития событий. Мы полагаем, что масштабное увеличение цены золота относительно доллара может произойти довольно неожиданно, практически в одночасье. Но не из-за какого-то устойчивого долгосрочного спроса на золото, а просто потому что владельцы металла изымут его из продажи, отправив отношение запасов к потоку в бесконечность. Вот почему так важно понимать это соотношение.

Можете ли вы представить, чтобы производитель автомобилей (или любой другой производитель товара с падающей предельной полезностью) решил просто оставить себе только что выпущенные автомобили и позволил им накапливаться до бесконечности, или он предложит их на продажу за максимальное количество долларов, которое он может выручить? Конечно, он бы продал их за доллары, потому что он должен монетизировать свою продукцию. Как бывает почти с каждым товаром, устройством или автомобилем, динамика спроса/предложения работает весьма незатейливо. Производителю нужно обменять эти автомобили на наличные, или они для него ничего не будут стоить. У держателя золота нет нужды менять свой запас на доллары, особенно если за этим запасом металла охотится целая лавина долларов.

Если сходит долларовая лавина, можно ли представить, чтобы обладатель большого количества золота – возможно, центральный банк страны с положительным текущим балансом или семья миллиардеров – предпочел хранить золото в качестве резерва, отказываясь от текущего предложения долларов? Или вы предполагаете, что эти опытные субъекты экономической деятельности избавятся от своего средства сохранения ценности в обмен на быстро дешевеющие доллары (как автомобилестроитель)? Как только вы сможете понять, почему одно имеет смысл, а другое – нет, вы значительно продвинетесь в понимании ценообразования золота и того, почему масштабные движения цен могут не иметь почти ничего общего с традиционной динамикой спроса и предложения. Чтобы золото подорожало до невообразимого уровня, не нужен масштабный приток долларов. Существующим владельцам нужно лишь изъять свой запас из продажи. А если вернуться к Гиффену, то когда физическое золото уйдет «в подполье», спрос со стороны людей, предлагающих свои доллары, увеличится в соответствии с возрастающей ценой.

Важно осознавать, что доллары ведут борьбу за активы. Когда доллары вновь и вновь борются за покупку запаса (высокая скорость обращения денег), цена растет. Если все доллары прекращают бороться за акции Apple Computer, Inc., цена падает до нуля. В реальности акции Apple оценивают доллары. Золото – уникальный актив в том смысле, что оно само определяет стоимость валют. Доллары не ведут борьбу за золото. Это золото предлагается за доллары. Если у вас трудности с пониманием этой идеи, подумайте о чрезвычайной ситуации, например о Веймарской Германии или Зимбабве. Владелец золота принимает или отказывается от суммы в долларах в качестве подходящей замены для его металла. Когда они отклоняют это предложение, соотношение запасов и потока возрастает. Зачем владельцу золота прекращать борьбу за доллары? По тем же причинам, по которым мы все копим золото – для защиты реальной покупательной способности от падения курса необеспеченной валюты. Откуда возьмется этот поток? Очевидно, центральные банки не намерены что-то продавать в ближайшее время, как и наши азиатские друзья. На микро-уровне недавно мы видели в местах вроде Греции и Испании, что на рынок поступает конечное количество золота, когда времена становятся тяжелыми. Что происходит, когда у населения заканчиваются золотые браслеты на продажу, а все остальные начинают копить? Что происходит на макро-уровне, когда страны с положительным сальдо больше не делают сбережений в долларах США, а вместо этого копят золото? Что бывает, если «поток» золота замедляется до минимума или даже вовсе останавливается? Мы с легкостью можем представить множество сценариев, которые не требуют большого воображения. Будут ли доллары лихорадочно гоняться за золотом? Вероятно, но будут ли владельцы золота предлагать его за эти доллары? Что это будет означать для покупательной способности доллара по отношению к другим товарам и услугам?

Поймут ли люди, что их доллары дешевеют

Читатель сам должен решить, какой из двух следующих поворотов событий более вероятен. Более ли вероятно, что люди поймут, что их доллары дешевеют, и постепенно будут обращать все больше своих активов в золото, или, скорее, существующие владельцы золота, которые давным-давно пришли к этому выводу и, вероятнее всего, приобрели золото, чтобы застраховаться от такого развития событий, вначале решат изъять его из продажи?

Ответ заключается в следующем вопросе: кто ценит золото больше? Новый покупатель или существующий собственник? Конечно, мы можем достичь астрономических цен на золото благодаря притоку новых покупателей, но оно может в одночасье подорожать еще больше, если существующие владельцы прекратят предлагать свое золото за доллары. Возможна также некая комбинация первого и второго вариантов. Единственная проблема для нового инвестора состоит в том, что один из этих сценариев может разыгрываться в течение многих лет, в то время как второй может реализоваться практически за один день.

Что происходит с «ценой» золота, когда его перестают предлагать за доллары? Ничего. Или бесконечность. Сделайте свой выбор.

Часть вторая: Бумажное золото: какой от него вообще толк?

Авторы: Джо Ясински (Joe Yasinski) и Дэн Флинн (Dan Flynn) из Gold Bullion International.

Часть вторая: Бумажное золото: какой от него вообще толк?

В первом выпуске из этой серии (опубликован Goldenfront 3 декабря 2012 года) мы исследовали идею соотношения запасов к расходу на рынке золота, который является главным фактором динамики спроса и предложения, и, в конечном счете, его цены. Краткая суть ее сводится к следующему: «запас» существующего золота – это весь объем когда-либо добытого металла, а «расход» - это количество физического золота, доступного для покупки в тот или иной день. Очевидно, чем больше расход, тем больше его продается, и тем ниже цена. Сегодня мы изучим рынки бумажного золота, и, что важно, до какой степени они искажают «расход» на рынке физического золота в сторону повышения. Мы полагаем, что само существование бумажного золота создает иллюзию потока физического металла, которого не существует и физически не может существовать. В конце концов, если расход определяет цену, а расход бумажного золота стимулирует движение физического металла в гораздо большей степени, чем это возможно, то не можем ли мы предположить, что расход бумажного золота искусственно занижает цену? Если физический металл в действительности не расходуется наряду с бумажными эквивалентами расхода, то можно сделать вывод, что нынешнее отношение запаса к расходу уже может быть гораздо выше, чем представлялось ранее?

Когда мы говорим о рынках «ценных бумаг», мы имеем в виду рынки производных в широком смысле: форварды, свопы, а в случае с золотом, также и обезличенные металлические счета. Рынки производных для сырьевых товаров были созданы, чтобы сглаживать ценовые скачки, вызванные перенасыщением рынка или неожиданными дефицитами. Первая современная биржа риса упоминается в Японии начала XVIII века. К 1848 году была создана Чикагская торговая биржа, где первоначально выполнялись сделки по форвардным контрактам на зерно. Ресурсные товары склонны демонстрировать жесткую динамику спроса и предложения, так что легко понять необходимость подобных «бумажных» рынках в целях обеспечения законной гарантии. Как обсуждалось в первой части этой статьи, золото не потребляется, и, учитывая существующий запас и годовой объем добычи, избытка нового предложения добычи хватит приблизительно на 65 лет. Можете ли вы себе представить, чтобы Cargill хеджировал цену зерна, будь у них на складе 60-летний запас не портящегося товара? С учетом наличия относительно солидного существующего запаса золота нет никакой необходимости в страховке от потенциального кризиса предложения – а необходимость в крупном рынке золотых производных кажется совершенно нелогичной. Из указанного следует, что в то время как рынок деривативов для большинства сырьевых товаров развивался на протяжении последних трех веков, рынок золота оставался «только физическим». Будь то в целях совершения международных сделок или для чего-то другого, не было никакой нужды в «бумажном золоте», потому что рынок и расход физического металла был активным.

Ситуация начала меняться в 1970-х после выхода США из Бреттон-вудского договора, когда доллар США отвязали от его золотого якоря. За десять лет цена золота в долларах выросла с $35 до $200 за унцию, потом до $300 и $400, что отражало неопределенность курса свежеиспеченной бумажной валюты. С ростом цены золота его поток существенно замедлялся, что оказывало дальнейшее повышательное давление на цену, в конечном счете, подняв ее выше $800 за унцию. После роста цен на золото было введено в эксплуатацию много новых шахт в погоне за еще более высокими ценами. Для запуска новых рудников был нужен наличный капитал, и банки-дилеры предложили ссуды. Американский рынок золотых фьючерсов открылся в январе 1975 года, а к концу 1970-х золотодобывающая компания могла получить кредит, номинированный в унциях золота, по гораздо более низкой ставке, чем традиционный кредит наличными. Окрестив это кредитование «финансированием разработки», банки-дилеры могли предлагать более низкие процентные ставки по займам, потому что им не приходилось компенсировать быструю потерю покупательной способности кредитов, номинированных в бумажной валюте. К 1987 году была учреждена Лондонская ассоциация участников рынка драгоценных металлов (LBMA). Эта группа дилеров и банков разработала нормативы для соглашений о клиринговых расчетах, опционов и введения форвардной ставки GOFO (Gold Forward Offered Rate) – что способствовало развитию деятельности банков-дилеров. Так появилось «бумажное золото».

Как это свойственно для Уолл-стрит, займы в золоте с процентной ставкой ниже рыночной начали привлекать внимание хедж-фондов и других крупных денежных пулов, заинтересованных в применении заемного капитала для получения прибыли за счет разницы между различными «свободными от риска» ставками. Банки-дилеры могли предлагать привлекательные условия частным собственникам золота в обмен на золотые депозиты. Это, в свою очередь, позволяло выдавать больше кредитов, номинированных в золоте, даже тем заемщикам, которые не занимались добычей металла. Отличная идея! Что же могло пойти не так?

Большая часть торговли золотом – как физическим, так и бумажным – проводится на Лондонском рынке, где дилеры и банки осуществляют транзакции для клиентов по всему миру. На сайте LBMA говорится: «кредитный баланс на счету члена LBMA с лондонской поставкой равнозначен владению золотом или серебром в той же степени, в какой кредитный баланс в соответствующей валюте равнозначен владению счетом в банке Нью-Йорка или Токио». Далее LBMA поясняет: «Кредитные балансы на счетах не предоставляют кредитору право собственности на конкретные слитки золота или серебра, а обеспечиваются общим запасом дилера металла, у которого открыт данный счет. Клиент является необеспеченным кредитором». (Лондонская ассоциация участников рынка драгоценных металлов, 2012 год)

Давайте сделаем паузу и уточним этот момент.Когда вы размещаете деньги в банке Нью-Йорка или Токио, вы ими больше не владеете. Вы владеете требованием – у вас есть банковский кредит. Банки вольны использовать вклады как им вздумается – обычно в качестве базы для кредитного рычага – также известного как частичное резервирование. Как указывает LBMA, счета с лондонской поставкой работают так же – это банковский кредит, номинированный в золоте. Так что до тех пор, пока банк выполняет свои договорные обязательства, бумажное золото и обезличенный физический металл взаимозаменяемы.

На протяжении нескольких десятилетий рынок производных золота рос в геометрической прогрессии. То, что вначале было средством финансирования добычи нового золота, превратилось в несостоятельный рынок с громадным объемом заемного капитала.

Когда взлетели цены на облигации, номинированные в долларах США, вырос и спрос на защиту от падения курса доллара США. Золото – это основная страховка от инфляции бумажной валюты. Как уже обсуждалось в первой части, золото – это товар Гиффена. В отличие от других сырьевых товаров, физическое золото становится более дефицитным с ростом его цены. Пока рынок относится к «бумажному» золоту наравне с физическим, долларовая цена металла подавляется благодаря притоку новых синтетических бумаг. Для поддержания доверия к доллару США как средству сохранения ценности необходим приток золота, предлагаемого за эту валюту. Насколько мы понимаем, способность доллара функционировать в качестве средства сохранения ценности и мировой резервной валюты теперь полностью зависит от постоянного притока «бумажного» золота и доверия к нему.

Насколько велик поток этого совместного рынка? Общий объем торгов в 2011 году приблизительно составил 50 459 865 000 унций (Gold Fields Mineral Services, 2012 год). 50 МИЛЛИАРДОВ УНЦИЙ! В качестве исходной точки: представители Всемирного совета по золоту утверждают, что ежегодный объем добычи за последние пять лет в среднем составлял примерно 83 000 000 унций, а общий запас добытого физического металла во всех формах достигает около 5 465 500 000 (Всемирный совет по золоту, 2012 год). Отсюда можно сделать вывод, что на рынках золота существует значительный объем заемного капитала, учитывая тот факт, что в 2011 году объем торгов бумажным золотом в десять раз превысил количество физического золота, когда-либо добытого за всю историю! Обратите внимание еще и на то, что, по подсчетам ВСпЗ, лишь 19% существующего добытого золота относится к категории «инвестиции», и вряд ли все это количество находится в хранилищах LBMA в слитках высшего качества, готовых удовлетворить бумажные требования. Более того, центральные банки (предположительно, владеющие примерно 20% золотого запаса) сегодня выступают как чистые покупатели – а не продавцы.

Нажмите на картинку для увеличения.

Объемы спотовых, фьючерсных и опционных торгов золотом в 2011 году в основных торговых центрах.

На прошлогоднем апрельском заседании члены руководства комитета LBMA договорились исследовать торговый оборот своих 56 полноправных членов на рынке золота с поставкой в Лондоне. Представители Всемирного совета по золоту, выступающего за включение золота в число высококачественных ликвидных активов по условиям Базеля-III, потребовали, чтобы LBMA помогла продемонстрировать глубину и ликвидность рынка золота (Murray, 2011 год).

Обычно доступна лишь ежемесячная клиринговая статистика от 6 банков-членов расчетной палаты, которые формируют LPMC (Barclays, Deutsche Bank, HSBC, JP Morgan, UBS и ScotiaMocatta). В эти показатели входят данные о транзакциях, совершаемых внутри самих организаций и между ними. Последний раз данные о ликвидности собирались и публиковались в 1996 году, причем только показатели маркет-мейкеров LBMA. К августу 2011 года 36 из 56 полноценных участников торгов LBMA подали сведения для нового исследования, и результаты были шокирующими. Рынок «бумажного» золота потихоньку разросся до чудовищных размеров, успешно создав приток бумажного золота, подобный цунами. По сути, если верить данным анализа ликвидности LBMA за первый квартал 2011 года, то только 2/3 отчитавшихся участников LBMA ежедневно оперируют 173 713 000 унций, или 5400 тонн «бумажного золота» (более чем двухлетний объем годовой добычи физического металла)! Исследуемый оборот 56 участников LBMA демонстрирует, что полный объем лондонских поставок (что, возможно, неудивительно) в десять раз превышает оборот 6 членов LPMC. Несомненно, «поток» рынка желтого металла преимущественно формирует рынок бумажного золота. Да, старый добрый физический металл продается вне биржи – а здесь, в GBI, мы ежедневно проводим операции с физическим металлом. Но большая часть физического золота лежит на месте, в то время как бумага очень быстро переходит из рук в руки.

Теперь мы лучше представляем себе объемы оборота бумажного золота, но важно также понимать какое плечо представляет собой этот бумажный оборот. Сколько существует бумажных требований на этот относительно небольшой запас металла? Некоторые намеки нам может дать Нью-Йоркская товарная биржа. По данным на 30 октября 2012 года, сумма открытых позиций на золото на Нью-Йоркской товарной бирже соответствовала 454,742 контрактам (45 474 200 унций золота). Официальный запас COMEX составлял 2 735 041 унций с уровнем финансового плеча 16,6 (CME Group, 2012).

Достаточен ли коэффициент увеличения прибыли, равный 16, чтобы вы начали действовать? Для некоторых очень выдающихся попечителей ответом является решительное «ДА». В интервью 2011 года Кайл Басс (Kyle Bass) из Hayman Capital (который помог фонду Университета штата Техас принять поставку физического золота почти на $1 млрд) описывал разговор, который у него состоялся с представителем биржи:

«Общаясь с главой отдела поставок Нью-Йоркской товарно-сырьевой биржи, я спросил: «Что если 4% людей потребуют поставки?» Он сказал: «Кайл, этого никогда не произойдет. Мы редко получаем запрос от 1%». И я спросил: «Ну, а что если это произойдет?» Он ответил: «Все решит цена». Я сказал: «СПАСИБО, ДАЙТЕ МНЕ ЗОЛОТО» (Басс, 2011 год).

Давайте посмотрим на левередж под другим углом. В первом квартале 2011 года 36 обязанных предоставлять отчетность членов LBMA сообщили о продаже 5 593 743 000 унций золота по сравнению с покупкой 5 350 183 000 (см. 1 строчку – Лондонский оборот). По данным анализа, мы заключаем, что избыточный спрос на золото составил 243 560 000 унций, или 7,575 тонн. В обычный год квартальный объем добычи физического металла достигает примерно 625 тонн. Можно представить, что если бы физический спрос на традиционный сырьевой товар превышал объем нового предложения в 10 раз, это вызвало бы значительный рост цены! И для товаров вроде меди, зерна или хлопка это определенно было бы справедливо. Однако за первый квартал 2011 года цена золота выросла с $1410 до $1439, то есть на $29 за унцию (LBMA, 2011 год).

Нажмите на картинку для увеличения.

Обзор торговых оборотов золота по данным LBMA

Если рассматривать золото как валюту, эти показатели нужно интерпретировать иначе. Крупный игрок, использующий бумажное золото в качестве страховки от убытков в инвестиции в долларах США, не обязательно мыслит категориями унций, а скорее рассматривает эти контракты относительно долларов (FOFOA, 2011 год). Для валютного трейдера или хеджера большую важность представляют квартальные показатели спроса, который составил $337 млрд (строка 1, Общий объем продаж за вычетом покупок). Мы считаем, что у крупнейших владельцев физического золота очень твердые руки – и цена в $1,400 за унцию отнюдь не настолько высока, чтобы добиться значительного нового притока на рынке. В качестве легкой разминки для мозгов давайте представим, будто этот выраженный в долларах спрос на золото удовлетворяется исключительно за счет новой добычи – нет никакого движения бумаг и никакого существующего предложения физического металла за доллары. По данным анализа ликвидности LBMA и информации ВСпЗ, для того, чтобы удовлетворить этот спрос в объеме $337 миллиардов на 100%, потребовался бы ежеквартальный приток добытого золота в количестве 625 тонн. А для этого золото должно стоит не $1,400 за унцию. Вместо этого для достижения рыночного равновесия цена золота должна составлять $16,920! Это беглое знакомство с концепцией Freegold (Another, 1997 год) – против обращения бумажного золота – за возвращение к чисто физическому рынку. Хотя эта цена может вызвать шок – если мы применим к статистике LBMA коэффициент резервирования 16,6, получится, что цена золота на уровне $16,000 выглядит вполне выгодной. Все дело в точке зрения.

Системы с большой долей заемных средств основаны на доверии – уверенности в эффективности обмена, уверенности в достойных уважения контрагентах и уверенности в торжестве закона. Как мы узнали (или должны были узнать) из банкротств Long Term Capital Management, Lehman Brothers, AIG, Fannie & Freddieи MFGlobal– развязка в системе с большой долей заемного капитала может быть внезапной и хаотичной. Эти системы функционируют… до тех пор, пока не прекращают функционировать. Обеспеченные залогом долговые обязательства имели рейтинг AAA… до тех пор, пока не потеряли его. Аукционные ценные бумаги были отличными инструментами «управления наличными»… до тех пор, пока не перестали ими быть. Конвертируемые обязательства «с полной защитой основного вложения», гарантированные Lehman Bros, были как депозитные сертификаты… и т.д.. Бумажное золото подобно обезличенному физическому металлу, находящемуся в руках одного владельца… до тех пор, пока это не изменится.

Мы в GBI считаем, что ЛУЧШЕ ВСЕГО владеть золотом в полной своей собственности, сегрегировано и вне банковской системы. Любой другой способ подразумевает ненужный и потенциально катастрофический риск контрагента. Мы создали нашу компанию, чтобы предоставить клиентам тот же или лучший уровень ликвидности и удобства торговли в качестве альтернативы «бумажному золоту» - но с надежностью и безопасностью гарантированного хранения, географической диверсификации и правовым титулом, обеспечивающим владение целым слитком и/или монетой.

В заключительной части этого выпуска мы обсудим то, что мы считаем признаками серьезного напряжения на рынке бумажного золота и того, как может выглядеть завершающая фаза игры для владельцев бумажных контрактов, а также собственников физического металла.

Золото и потенциальный эндшпиль доллара. Часть третья: Баквардация и золото

Авторы: Джо Ясински (Joe Yasinski) и Дэн Флинн (Dan Flynn) из Gold Bullion International.

В первом выпуске нашей серии мы обсуждали динамику соотношения запасов к расходу и их влияние на цену золота. Если вкратце, то: соотношение запасов к расходу – это показатель того, какая доля общего запаса (все когда-либо добытое золото) доступна для продажи, и именно этот коэффициент определяет цену золота. Это единственное адекватное соотношение при определении предложения золота. Большинство аналитиков близоруко учитывают предложение добычи и вторичного металла, в то время как это лишь второстепенные показатели по сравнению с объемом существующего и подлежащего продаже золота, которое уже распространилось на все человечество. Чем больше «расход», тем больше золота доступно к продаже, и якобы, тем ниже цена, и наоборот. Во второй части этой серии мы обсуждали, как «бумажное золото», то есть торгуемые индексные фонды, фьючерсы и различные производные симулируют поток при отсутствии такового. Мы убеждены, что само существование этого бумажного потока, в отличие от потока физического, создает ложное впечатление, что для продажи доступно гораздо больше металла, чем в действительности. Это по определению приводит к тому, что соотношение запаса к расходу выглядит намного ниже (золота продают больше), чем на самом деле, и, тем самым, снижает цену. В завершающем выпуске мы хотим исследовать важный сигнал, который может указать на обвал бумажного золота и/или на потерю доверия к доллару США и вызвать резкий рост соотношения запасов к расходу и цены физического золота.

Перед тем, как мы начнем разбираться, почему баквардация в золоте имеет кое-какие уникальные и неизбежные последствия, давайте вначале постараемся точно понять, что такое баквардация. В процессе этого мы дадим определение зеркального двойника баквардации, контанго (надбавки к цене наличного товара). Давайте начнем с контанго, потому что оно кажется естественным состоянием большинства сырьевых товаров, у которых нет чрезмерного дефицита предложения. Проще всего представить контанго можно так: возьмите стандартную кривую доходности с наклоном вверх, где доход растет с истечением срока погашения. Теперь представьте тот же график с наклоном вверх, но на этот раз изображающий цену любого конкретного сырьевого товара с поставкой в определенное время. Это первая «спотовая» цена, то есть цена товара с немедленной поставкой. Чем позднее вам нужна поставка вашего товара с фиксацией цены, тем дороже будет это стоить. Обычно это повышение цены отражает ряд факторов различного влияния, таких как затраты на хранение, изменение стоимости денег с течением времени (вмененные издержки) и т.д.

Полная противоположность контанго – это предмет обсуждения данной статьи, и он называется баквардацией. Баквардация часто наблюдается в сфере товаров с ограниченным сроком пользования, непосредственно перед сбором урожая. Ведь несмотря на то, что на товары вроде пшеницы спрос постоянный в течение года, урожай собирают лишь раз в год. Если вы требуете поставку сразу после жатвы, это обойдется вам дороже, чем поставка месяц спустя, после того, как все зерновые элеваторы заполнятся. Баквардация – это обычно скоротечное явление, случающееся, только в момент возникновения дефицита конкретного товара и появления высокого спроса на немедленную, а не на будущую поставку.

Как обсуждалось в первой и второй частях, золото уникально тем, что его не потребляют. Дефицита золота точно нет.По сути, каждая когда-либо добытая унция с момента возникновения человеческой цивилизации, находится либо в государственных, либо в частных руках. Золото не потребляется, а накапливается. По примерным подсчетам, объем мирового предложения золота составляет около 170,000 т. Так как выглядела бы баквардация на рынке золота? Если рынок золота когда-нибудь войдет в баквардацию, то у арбитражеров появится возможность для получения прибыли без видимого риска. В такой ситуации спекулянты будут просто продавать свое золото на спот-рынке, потому что цена на нем будет самой высокой, а затем одновременно покупать по более низкой цене фьючерсный контракт с поставкой на будущую дату. По логике, на эффективном и функционирующем рынке «продавать спотовое золото» и «покупать фьючерсное золото» будет достаточное количество людей, так что цена контракта будет снижаться, а цена фьючерсных поставок будет расти, и баквардация прекратится. Вот как должны работать рынки, они извлекают преимущество из надежных прибылей, и те заканчиваются. Так что если и когда мы увидим баквардацию на рынке золота, это будет тревожным сигналом для всей системы. Будет происходить что-то серьезное. Инвесторы будут отказываться от того, что должно быть возможностью для получения прибыли с нулевым риском. Мы бы хотели предложить две (не взаимоисключающих) причины: 1) угроза банкротства контрагента и/или 2) потеря доверия к доллару США.

Первое последствие баквардации на рынке золота является непосредственным, и его просто понять. Рынок закладывает в цену значительный риск банкротства, чтобы совершать будущие поставки золота. На рынке бумажного золота присутствует очень большая доля заемных средств, и он функционирует до тех пор, пока его участники верят в способность контрагентов выполнять свои договорные обязательства. Интересно отметить, что рынок золота переживал короткие периоды баквардации в середине 1990-х. Очень просто идентифицировать факторы рыночного стресса, которые, в первую очередь, стали причиной золотой баквардации. Эти события отметили несколько ученых, а также аналитиков и комментаторов в сфере золота. Самые интересные и значимые из нескольких периодов баквардации на рынке золота последовали за «Вашингтонским соглашением» Центрального банка о золоте в сентябре 1999 года, а также во время тяжелых дней финансового кризиса 2008 года. В обоих случаях, по нашему мнению, первичной причиной золотой баквардации было почти катастрофическое снижение рентабельности контрагента.

Вашингтонское соглашение о золоте (Европейский центральный банк, 1999 год) было объявлено 26 сентября 1999 года 15 европейскими центробанками. Как подытожил Всемирный золотой совет, «… они утвердили, что золото останется важным элементом мировых валютных резервов, и решили ограничить совместные продажи 2,000 т в течение последующих пяти лет, или примерно до 400 т в год. Они также объявили, что кредитование и применение производных не будет увеличиваться в этот же пятилетний период. Банки-подписанты позднее утверждали, что общее количество золота, выданного в аренду в сентябре 1999 года, составило 2119,32 т». (Всемирный золотой совет, 2013 год). По неподтвержденным, но убедительным данным (VtC, 2012 год), на протяжении предыдущих десяти лет или более Центральные банки были основными поставщиками золота, и таким образом, поддерживали быстро растущий рынок бумажного золота. Судя по реакции рынка, немедленно последовавшей за Вашингтонским соглашением, эта информация является еще более убедительной.

Учитывая, что участники соглашения контролировали примерно 45% мировых золотых резервов, неудивительно, что после объявления об официальном сокращении предложения/потока на рынке цена золота пережила взрывной рост. Реальное предложение было ограничено, что оказало влияние на соотношение запасов к потоку. В дальнейшем участники рынка бумажного золота с большой долей заемных средств спохватились, осознав, что ранее скрытая поддержка центрального банка сходит на нет. Риск банкротства контрагента стал реальным, и на рынке золота началась баквардация. Крупным держателям золота пришлось задаться вопросом, действительно ли их контрагент (банк-дилер) сможет осуществить поставку без официальной поддержки. То, что раньше предлагало «устойчивую» возможность для арбитража, теперь превратилось в быстро растущий крах. Существует множество предположений и кое-какие документальные свидетельства того, что паника не улеглась до тех пор, пока США (которые не участвовали в подписании Вашингтонского соглашения) и Великобритания не вмешались и не обеспечили рынок необходимым физическим золотом, чтобы удовлетворить спрос:

«В присутствии трех свидетелей управляющий Банка Англии Эдди Джордж (Eddie George) общался с Николасом Д. Морреллом (Nicholas J. Morrell), главой Lonmin Plc, после взрывного роста цены золота вследствие подписания Вашингтонского соглашения в сентябре/октябре 1999 года. Джордж заявил: «Если бы цена золота росла и дальше, мы бы оказались на краю пропасти. Дальнейший рост цены привел бы к банкротству одной или нескольких компаний, что могло бы впоследствии вызвать крах всех остальных. Было очень трудно установить контроль над ценой золота, но теперь нам это удалось. Американский Фед очень активно способствовал падению цены. Как и Великобритания». (GATA, 2003 год)

Теперь вернемся к тяжелым дням финансового кризиса 2008 года. После банкротства Лиман Бразерс 15 сентября 2008 года последовательная цепь банковских дефолтов казалась неизбежной. Так как качество бумажного золота определяется качеством продающего его банка-дилера, неудивительно, что рынок золота снова вошел в баквардацию. Однако на этот раз цена (бумажного) золота не росла. Она падала – и падала быстро. В октябре и ноябре 2008 года цена золота упала на 20%. Могло ли быть так, что падение цены золота сигнализировала о чем-то большем, нежели возможное банкротство банков? (FOFOA, 2013 год). Мы думаем, это определенно возможно, и полагаем, что вторым последствием золотой баквардации является спад доверия к самому доллару США. Как отмечалось в апреле 2011 года в интервью с легендарным инвестором в золото, валюты и сырьевые товары Джимом Синклером (Jim Sinclair), банкротство Лиман навсегда изменило игру и могло подготовить почву для заключительного акта в гегемонии доллара США:

«Перед банкротством Лиман Бразерс убытки от внебиржевых производных почти сводились к нулю. Деривативы можно рассматривать как нить, связанную в кольцо, с множеством узелков, представляющих собой все операции с производными. Когда Лиман обанкротился, нить лопнула. Когда Лиман не смог выполнить свои обязательства по деривативам, они больше не могли сводиться к нулю. Вот почему акции банков упали в цене, и именно поэтому правительство прибегло к санации и количественному смягчению». (Синклер, 2011 год)

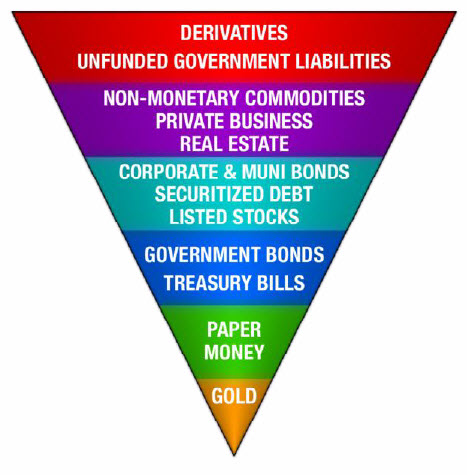

Учитывая природу сегодняшнего рынка золота, где бумажный поток доминирует физический, для нас логично то, что баквардация, вызванная падением курса доллара США, могла на начальном этапе совпадать с быстро падающей ценой золота. Хотя это утверждение может показаться парадоксальным, важно помнить то, что мы обсуждали во второй части этого выпуска. Рынок бумажного золота намного превышает по масштабу рынок физического металла, примерно в соотношении 15 или 20 к одному. Сегодня бумажное и физическое золота практически не отличаются по цене. Так как бумажное золото обеспечивает критический расход на рынке металла, оно устанавливает цену. И обратимся на минутку к Пирамиде Экстера (Exter):

Если крах Лиман действительно был поворотной точкой, которая едва не довела мировую финансовую систему до полного развала, рациональным ответом со стороны владельца бумажного золота (срочного/финансового контракта) является не ожидание и надежда на размещение или поставку физического металла. Напротив, нормальная реакция проявляется в немедленной продаже и перемещении по перевернутой пирамиде вниз. Мы ежедневно видим, как это происходит на всех уровнях – от центральных банков до отдельных продавцов. С падением цены бумажного золота (и физического, потому что на Нью-Йоркской товарной бирже и в Лондонской ассоциации участников рынка драгоценных металлов не было обвала) упала стоимость недвижимости, корпоративных и муниципальных облигаций, а также акций. Даже если завершающей фазой является обвал доллара, вначале стоило бы ожидать ралли казначейских облигаций и роста спроса на наличные, что и случилось. В дальнейшем, при движении к опрокинутой вершине пирамиды, существует масса неофициальных данных о том, что премии на физическое золото начали увеличиваться, а на некоторых внутренних рынках наблюдалось очень ограниченное предложение – так что, возможно, мы были свидетелями того, что, по мнению многих сторонников физического золота, в конечном счете, произошло бы. Мы полагаем, что между золотыми баквардациями 1999 и 2008 годов существуют кое-какие интересные отличия.

Такие ученые, как профессор Антал Фекете (Antal Fekete), поставили вопрос о немедленной смерти международной валютной системы. (Фекете, 2008 год). На основании своих исследований золотого базиса Фекете считал, что золото входило в состояние постоянной баквардации. Так что же указывает на расширенную или постоянную баквардацию? По мнению профессора Фекете, «вхождение золота в состояние постоянной баквардации означает, что металл больше не продается ни по какой цене, будь она выражена в долларах, иенах, евро или швейцарских франках. Ситуация в точности такая же, какой она была на протяжении многих лет: золото не продается ни по какой цене, заявленной в зимбабвийской валюте, какой бы высокой она ни была. Иными словами, отклоняются все предложения по продаже золота, будь это только что добытый металл, вторичное золото, слитки или монеты».

Доллары будут предлагать за золото, но золото просто не будет продаваться за доллары. Это означает, что цена золота будет равняться нулю или бесконечности, решать вам. Ведь физическое золото больше не будет подлежать обмену на доллары.

Но, как мы знаем, в 2009 году центральные банки и правительства всего мира предприняли масштабные попытки восстановить доверие к системе. Только благодаря этой массовой интервенции рынки смогли прийти в равновесие. На первый взгляд казалось, что ситуация вернулась к стабильности после удара, и обещания Фекете и других об обвале доллара США казались, в лучшем случае, преждевременными. Казалось, что баквардация отступила.

Сегодня мы встречаем инвесторов и спекулянтов, считающих, что многие из проблем, которые грозили рынкам в 2008 году, решены. Если говорить об их позициях на рынке золота, это чаще всего торговля бумажным золотом. Некоторые полагают, что они смогут наблюдать за различными показателями, указывающими на уровень стресса на рынке золота или даже на баквардацию, и «узнать», когда настанет время переходить на физический металл. Будь то анализ свопов, аренды золота или различные версии расчета золотого базиса – у них всех есть свои хрустальные шары. Одним из способов мониторинга считается то, что называют ставкой GOFO (Gold Forward Offer Rate). Ставка GOFO определяется Лондонской ассоциацией участников рынка драгоценных металлов (LBMA) как «ставка, по которой участники готовы давать золото взаймы против долларов США».

Говоря простым языком, GOFO – это ставка, по которой кто-то одолжит вам доллары под залог золота. Ставка GOFO будет ниже ставки необеспеченного кредита и всегда должна быть положительной, то есть заем в долларах США должен стоить дороже займа золоте. Если эта ставка когда-нибудь достигнет отрицательного значения, это будет означать, что золото ценится больше долларов. По сути, золото будет отклонять предложения в долларах. Что касается владельцев физического металла, ищущих информацию о напряженности и спросе на рынке физического металла, то им стоило бы обратить внимание на эти показатели. Мы считаем, что это уже происходит прямо сейчас. Деньги движутся вниз по пирамиде Экстера, и в то время как заключительный эпизод может произойти спустя несколько дней, недель, месяцев или лет, мы уверены, что лучше на год поторопиться, чем опоздать на день.

Что вы считаете надежным активом? Доллар США? Если грядет новая мировая финансовая катастрофа, насколько вы уверены, что ваш сигнал сработает?