13.09.2012

Что дальше:

- Департамент ФРС по операциям на открытых рынках начнет покупать ипотечные облигации (MBS) на $40 млрд в месяц или на $10 млрд в неделю. Одновременно Фед купит на $45 млрд «долгосрочных» облигаций в рамках «Операции Твист», которые будут стерилизованы с помощью 1-3 летних облигаций на приблизительно такую же сумму, которые они продадут до конца года, а затем у них краткосрочная бумага вообще закончится.

В результате: каждый месяц до конца 2012 года баланс Феда будет расти на $40 млрд MBS.

- Начиная с 1 января 2013 года ФРС продолжит монетизацию $40 млрд MBS в месяц, а также Операцию Твист, однако программа будет настроена так, что ФРС продолжит наращивать объем долгосрочных облигаций на $85 млрд в месяц без стерилизации, так как краткосрочных облигаций на продажу больше не останется. Режим нулевых процентных ставок (ZIRP) будет необходимо продлить «до конца 2016 года», так что все облигации со сроком погашения в 1-3 года станут по сути безрисковыми, и их вообще не надо будет продавать.

В результате: каждый месяц 2013 года баланс Феда будет расти на $85 млрд, состоящие из $40 млрд в MBS и $45 млрд в 10-30-летних государственных облигациях (естественный объем их ежемесячной эмиссии). Таким образом Фед монетизирует около половины бюджетного дефицита США в 2013.

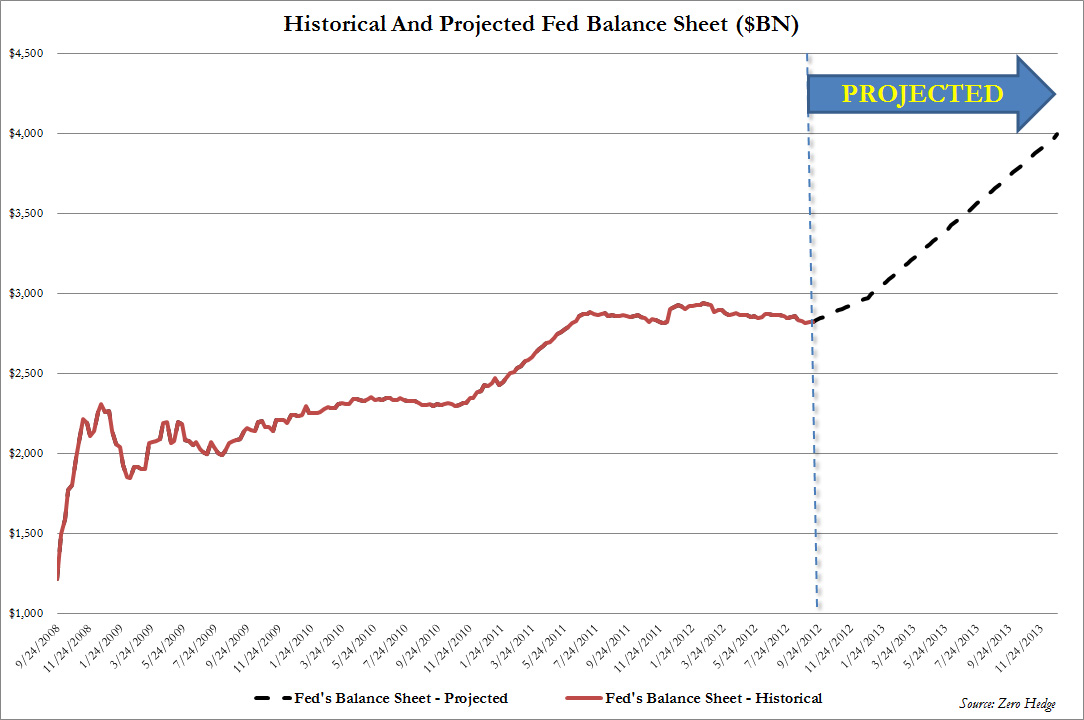

Резюме: баланс ФРС вырастет с чуть более $2,8 трлн в настоящее время до $4 трлн на 25 декабря 2013 года. Общее увеличение на $ 1,17 трлн.

Вот как будет выглядеть баланс ФРС:

Нажмите на картинку для увеличения.

Черным пунктиром – прогнозный баланс ФРС в $ млрд, красным – исторический баланс ФРС.

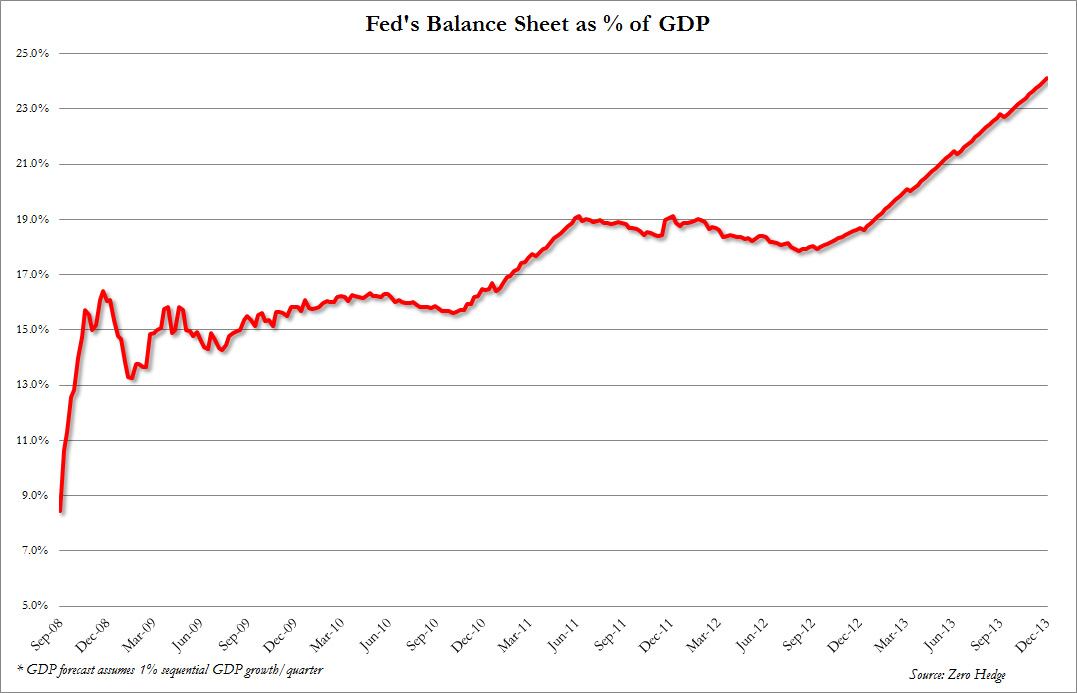

Ситуацию можно также рассмотреть, оценив объем активов в проценте от ВВП США, которые Фед будет держать у себя на балансе. Сегодня он равняется 18%. К концу 2013 года объем операций Феда достигнет 24% ВВП США.

Нажмите на картинку для увеличения.

Почему это важно? Ответ простой – когда настанет время освободить баланс от его «содержимого», если оно, конечно, когда-нибудь настанет, обратный отток вычтет приблизительно 24% из американского ВВП, в момент сокращения баланса. Если, конечно, оно вообще когда-либо произойдет.

Самое страшное, что на данный момент все это уже учтено в цене. Для дополнительного роста фондового рынка понадобится еще больше смягчения, то есть больше того объема, о котором только что объявил Бернанке.

И последнее: индикатор Феда DV01 на 31.12.2013 будет равняться ~$4 млрд.

Goldenfront: Объяснение концепции DV01 от Колина Локи (Colin Lokey): DV01 - $4 млрд, означает, что на каждый процентный пункт (то есть 1/100 процента) роста доходности государственных облигаций, баланс ФРС будет нести убытки в $4 млрд. То есть рост доходности на 1% означает убытки в $400 млрд, 2% - $800 млрд и т.д…

Подробно см. здесь.