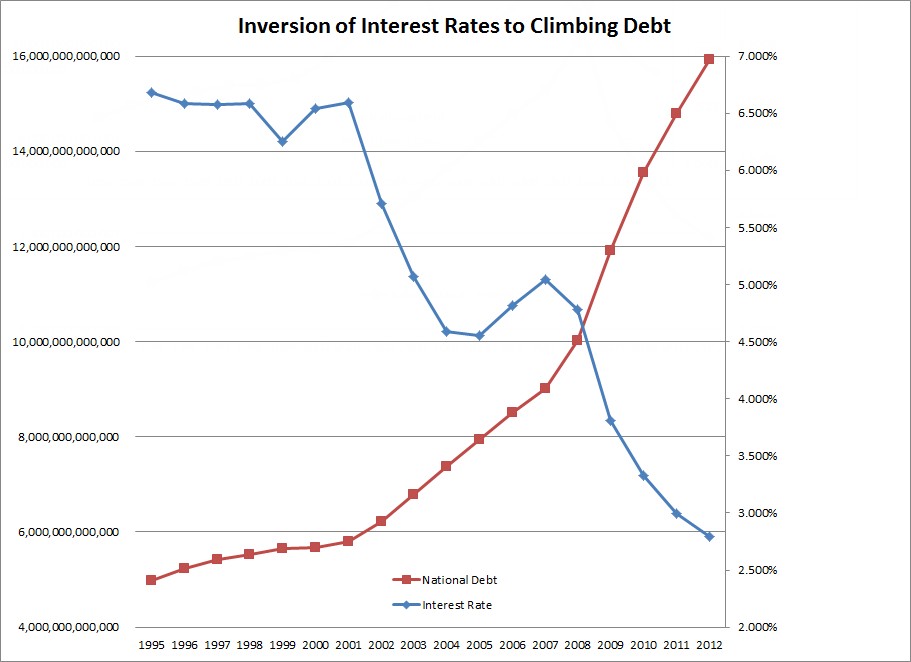

Парочка графиков от Тима Воллеса (Tim Wallace) относительно доходности национального долга. Первый показывает, что доходность падает, тогда как объем долгов взмывает вверх.

Процентные ставки (синим) и национальный долг (красным)

Нажмите на картинку для увеличения.

Ключевые вопросы

1. Как долго продлится этот тренд?

2. Как низко опустится процентная ставка?

Я не знаю ответов на эти вопросы, и никто их не знает. Тем не менее, рост процентных ставок приведет к шокирующему увеличению процентов по государственному долгу.

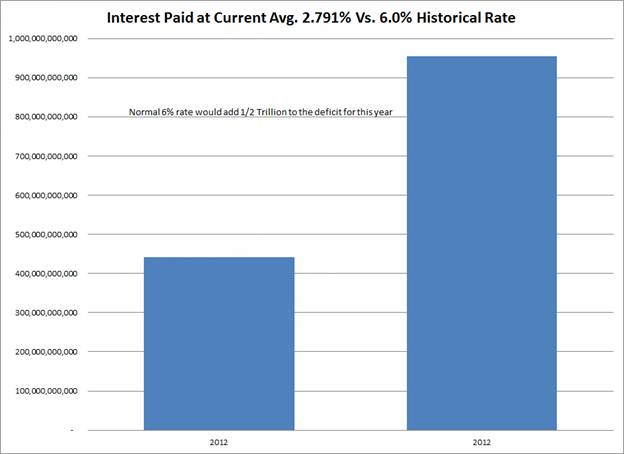

Проценты по государственному долгу по текущему курсу (2,791%) по сравнению с историческим средним (6%)

Нажмите на картинку для увеличения.

Если процентные ставки вырастут к долгосрочному среднему уровню, проценты по государственному долгу более чем удвоятся с уровнем 2011 года в $454 млрд.

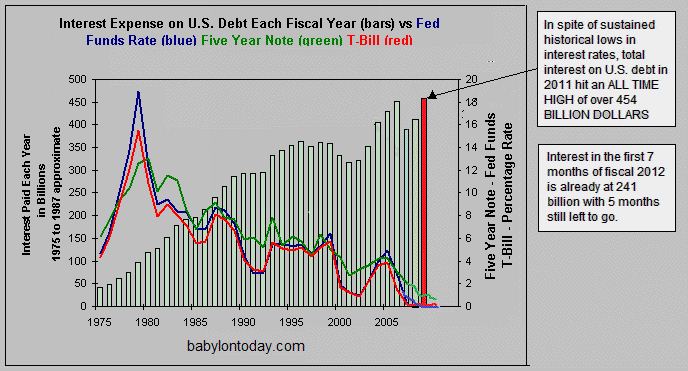

Вот диаграмма с сайта Национальных долговых часов.

Нажмите на картинку для увеличения.

Размер ежегодных выплат процентов по американским долгам (в $ млрд) (столбики) против ставки по федеральным фондам (синим), доходностей среднесрочной гос облигации (зеленым) и краткосрочной (красным). 1. Несмотря на то, что доходность облигаций продолжает находится на исторических минимумах, суммарный размер выплат по обслуживанию долгов США достиг исторического максимума более $454 млрд в 2011 году. 2. Размер процентных выплат по долгам уже составил $241 млрд за первые семь месяцев бюджетного 2012 года, а до его конца еще остается 5 месяцев.

На сайте отмечается, что «срок погашения долга США находится в диапазоне от менее года до более 20 лет, при этом средний срок составляет около 3 лет. Более половины долга, однако, обладает сроком погашения менее года».

Это интересное утверждение. Доходность краткосрочного долга равняется 0,09%, 10-летних облигаций - 1,67%, а 30-летних - лишь 2,79%.

Грядет валютный кризис

Если у вас есть ощущение, что грядет кризис, вызванный бесконтрольным дефицитным финансированием, а также нелепой «Операцией Твист» от ФРС, то это верное ощущение.

ФРС надо было бы продавать долгосрочные облигации по таким ставкам, фиксируя дешевое финансирование, а не покупать эти облигации надеясь, что доходность упадет еще ниже.

Конечно, последнее утверждение предполагает, что такие вещи как ФРС или дефицитное финансирование должны существовать в принципе, а я в это, как известно, не верю.