Большинство людей рутинно следящих за рынками бросают взгляд на Dow Jones Industrial Average и S&P 500, но есть еще один важный индекс, за которым следует наблюдать постоянно, а именно: VIX, индекс рыночной волатильности Чикагской биржи опционов (Chicago Board Options Exchange Market Volatility Index). VIX часто появляется в новостях и его называют «индексом страха», но на самом деле его применение куда более всеобъемлюще. Индекс волатильности – это самое упрощенное обозначение.

Поэтому сегодня я дам несколько более детальное объяснение. Возможно, это не самый гладко написанный и развлекательный материал в истории Casey’sDaily Dispatch, но все равно надеюсь, что вы найдете его полезным.

Индекс VIX – это прямой результат применения модели Black-Scholes по оценке опционов. Блэк (Black) и Шоулс (Scholes) – это два профессора, совершившие одно из важнейших открытий в истории финансов. Они обнаружили ясный математический способ вычисления цены путовых и колловых опционов. В результате на рынке опционов произошла революция. Так что, если кто-то спросит: «Что профессора экономики и финансов сделали для нас помимо произнесения кабинетных прогнозов?», то вы можете привести это в пример.

Их действительно стоит похвалить. Оценочная модель – это не самое легкое уравнение. Даже не пытайтесь его решить, но те, кто все же хочет взглянуть на чудовище, мучающее студентов финансистов по всему миру, вуаля:

Цена коллового опциона = S0N(d1) - Ke-rtN(d2)

Цена путового опциона = Ke-rtN(-d2) - S0N(-d1)

d1= (ln(S0/K) +(r+σ2/2)T)/ σ√T

d2= d1 - σ√T

Рады, что у вас не финансовая степень? В действительности, несмотря на кажущуюся сложность, все цифры, необходимые для вычисления цены есть в открытом доступе – например, срок погашения, цена погашения опциона, процентная ставка, спотовая цена и т. д. Однако одна переменная всегда будет отсутствовать – подразумеваемая неустойчивость (волатильность) (σ). Соответственно, уравнение надо решать, чтобы найти ее. Но к счастью вам не надо быть математическим гением, чтобы это сделать, индекс VIX обо все позаботиться.

VIX показывает подразумеваемую волатильность в 30-дневных опционах на S&P 500 в соответствии с расчетами из этого уравнения.

Но вы можете подумать: «Постойте-ка, но ведь это просто волатильность, зачем такое длинное объяснение?». Не совсем так. Да, я мог бы найти историческую волатильность, использовав простые статистические показатели и исторические ценовые данные от S&P. Но это волатильность, глядящая назад и вчерашние новости.

Так почему не посмотреть на сегодняшнее состояние рынка? Конечно, проверка состояния Dow и S&P всегда полезна. Но VIX делает нечто еще более удивительное, он не вычисляет прошлую или будущую волатильность, а предсказывает ее в будущем.

Так как коллы и путы учитывают в себе ожидания рынка направленные в будущее, нахождение волатильности через них открывает эти ожидания. Все другие индексы показывают вам прошлое – то, что случилось год, месяц или пять минут назад. Только VIX показывает, что рынок думает о дальнейшем направлении волатильности. Поэтому он куда более полезен, чем исторические данные.

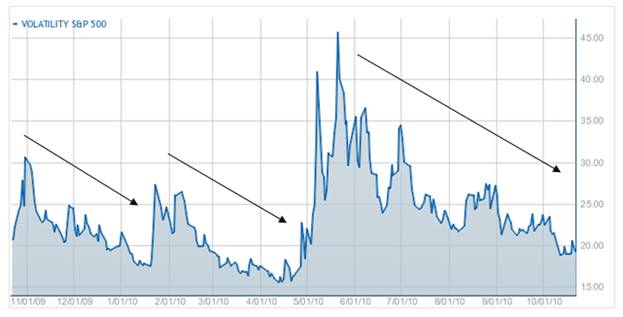

Очевидно, что этот индекс значительно более полезен, чем может показаться из финансовых новостей. Это не просто измерение волатильности или страха. Это движущийся прогноз. Вот почему аналитики фондового рынка так боятся растущего VIX. Это грозное предупреждение. Например, на графике ниже можно ясно видеть огромный скачок VIX в момент греческого кризиса. Хотя в реальности рынок так не серьезно не колебался, но уверенность дрогнула, тем самым давая раннее предупреждение о возможной катастрофе.