Не думаем.

Во-первых, мы хотели бы указать читателям на недавнюю статью Тома Макклеллана (Tom McClellan), в которой он говорит то же самое, что сказали и мы в понедельник относительно важных расхождений между ценой на золото и индексом долларом США, см. график ниже.

{kind=link}

Нажмите на картинку для увеличения.

Золото против индекса доллара США – медвежье расхождение (для золота) в мае-августе 2011 года и слегка бычье расхождение в последнее время.

Макклеллан указывает на расхождение между ценой на золото в долларах и евро, что по сути одно и то же.

Более того, Маклеллан также говорит о бычьей диспозиции мелких спекулянтов в золотых фьючерсах. Как мы уже указывали, отношение длинные/короткие на уровне 2 или менее (в данный момент оно находится на 1,64) оказывалось сверх бычьим среднесрочным индикатором в прошлом. Наше дополнение к вышесказанному состоит в том, что правильное толкование данных Отчета об обязательствах трейдеров зависит от того говорим мы о бычьем или медвежьем рынке. Во время коррекций никто не может сказать со 100% точностью, начался ли уже медвежий рынок или это просто коррекция.

Надо ли говорить, что учитывая фундаментальную картину, мы не думаем, что бычий рынок золота окончен.

Сегодня на Yahoo появилось интервью с неким Ричардом Саттмайером (Richard Suttmeier), выступающим на стороне медведей.

Он опирается на недавнее появление фигуры «крест смерти» в золоте, то есть того факта, что 50-дневное скользящее среднее пересекло линию 200-дневного скользящего среднего. На это мы скажем, что в бычьих рынках так называемый «крест смерти» следует называть «крест жизни». В прошлый раз «крест смерти» в золоте произошел в октябре 2008 года. После этого золото выросло на 200% - небольшой нюанс, похоже не замеченный Саттмайером.

К тому же динамика в золотых акциях продолжает подтверждать достижение промежуточного минимума, которого достиг золотой сектор. Вполне возможно, что золото упадет еще ниже в краткосрочной перспективе, но золотые акции, несомненно, показывают, что любые золотые коррекции стоит покупать с настоящего момента.

Тем не менее, мы не думаем, что золото теперь пойдет прямо вверх. Более вероятно, но опять же без всяких гарантий, что нас ожидает длительный период консолидации. Суть нашей тирады вот в чем: остающийся понижательный риск кажется очень небольшим по сравнению с потенциалом роста. Но точный момент начала роста нам неизвестен.

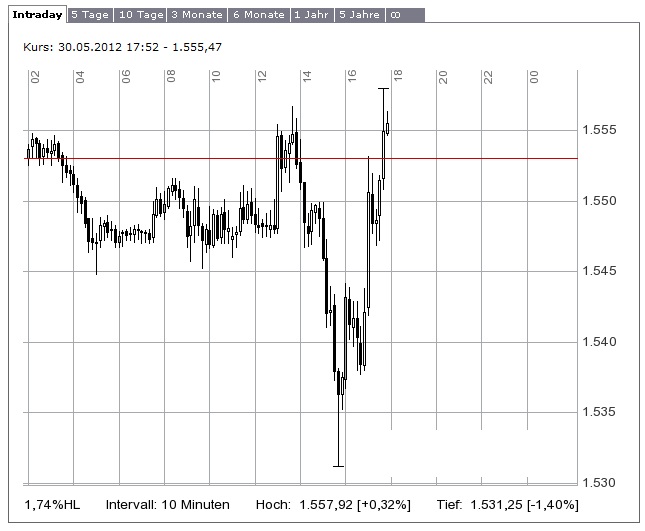

Нажмите на картинку для увеличения.

Золото внутри сессии: оно не знает, что должно падать.

Золото рухнет вместе с евро?

Трейдеры, инвесторы и центральные банки уже многие годы смотрят на золото и серебро, обычно следующее за золотом, как на «ставку против доллара США» и они правы. Однако такое определение применимо лишь к долгосрочной ценности доллара, а не к ежедневным колебаниям его обменного курса.

Уже многие месяцы золото и серебро не просто служили ставкой против доллара, но тактически прикрепились к евро. Можно представить, что это довольно разумное предположение, так как евро – это вторая важнейшая в мире валюта. Но когда у евро появляются проблемы с его стоимостью, то наверняка это отношение также будет поставлено под вопрос?

Мы видели, что в последнее время цены на золото и серебро двигаются вместе с евро (и чаще быстрее в обоих направлениях), но связь остается крепкой. Нас волнует будущее цен на золото и серебро, поэтому пора проанализировать эту связь, чтобы понять, куда она ведет драгоценные металлы. Кризис Еврозоны уже приближается к потенциальным «набегам» на греческие и испанские банки и на кон поставлено будущее евро. Поэтому вполне разумно рассмотреть возможность резкого падения евро и такого же сценария в золоте и серебре. Инвесторам следует приготовиться к очень резким и неожиданным скачкам цен на золото и серебро.

Что такое «ставка против доллара»

На самом деле это выражение должно подразумевать валюты вообще. Золото уважают по всему миру как денежную альтернативу валютам, поэтому присутствие двух компонентов (золота и валюты) в составе национальных золото-валютных резервов позволяет сбалансировать их меняющиеся стоимости и оставить этот нетто показатель неизменным. Когда цена на золото и серебро падала против валют, стоимость валют росла. Центральные банкиры владеют этими резервами для того, чтобы гарантировать для страны продолжение международной торговли в случае, если в ней случается катастрофа, не позволяющая государству проводить международные транзакции. Поддержание их ценности в любую погоду – это фундаментальная необходимость.

Доллар США составляет около 63% мировых резервов, поэтому европейским странам следует владеть большими объемами золота. Таблица показывает долю золота в составе резервов развитых стран:

|

Официальные золотые резервы на май 2012 |

||

|

СТРАНА |

ТОНН |

% В СОСТАВЕ РЕЗЕРВОВ |

|

США |

8,133.5 |

75,9% |

|

Германия |

3,396.3 |

72,8% |

|

Италия |

2,451.8 |

72,6% |

|

Франция |

2,435.4 |

72,6% |

|

Швейцария |

1,040.1 |

17,5% |

|

Нидерланды |

612.5 |

60,9% |

|

ЕЦБ |

502.1 |

33,85% |

|

Португалия |

382.5 |

90,9% |

|

Испания |

281.6 |

31,3% |

|

Австрия |

280.0 |

56,6% |

|

Греция |

111.7 |

82,2% |

Золото в составе резервов имеет значение в период штормовой финансовой погоды, а не каждый день. Поэтому когда ЦБ покупают золото, они обращают относительно мало внимания на цену. Их цель – получить объем, так как именно количество унций в собственности будет иметь значение, когда наступает критическая ситуация. Когда они покупают, они просто принимают прямое предложение золото, существующее на рынке. Никто не гоняется за ценами.

Цель – в постоянном и долгосрочном накоплении унций и тонн. Взгляд на показатели в этой таблице вновь подчеркивает наш тезис на рынке, предложение на котором ограничено около 4,400 тоннами в год. Из них 36% - это вторичное золото, которое бывает тяжелой переменной. Еще 700 тонн не выходит за границы страны добычи. Поэтому ежедневные изменения цены на золото зависят от менее чем половины ежегодного предложения, выходящего на международный рынок. Поэтому ЦБ – это осторожные покупатели, не чувствительные к цене.

Как мы уже наблюдали на рынке, трейдеры в основном связывают евро с изменениями цены на золото. Есть опасность того, что читатели этой статьи и подписчики решат, что правильно принимать решения, основываясь лишь на движениях евро против доллара. С настоящего момента такая тактика может оказаться неверной.

Привязано к евро?

Кризис в Еврозоне вызвал удивительно небольшие изменения в паре €: $, учитывая его масштаб. Его пик был достигнут на отметке €1: $1.40, минимум сегодня (25.05) на - €1: $1.2550. Это всего лишь 10%. В основном такие небольшие изменения объясняются наличием своповых (по обмену валют) соглашений между Федеральным Резервом и Европейским центральным банком, которые активно «управляют» котировками, чтобы обеспечить максимум стабильности. Если бы все это оставили в распоряжении рыночных сил, картина была бы совершенно иной.

Если начнется финансовая паника в банках Еврозоны, то, возможно, евро упадет до своего изначального паритета с долларом. Пойдет ли за ним цена на золото? Вторая таблица показывает, что произойдет, если золото последует за евро.

|

|||

|

€1: $1.2535 |

$1,560 |

€1,244.52 |

|

|

€1: $1.2000 |

$1,493.42 |

€1,244.52 |

|

|

€1: $1.1750 |

$1,462.31 |

€1,244.52 |

|

|

€1: $1.1500 |

$1,431.20 |

€1,244.52 |

|

|

€1: $1.1250 |

$1,400.09 |

€1,244.52 |

|

|

€1: $1.1000 |

$1,368.92 |

€1,244.52 |

|

|

€1: $1.0750 |

$1,337.86 |

€1,244.52 |

|

|

€1: $1.0500 |

$1,306.75 |

€1,244.52 |

|

|

€1: $1.0250 |

$1,275.63 |

€1,244.52 |

|

|

€1: $1.0000 |

$1,244.52 |

€1,244.52 |

Давайте возьмем текущую цену в $1,560 как начальную точку и будем ее менять вместе с падением евро.

Обратите внимание на то, что евро падает вместе со всеми валютами, которые считают Еврозону своим ключевым торговым партнером. Они в любом случае сохранят привязку к евро в рамках узкого канала, проводя интервенции в случае необходимости. Все это не отражает силу доллара США, доллар остается неизменным относительно других валют и ситуация вряд ли изменится.

Прежде чем ответить на вопрос: «Пойдет ли золото вниз за евро?», неплохо бы спросить сколько стоило золото в долларах и евро за последнюю декаду.

В 2005 году золото стоило около $300 и €240.

Сегодня золото стоит $1,560 или в пять раз дороже уровня того года. Ситуация с ценой в евро такая же – рост в пять раз и цена €1,244.52.

Наша дилемма состоит в том, что трейдеры, в последнее время толкавшие цену на золото, попытаются изменить цену на золото с падением евро.

Последуют ли за ними инвесторы из других стран?

Для ответа на этот вопрос нам надо посмотреть на других покупателей, использующих другие валюты. Инвесторы в доллар США смотрят на технический анализ, базирующийся на долларе США, и проецируют движения долларовой цены на золото и серебро.

Около 60% мирового спроса имеет индийское и китайское происхождение, поэтому мы должны признать, что тамошние инвесторы смотрят на золото в индийских рупиях и китайских юанях.

Китайское правительство хочет, чтобы китайцы покупали золото, и поэтому им не нравится рост юаня или убытки в золотых вкладах их граждан, выраженные в юанях.

В Индии ситуация иная – рупия остается очень слабой, упав за последний год с 42: $1 до 56: $1, то есть на 33%. Соответственно, цены на золото в рупиях выросли по мере падения цен в долларах.

В данный момент индийский спрос ослаб и обеспечивается в основном продажами местного золота, тем самым сдерживая золотой импорт. Таким образом индийский спрос в данный момент почти отсутствует на международном рынке. Груз спроса ложится на ЦБ и Китай, учитывая его спад в развитом мире.

Это дает трейдерам шанс рутинного руководства ценой на золото, но сколько это может продлиться и сколько это будет стоить?

Индийские золотые инвесторы чрезвычайно чувствительны к ценам. Они обычно ждут, пока появится ценовой пол, чтобы не случилось нового падения цен после начала покупок. Они верят, что цена на золото в рупиях затем вновь пойдет вверх. Они пока не сообразили, что стоимость рупии вряд ли вырастет, утянув вниз цены на золото в рупиях. Они видят только рост цены в рупиях, по мере падения рупии.

Если сценарий, изложенный в таблице выше, сыграет в ближайшие несколько недель, то мы увидим, как цена на золото в долларах падает быстрее, чем растут цены на золото в рупиях. Это создаст впечатление «ценового пола» в рупиях, они войдут на рынок и поддержат покупки Китая и ЦБ.

Если Резервный банк Индии сможет остановить падение рупии, то это произойдет быстрее. Если они укрепят рупию с помощью «управленческих мер», то есть вмешательства в факторы, влияющие на рупию, то цены на золото в рупиях упадут. А это точно заставит индусов покупать.

http://goldenfront.ru/articles/view/zoloto-ruhnet-vmeste-s-evro

Европейские должники отдадут свое золото в залог для обеспечения еврооблигаций

Государства должники Южной Европы должны заложить свои золотые резервы и национальные сокровища в качестве обеспечения стабилизационного плана размером в €2,3 трлн, набирающего силу в Германии.

Это требование может разжечь скандал в Италии и Португалии. Оба государства сохранили свой металл и не последовали за гонкой распродаж, в которую включилась Британия и другие. Италия владеет 2,451 тоннами золота, стоившими €98 млрд в марте.

Немецкий план, известный как Европейский амортизационный пакт (European Redemption Pact) предлагает эмитировать «еврооблигации Lite», которые, возможно, не войдут в противоречие с немецкой конституцией и прорвут политический затор. Это очень творческий путь выхода из долгового кризиса, но не мягкий вариант для Италии, Испании, Португалии и других бедствующих стран.

Этот план разработан немецким Советом экономических экспертов и вдохновлен Амортизационным фондом Александра Гамильтона (Alexander Hamilton), созданным в США в 1790 году для расчистки долгового болота, оставшегося после Войны за независимость. Процветающая Вирджиния была сравнима с сегодняшней Германией.

Канцлер Германии Ангела Меркель (Angela Merkel) отвергла эти предложения в ноябре прошлого года, как «совершенно невозможные», но кризис в Европе продолжает кровоточить, и ее Христианско-демократическая партии с тех пор понесла сокрушительные поражения на региональных выборах.

Социал-демократическая оппозиция поддерживает эту идею. Зеленые заявляют, что они заблокируют ратификацию Фискального соглашения Евросоюза в немецком Бундесрате (верхней палате парламента), если г-жа Меркель не пойдет на уступки.

«Пакт ловко сочетает преимущества низких процентных ставок через единые европейские займы с сокращением долгов», говорит лидер Зеленых Юрген Триттин (Jürgen Trittin). «Единые обязательства будут ограничены во времени и масштабе».

План разделяет долги государств членов Еврозоны. Все долги до Маастрихтского лимита в 60% ВВП останется у суверенов. Все выше этой отметки будет постепенно передано в фонд погашения. Эти погашения будут покрыты за счет совместных облигаций.

Италия переключит €958 млрд, Германия €578 млрд, Франции €498 млрд, и так далее. Сумма была равна €2,326 трлн в ноябре, но она быстро растет, так как европейский спад вредит долговой динамике. Фонд будет медленно поглощать долги в течение более двадцати лет, с использованием десятинных сборов сродни немецкой «Надбавке солидарности».

По сути, Германия поделится своей кредитной картой, чтобы сократить стоимость долгов для Италии, Испании и других. Тем не менее, это точная противоположность бюджетного союза. Если евробонды способствуют федерализации, то фонд будет временным и самозатухающим. «Фонд будет способствовать возвращению к дисциплине Маастрихта с суверенным контролем над бюджетами», говорит д-р Бенджамин Вигерт (Benjamin Weigert), генеральный секретарь Совета экспертов.

Оригинальный дизайн обходит проблему немецкого конституционного суда, который в сентябре вынес решение о том, что бюджетные полномочия Бундестага не могут быть отчуждены в любой орган ЕС в рамках Основного Закона – фундаментального документа для живой послевоенной демократии в Германии.

Суд предупредил, что открытые обязательства являются неконституционными. Бундестаг не может создавать «постоянные механизмы, приводящие к переложению ответственности за добровольные решения других государств, особенно если они имеют последствия, воздействие которых трудно рассчитать», постановил суд. Главный судья Андреас Восскуле (Andreas Vosskuhle) заявил, что любой серьезный шаг на пути к общеевропейскому бюджетному союзу потребует «новой конституции» и референдума.

Фонд означает большие жертвы для Германии. Ее расходы по обслуживанию единого долга будут куда выше сегодняшних 1,37% по десятилетним облигациям. Jefferies Fixed Income говорит, что это обойдется немецкому ВВП 0,6% в год. Совет экспертов или «Пять мудрецов» утверждают, что это будут небольшие расходы по сравнению с адреналином восстановления монетарного союза.

Но это и не благотворительность. Один источник заявил, что ключевой мотив здесь – отъем у ЕЦБ его функций главного пожарника. «Мы должны исключить ЕЦБ из процесса распределения денег и разделить бюджетную и денежную политику. У Германии только два голоса в Совете ЕЦБ и она не может контролировать консолидацию», сказал он.

Германия будет контролировать фонд и сможет обеспечить соблюдение дисциплины. Каждое государство внесет 20% своего долга в качестве обеспечения. «Активы могут быть взяты из золотовалютных резервов. Назначенный залог будет использован только в том случае, если страна не выполняет своих платежных обязательств», утверждается в предложении.

Такие требования могут разжечь скандал в Италии и Португалии. Оба государства сохранили свой металл и не последовали за гонкой распродаж, в которую включилась Британия и другие. Италия владеет 2,451 тонной золота, стоившими €98 млрд в марте.

Алессандро ди Карпенья Бривио (Alessandro di Carpegna Brivio), эксперт по золоту из Camperio Sim в Милане, заявил, что Италия должна относиться к таким предложениям с осторожностью. «Все, что делается на европейском уровне - в интересах Германии и Франции, чтобы спасти их банки. Это не в интересах Италии», сказал он.

«Мы должны использовать наше золото, чтобы заботиться о наших собственных долгах, для обеспечения облигаций выше 100% ВВП. Это был бы гораздо более целевой подход», сказал он.

Дэвид Марш (David Marsh), автор книг о евро и Бундесбанке, сказал, что Германия еще не готова для такого фонда. «Немцам надо что-то делать, но я не думаю, что это произойдет до выборов в следующем году. Испании сначала придется пройти через бурю», сказал он.

В конечном счете, фонд не может устранить коренные причины кризиса Еврозоны. Он может ограничить долговые расходы, но не изменит валютное рассогласование между Севером и Югом внутри Еврозоны, и не поможет латинским государствам закрыть разрыв в трудовой конкурентоспособности.

Юг будет по-прежнему сталкиваться с тяжелой «внутренней девальвацией», то есть дефляцией заработной платы, тем самым колесуя общество. Тем не менее, Пакт, это, по крайней мере, первый шаг назад от Чистилища.

http://goldenfront.ru/articles/view/evropejskie-dolzhniki-otdadut-svoe-zoloto-v-zalog-dlya-obespecheniya-evroobligacij