Реквизиты потребительской иллюзии

4-03-2011, 20:24. Разместил: Редакция ОКО ПЛАНЕТЫ

Имущественное неравенство – одновременно и причина кризиса, и его закономерный результат

Для продавцов товаров класса «люкс» 2010 год закончился очень удачно – по данным аналитиков Monument Securities, американский рынок в этом сегменте вырос в декабре на 8% по сравнению с ситуацией годичной давности. Продажи кадиллаков и порше, продукции Tiffany, Cartier и Louis Vuitton бьют в США рекорды и поднимают все выше биржевой индекс производителей сегмента предметов роскоши. Казалось бы, вот оно – свидетельство того, что кризис пройден, рынки оживились, и вообще, жизнь продолжается, и дела идут совсем неплохо.

Однако одновременно сети продуктовых дискаунтеров, таких как Walmart, нисколько не улучшили своих позиций. И вряд ли их посетители решили отказать себе в самом необходимом, чтобы заняться покупкой гоночных авто и бриллиантов. Количество американцев, получающих продуктовые талоны (теперь при Обаме — продуктовые дебитные карты), достигло 43,2 млн человек, то есть 14% всего населения США, а безработица среди мужчин трудоспособного возраста бьет все послевоенные рекорды — каждый четвертый (уже даже чуть больше) не имеет работы.

В это же самое время Государственное управление Великобритании по налоговым и таможенным сборам опубликовало прогноз, согласно которому в этом году под максимальную ставку подоходного налога (50% на доходы, превышающие 150 тыс. фунтов стерлингов в год) подпадут 275 тыс. человек, то есть около 1% налогоплательщиков, причем казна с них получит 41,4 млрд фунтов стерлингов — 25,7% от всего объема собираемого подоходного налога. Получается, что средний доход верхнего 1% доходополучателей в настоящее время составляет примерно 300 тыс. фунтов в год, или 25 тыс. фунтов в месяц. Налог не смущает состоятельных людей, живущих и ведущих бизнес в Великобритании, поскольку для верхушки этого одного процента, очевидно, проще просто «удвоить» доходы. Прогнозы правительства говорят о том, что число богатых британцев, подпадающих под этот налог, в будущем будет расти. Притом что общего роста благосостояния всего населения сейчас, в посткризисное время, никто не планирует. Как и в США, кризис не очень-то и ударил по верхнему классу, чего не скажешь про остальных.

Эти тренды показывают, что имущественное расслоение, несмотря на признаки восстановления рынков, только усиливается. Может быть, это временное явление на фоне посткризисной экономики? Скорее, есть повод считать это абсолютно закономерным итогом политики доступных кредитов, которая, в свою очередь, не просто была инструментом слишком жадных инвесторов и финансистов, а решала задачу тушения потенциального социального пожара — роста этого самого неравенства. Правда, тушили его субстанцией, которая сама через некоторое время приводит к еще большему разрушительному взрыву и на новом витке порочного круга еще сильнее усиливает разрыв в доходах богатых и бедных.

ЦЕНА КРЕДИТНОГО ПРОЦВЕТАНИЯ

За прошедшие с начала мирового кризиса два с лишним года только ленивый не обвинил власти западных стран, США и корпорации с Уолл-стрит в бездумном раздувании кредитных долгов домохозяйств. Кредитные карты, более чем доступная ипотека — все это в тех же США можно было получить к концу 2000-х почти без всяких усилий, а несколько кредитных карт или потребительских кредитов на одного человека стали обыденностью уже даже и в российской провинции, не говоря уже об Америке или Великобритании. По данным U.S. Census Bureau, в 2006 году в США кредитными картами владели 173 млн человек, а совокупное число кредитных карт в США составляло 1,5 млрд штук (если все эти карты сложить в одну стопку, она будет иметь высоту более 70 миль — как 13 Эверестов, поставленных друг на друга). То есть в среднем на каждого владельца приходится почти девять карт, а на каждого жителя США (включая грудных младенцев) — пять кредиток. Несмотря на кризис, в 2010 году предполагался рост числа держателей кредитных карт до 181 млн человек.

За прошедшие с начала мирового кризиса два с лишним года только ленивый не обвинил власти западных стран, США и корпорации с Уолл-стрит в бездумном раздувании кредитных долгов домохозяйств. Кредитные карты, более чем доступная ипотека — все это в тех же США можно было получить к концу 2000-х почти без всяких усилий, а несколько кредитных карт или потребительских кредитов на одного человека стали обыденностью уже даже и в российской провинции, не говоря уже об Америке или Великобритании. По данным U.S. Census Bureau, в 2006 году в США кредитными картами владели 173 млн человек, а совокупное число кредитных карт в США составляло 1,5 млрд штук (если все эти карты сложить в одну стопку, она будет иметь высоту более 70 миль — как 13 Эверестов, поставленных друг на друга). То есть в среднем на каждого владельца приходится почти девять карт, а на каждого жителя США (включая грудных младенцев) — пять кредиток. Несмотря на кризис, в 2010 году предполагался рост числа держателей кредитных карт до 181 млн человек.

Про Великобританию достаточно вспомнить, что еще перед кризисом правительство призывало британцев не увеличивать количество кредитных карт и не залезать в новые долги, объясняя, что совокупные долги всех частных лиц уже составляют угрожающую сумму — долги домохозяйств в Соединенном Королевстве еще в 2007 году почти в 1,8 раза превышали уровень располагаемых доходов (пожалуй, самый высокий относительный показатель частной задолженности в мире).

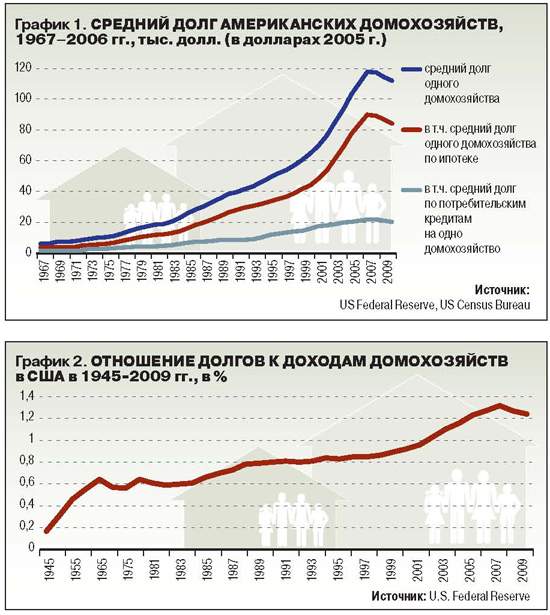

На графиках 1 и 2 мы видим постепенный рост долговой массы домохозяйств в США и то, как она превысила доходы. Эти показатели особенно сильно стали расти с 80-х годов, когда произошел окончательный отказ от послевоенного четвертьвекового доминирования в экономической политике Европы и США социал-демократических идеалов или по крайней мере их элементов. Ключевым понятием здесь являлось «всеобщее благосостояние» — когда любой имеет гарантии достойного уровня жизни, пусть и за счет определенного ограничения и сложностей для накопления доходов «выше среднего» у другой части общества.

Трудно не согласиться с аргументом либералов о том, что благополучный социал-демократизм в определенной степени способствует развитию инертности общества, в том числе и экономической, потере драйва и стимулов к более активному поведению, характерных для свободной жестко-конкурентной экономики с минимумом социальных гарантий. Тут можно, правда, отметить, что довольные жизнью и счастливые люди действительно куда менее активны, чем те, кто поставлен на грань выживания, однако вопрос: что тут цель, а что средство?

Неоконсерваторы в лице Рейгана в США и Тэтчер в Великобритании в одно и то же время с обеих сторон Атлантики провозгласили радикальный исход государства из экономики и начали эру полной свободы бизнеса. Но поворот к бодрящим общество либеральным установкам неизбежно приводил к росту имущественного расслоения и разрыва в доходах между богатыми и бедными. Такое расслоение всегда таит в себе зародыш будущих социальных потрясений, а это то, что уж точно никому не было нужно ни в ближней, ни в дальней перспективе. Но как дать возможность одним богатеть за счет других в демократическом обществе без каких-то видимых механизмов принуждения и при этом избежать недовольства массы граждан?

Ответ был найден. Вероятно, он был единственно возможным и, хотя был сформулирован экономистами и политиками, оказался поразительно постмодернистским по своей сути — вместо силы использовать технологии иллюзий. Жизнь в кредит — это действительно иллюзия благосостояния, даже несмотря на то, что приобретаемые товары и услуги вполне осязаемы. Так же иллюзорно и кредитное потребительское процветание всего общества. Называть ли псевдодоступный за долги образ жизни жвачкой, успокоившей людей, или морковкой, привязанной у них перед носом, не так важно — подлинное неравенство было удачно замаскировано кредитной компенсацией.

На практике это была мягкая (и даже сверхмягкая) кредитная политика. График 3 показывает, как эффективная ставка по федеральным фондам США (одна из двух ключевых учетных ставок) начала снижаться с начала 80-х, где очевидно обозначился разворот многолетнего тренда, а на графике 4 видно ее падение практически до нулевых значений в последние годы. В целом нисходящий тренд учетных ставок последних трех десятилетий предопределял все возраставшую доступность все более дешевеющих кредитов.

Однако проблемы должников теперь уже приходится решать всем миром. Финансовому магнату Дональду Трампу приписывают фразу If you owe a bank thousands, you have a problem; owe a bank millions, the bank has a problem («Если вы должны банку тысячи долларов, это ваша проблема; если вы должны банку миллионы долларов, проблема у банка»). Учитывая масштабы совокупных долгов жителей развитых стран, теперь проблема уже не у банков, а у правительств западных стран и всей мировой экономики.

УСПОКОИТЬ СРЕДНИЙ КЛАСС

Можно не уходить в конспирологические рассуждения о тайных умыслах Алана Гринспена и Бена Бернанке. Какими бы ни были философские обоснования этого либерализма, неоконсерваторы действовали в жесткой логике — альтернативы кредитному потреблению не было.

Можно не уходить в конспирологические рассуждения о тайных умыслах Алана Гринспена и Бена Бернанке. Какими бы ни были философские обоснования этого либерализма, неоконсерваторы действовали в жесткой логике — альтернативы кредитному потреблению не было.

По словам бывшего главного экономиста МВФ профессора финансов в Школе бизнеса Чикагского университета Рагхурама Раджана, «ответом политиков на растущее неравенство, независимо от того, было ли оно тщательно спланировано либо является результатом следования путем наименьшего сопротивления, было увеличение кредитования семей, особенно семей с низким уровнем доходов». Преимущества — растущее потребление и создание большего количества рабочих мест — являются мгновенными, в то время как оплату значительного счета можно отложить на будущее.

Раджан справедливо замечает: есть разница между уровнем доходов и уровнем потребления. Отражающие один и тот же показатель — уровень жизни человека, в том случае, если он «живет на свои», они начинают относиться совершенно к разным вещам сегодня, когда потреблять можно в долг, то есть намного превышая свои доходы. Но в обыденном сознании людей это по-прежнему одно и то же! И именно поэтому политики нашли простейший выход — понимая, что дать людям реальный рост доходов они не могут, так как это требует масштабных и долгосрочных экономических перемен, они дали им возможность получить желаемый уровень потребления и без этого роста. Здесь становится понятным парадокс, когда, с одной стороны, статистика неумолима — нынешние 25-летние имеющие работу американцы живут беднее своих отцов в том же возрасте, а с другой — при этом могут модно одеваться, иметь новые гаджеты и менять автомобили. «Как цинично это ни покажется, кредиты исторически использовались в качестве смягчающего средства правительствами, которые не могли напрямую успокоить растущую обеспокоенность среднего класса», — пишет Раджан в своей статье 2010 года «Как неравенство разожгло кризис».

БЕГ ПО КРУГУ

Профессор Раджан не зря говорит об историческом опыте использования кредитных механизмов и вспоминает Великую депрессию. Банки в начале века широко кредитовали бедные фермерские хозяйства малого и среднего размера (фермеры относились к явным аутсайдерам эпохи перехода к массовому промышленному производству и потенциально являли собой социально опасный элемент). «Непомерные кредиты для сельского хозяйства были одними из главных причин банкротства банков во времена Великой депрессии», — считает Раджан.

Профессор Раджан не зря говорит об историческом опыте использования кредитных механизмов и вспоминает Великую депрессию. Банки в начале века широко кредитовали бедные фермерские хозяйства малого и среднего размера (фермеры относились к явным аутсайдерам эпохи перехода к массовому промышленному производству и потенциально являли собой социально опасный элемент). «Непомерные кредиты для сельского хозяйства были одними из главных причин банкротства банков во времена Великой депрессии», — считает Раджан.

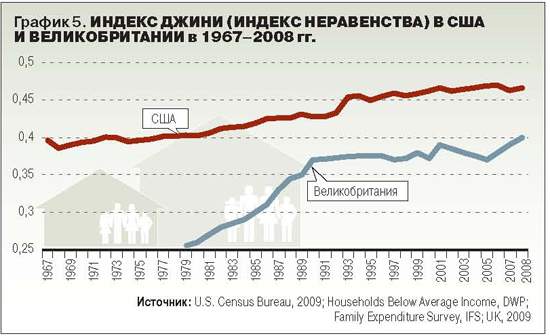

Неприятное сходство с той эпохой показывает и статистика имущественного неравенства, а именно динамика индекса Джини, отражающего распределение доходов по разным группам населения. Чем индекс выше, тем это распределение дальше от равенства. Как видно на графике 5, индекс непрерывно растет как в США, так и в Великобритании, а в США, по последним данным, достиг 46,8 — примерно таким он был перед началом Великой депрессии.

Приведенные в начале статьи данные о посткризисной динамике на рынках подтверждают тезис о том, что хотя в демократическом обществе все равны, «но некоторые равнее остальных». Из кризиса все, конечно, выходят вроде вместе, но по-разному. В то время как финансовые рынки и корпоративные показатели на биржах идут по V-образной траектории «отскока» и достаточно динамичного восстановления, показатели безработицы и заработных плат не улучшились и, пусть усилиями правительств не падают радикально вниз, находятся на L-образной траектории стагнации, с которой еще неизвестно, когда смогут начать движение вверх. С точки зрения неравенства доходов это означает, что выгодополучатели роста корпоративных прибылей будут сейчас продолжать улучшать свое положение, а простые наемные работники в лучшем случае останутся без потерь. То есть разрыв в доходах еще больше увеличится.

Неравенство не только разожгло кризис. Как мы видим, кризис еще больше усиливает неравенство и возникает ситуация самораскручивающегося замкнутого круга. Кто же заплатит за его нынешний и возможные будущие новые витки?

КОЛОНИЗАТОРЫ БУДУЩЕГО

Кредит означает, что платить за сегодняшние радости надо будет завтра. В масштабах семьи это может внезапно привести к тому, что долги родителей оплачивают дети, а в масштабах поколений — что последствия лавины долгов почувствуют те, кто к запуску этой лавины вообще никакого отношения не имел. А о тех, кто имел, трудно сказать, каков же был их горизонт планирования. Но факт остается фактом: к настоящему моменту западные страны и особенно США получили вал накопленных долговых проблем, которые будут решаться за счет всего общества. Отказавшись 30 лет назад от идеи поддерживать и дальше на плаву слабых за счет сильных, то есть потесниться как-то по-семейному внутри своего же жизненного пространства, и бедные, и богатые усилиями неоконсервативных политиков переложили свои проблемы в итоге на третью сторону. Точнее, на две третьи стороны.

Кредит означает, что платить за сегодняшние радости надо будет завтра. В масштабах семьи это может внезапно привести к тому, что долги родителей оплачивают дети, а в масштабах поколений — что последствия лавины долгов почувствуют те, кто к запуску этой лавины вообще никакого отношения не имел. А о тех, кто имел, трудно сказать, каков же был их горизонт планирования. Но факт остается фактом: к настоящему моменту западные страны и особенно США получили вал накопленных долговых проблем, которые будут решаться за счет всего общества. Отказавшись 30 лет назад от идеи поддерживать и дальше на плаву слабых за счет сильных, то есть потесниться как-то по-семейному внутри своего же жизненного пространства, и бедные, и богатые усилиями неоконсервативных политиков переложили свои проблемы в итоге на третью сторону. Точнее, на две третьи стороны.

Во-первых, на другие страны, «неоколонизируемые» процессами глобализации, а во-вторых, на участника игры, который тогда еще вообще не родился, — на следующие поколения. Так же, как раньше метрополии при ухудшении ситуации усиливали нагрузку на свои колонии, нынешние живущие в кредит государства технологиями экономики потребления колонизируют вокруг себя и пространство, и время — свое же будущее.

Речь в эпоху методов мягкого влияния и биржевых симулякров, конечно, не идет о грабеже и каком бы то ни было прямом принуждении. При правильном подходе, как известно, и просить не надо, «сами предложат, и сами все дадут». Правда, «не просить» предлагалось у сильных, а «сами все отдадут» в данном случае те, кто слабее. Как собственные граждане, так и периферийные «жертвы глобализации». Последние — это не только несчастные малазийские рабочие, живущие на доллар в день. Это еще и инвесторы, вкладывающиеся в ценные бумаги США.

Секретарь казначейства Соединенных Штатов Джон Коннелли в начале 70-х сказал о долларе известные слова: ‘it’s our currency and your problem’(«это наша валюта и ваши проблемы»). Те, кто использует доллар и вкладывается в госбумаги США, делают это добровольно. И если они проигрывают, это действительно их собственные проблемы. Так произошло с арабскими инвесторами в 80-е, японскими — в 90-е, и сегодня уже Китай высказывает озабоченность состоянием доллара, будучи ключевым инвестором в нынешние американские обязательства.

КОГДА УПАДУТ ДЕКОРАЦИИ

Не имея возможности дать большинству населения реальный рост благосостояния, либеральная экономика дала ему дешевые кредиты. Кредит позволил сделать так, чтобы люди не спрашивали себя, почему их зарплаты не хватает на приобретение всех этих замечательных материальных благ без влезания в долг. Ведь этот вопрос логично приводит к еще менее приятным для правительств и политиков вопросам о правильности экономической политики, которую они проводят, и их дееспособности вообще. Но кредитное потребление и потребление вообще как центральный смысл современной жизни маскируют не только экономические проблемы и отвлекают не только от них.

«Материальная жвачка», которую дали среднему классу, чтобы он ее жевал, годами расплачиваясь за свое ипотечное жилье и отпуск на теплых морях, одновременно является и ментальной. Никто уже давно не спрашивает политиков, медиа или искусство: куда и зачем мы все идем? Это вообще неприличные для приличных людей вопросы. Светлое будущее строят идиоты, а нормальные люди спокойно живут сегодня, занимаются работой, семьей и радуют себя простыми и понятными вещами — походом в ресторан, красивой одеждой, интересным путешествием, спортивным хобби. В какой пазл все это складывается вместе в масштабах страны или всего мира, почему и что с ним произойдет завтра — никто особенно не задумывается. В России — потому что вариантов так много и они могут быть такими непредсказуемыми, что думать о них бесполезно. В более благополучных странах — потому что все было хорошо, и сейчас тоже еще более-менее нормально.

Любому пытающемуся такой вопрос задать отвечают, как в анекдоте: «Чего тут думать, трясти надо!» Работать, платить десятилетиями ипотеку, копить на образование для детей и вообще платить за свою нормальную жизнь. Ведь гарантий «нижней планки», ниже которой не даст упасть государство, теперь фактически нет. Каждый сам за себя. А цены на жилье и образование позволяют продержать человека с семьей и детьми в состоянии той самой «бодрой экономической активности» всю жизнь до пенсии. Ни времени, ни сил на что-то еще просто не будет. Станет грустно — можно себе купить что-нибудь приятное: новый интересный гаджет, новые туфли или новый диван. Можно в кредит.

Кредиты долго маскировали неприятный факт, что богатеть дальше будут только богатые, а бедным придется платить все больше даже за то, что у них есть. Честно смотреть на ситуацию начали, лишь когда реальность не просто показала из-за декораций уши, а сломала эти декорации, как щепки. Потребительская иллюзия пока еще довольно устойчивый реквизит, и никто его разбирать не планирует, тем более что, несмотря на кризис, концерт продолжается. Вопрос, что выйдет на сцену после его окончания?

А поскольку смотреть по сторонам и думать вперед никому особенно не хочется, результат может оказаться неожиданным и не очень приятным. Но это, действительно, будут уже «ваши проблемы».

Маринэ Восканян, Андрей Кобяков

GLOBOSCOPE.RU

Вернуться назад