Сможет ли Россия обойтись без западного капитала?

25-07-2014, 13:45. Разместил: Редакция ОКО ПЛАНЕТЫ

Возможное ужесточение западных санкций против России может ударить по процессу размещения государственных облигаций, что негативно повлияет на всю экономику.

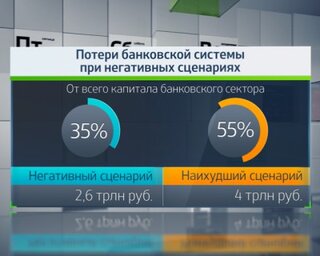

Потери банковской системы при негативных сценариях

"Из-за ужесточения доступа к иностранному капиталу рост инвестиций, необходимый для восстановления экономики России, начинает выглядеть все менее вероятным", - считает главный экономист Capital Economics Нил Ширинг.

Россия также сталкивается с риском того, что угроза новых санкций будет стимулировать усиление оттока капитала, добавил он.

Некоторые инвесторы уже выразили свою озабоченность по поводу санкций. Nomura закрыла свои позиции на внутреннем рынке облигаций, зафиксировав небольшие потери. В компании ожидают, что суверенные риски могут вырасти, так как инвесторы оценивают, стоит ли им инвестировать в Россию.

По мнению Societe Generale, введение санкций третьего уровня, скорее всего, обрушит и без того слабую экономику России в полномасштабную рецессию. Во II квартале экономика выросла на 1,2% в годовом выражении, но не исключено, что по итогам года ВВП вырастет примерно на 1%, а не на 0,5%, как ожидалось ранее.

"Продолжающаяся обстановка неопределенности уже дорого стоила, учитывая бегство капитала на уровне $74,4 млрд в этом году и резкое сокращения прямых иностранных инвестиций", - говорится в отчете Societe Generale.

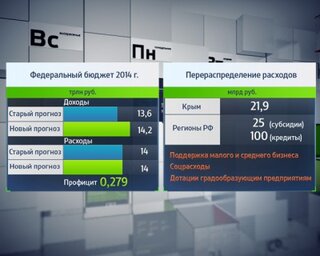

Скорректированный в июне российский бюджет в 2014 г.

При этом в Capital Economics не ожидают, что правительство столкнется с какими-либо трудностями, несмотря на отмену девяти аукционов по продаже облигаций в этом году, включая последний на этой неделе из-за "неблагоприятных рыночных условий".

В прошлом году Россия имела небольшой дефицит бюджета в размере 0,5% ВВП, в этом же году бюджет может быть сбалансированным за счет ослабления рубля по отношению к доллару, поскольку доходы от экспорта нефти растут, считает Ширинг.

Кроме того, несмотря на отмену аукционов, в 2014 г. прошло 17 успешных размещений рублевых облигаций, а относительно низкий объем внешней задолженности в размере $3 млрд для погашения в этом году может легко финансироваться за счет валютных резервов, размер которых достигает $480 млрд.

Проблемы могут начаться у компаний и банков, которые к концу года должны погасить $83 млрд внешнего долга.

"В отличие от правительства, большинство компании не имеют большого объема активов для финансирования погашения", - сказал экономист Capital Economics и отметил, что правительство может помочь системно значимым компаниям.

Величина суверенных фондов в России, $ млрд

Тем не менее не все эксперты настроены пессимистично относительно влияния санкций на сектор российских корпоративных финансов.

"В целом компании имеют устойчивое финансовое положение и хорошую ликвидность. Государство и крупные корпорации должны быть в состоянии справиться с ситуацией, даже если дальнейшие санкции будут ужесточены (при условии, что нефть и газ по-прежнему будут продаваться на Запад, а Китай будет покупать другие товары из России)", - сказал аналитик Julius Baer Эмилиано Сурбалле.

Barclays также не советует выходить из российских государственных облигаций, сохраняя нейтральную позицию. При этом банк рекомендует покупать облигаций с погашение в 2030 г. В то время как геополитические проблемы носят ясный негативный характер относительно кредитных рынков страны, в Barclays ожидают, что большинство инвесторов останутся нейтральными.

"Инвесторы, похоже, нашли баланс между риском потенциальных дальнейших санкций и дешевой стоимостью активов на российском рынке", - отмечают в банке.

Вернуться назад