Кузьмин, "РенКап": словесная интервенция ЦБ удалась

15-02-2014, 15:37. Разместил: Редакция ОКО ПЛАНЕТЫ

Кузьмин, "РенКап": словесная интервенция ЦБ удалась

Олег Кузьмин из "Ренессанс Капитала", уверен, что Банк России не собирается поднимать ставки в случае дальнейшего падения курса рубля, но на всякий случай решил припугнуть валютных спекулянтов. Слабый рубль может ускорить инфляцию, но значительной опасности для экономики она пока не представляет

Москва. 14 февраля. FINMARKET.RU - Олег Кузьмин, главный экономист "Ренессанс Капитал" по России и СНГ, отдает должное силе слова ЦБ, который в пятницу решительно отбил атаки на рубль одним упоминаем о возможности повышения ставок. В действительности регулятор не собирается их повышать: ослабление рубля может немного ускорить рост цен, но это пока не опасно для российской экономики. "На заседании 14 февраля Банк России принял решение о сохранении неизменной направленности денежно-кредитной политики, в очередной раз оставив неизменными уровень ставки рефинансирования и процентных ставок по операциям Банка России. Регулятор опять выразил уверенность в том, что инфляция в базовом сценарии "будет близка" к целевому ровню в конце 2014 года. Решение в полной мере соответствовало нашим и рыночным ожиданиям. Сила слова

- Наиболее важной деталью стало заявление Банка России о возросших инфляционных рисках в этом году в связи с наблюдаемым ослаблением курса рубля.

- Регулятор подчеркнул, что готов ужесточить денежно-кредитную политику, если воздействие этого фактора распространится на широкий перечень товаров и услуг и на ожидания населения.

- Интересно, что данное решение оказало заметное влияние на внутренний валютный рынок: курс рубля в моменте укрепился на 25 копеек по отношению к основным мировым валютам.

- На наш взгляд, указанное упоминание главным образом направлено на управление инфляционными ожиданиями населения, компаний и участников финансового рынка и скорее представляет собой пример достаточно удачной "словесной интервенции", нежели "декларацию о намерениях".

В случае принятия подобного решения Банку России будет очень сложно объяснить рынку, что повышение ставок предпринято в целях борьбы с негативными эффектами ослабления курса рубля для инфляции. Скорее всего, экспертное сообщество всё равно его интерпретирует как попытку оказать поддержку курсу национальной валюты, что может негативно сказаться на репутации Банка России и в некоторой степени подорвать доверие к проводимой денежно-кредитной политике - все последние годы Банк России последовательно повышает гибкость курса рубля, стремясь полностью его отпустить к началу следующего года. Таким образом, мы не ожидаем повышения Банком России ставок в среднесрочной перспективе и в то же время повышение рисков для прогнозов по инфляции, конечно, снижает вероятность снижения ставок Банком России в текущем году. На данный момент мы в "Ренессанс Капитале" сохраняем свой прогноз по инфляции на уровне 5.2% на конец 2014 года, но признаем, что риски превышения инфляцией данного прогноза выросли. Новинки от ЦБ Из других интересных моментов следует отметить, что Банк России сильно изменил формат текста официального заявления, последовательно изложив свой взгляд на текущие и ожидаемые экономические условия. На наш взгляд, это не означает, что обеспокоенность Банка России состояние экономики повысилась - все ключевые фразы о том, что потребительский спрос, являющийся основным источником экономического роста, останется достаточно устойчивым, а также о том, что темп роста российской экономики остаётся и будет оставаться "несколько ниже" своего потенциального уровня, не претерпели изменений. Банк России также объявил о введении нового инструмента денежно-кредитной политики - депозитного аукциона сроком от одного до шести дней. На наш взгляд, это решение имеет исключительно косметический характер и просто завершает формирования системы инструментов процентной политики Банка России. Скорее всего оно направлено на то, чтобы в отдельные краткосрочные периоды профицита банковской ликвидности не допустить резкого снижения ставок денежного рынка ниже уровня ключевой ставки (5.50%). Однако в обозримом будущем мы не видим периодов, когда этот инструмент может потребоваться".

ЦБ делает вид, что рвется между курсом, ценами и ВВП

РИА Новости, Михаил Климентьев

Регулятор не пошел и не пойдет по пути заграничных коллег, защищающих свои валюты увеличением ключевых ставок. Это рискованно, объясняют эксперты логику ЦБ, да и не нужно. Валютные спекуляции можно пресечь, сократив объемы рефинансирования банковской системы, инфляция остынет сама, а экономику должно оживить правительство

Москва. 14 сентября. FINMARKET.RU - Центральный банк на заседании в пятницу решил не менять денежную политику и не трогать ключевые ставки. Регулятор делает вид, что рвется на части: спасает рубль, пресекает разгон инфляции и думает про рост экономики. В реальности инфляция пока не так опасна, а рубль можно спасти, не трогая ставки. Помочь росту ЦБ, видимо, пока просто не в силах.

Ослабление валюты, которое мы наблюдали в последние два месяца, может быть благоприятно для властей, ведь это поможет восстановить конкурентоспособность, которая серьезно снизилась в последнее десятилетие. Но даже с учетом этого в сегодняшнем заявление ЦБ сообщил о своих намерениях. Это должно уничтожить последние сомнения в том, что Центробанк готов пойти на агрессивное смягчению денежной политики в ответ на продолжающееся замедление экономики. Ставка по аукционам РЕПО сроком на одну неделю останется неизменной на уровне 5,5% в течение всего года. В центре внимания вновь окажется правительство и необходимость проводить экономические реформы, чтобы оживить рост экономики. Дмитрий Полевой, ING: в течение нескольких месяцев ЦБ не будет менять политику "Комментарий ЦБ по поводу инфляции теперь кажется более ястрибиным, чем он был раньше. ЦБ абсолютно доволен текущими ставками, но готов следить за последствиями ослабления рубля. Заявление о возможным ужесточение политики четко сигнализирует, что ЦБ занимается исключительно таргетированием инфляции. Это имеет смысл с учетом роста спекулятивного давления на рубль. Цель ЦБ в 5% предполагает, что инфляция может оказаться на 1,5% выше или ниже цели из-за действия временных факторов, которые ЦБ не контролирует. Риск роста ставок может быть реальным, если потребительская инфляция в течение года составит 6-6,5%, что будет угрожать цели ЦБ в 4,5% на 2015 год, или в случае, если рубль будет падать в течение более длительного периода. Рынкам стоит оценить отсутствие повышения ставок на ближайшие месяцы или даже кварталы". Евгений Гавриленков, Sberbank CIB: нужно убрать денежный навес, не меняя ставки "Резкий рост объемов рефинансирования - самое вредное из того, что было сделано за последние 7-8 месяцев. Эти деньги оказывают спекулятивное давление на рубль и не оседают в экономике. Нужно убрать этот денежный навес без изменения ставок". Алексей Девятов, "Уралсиб Кэпитал": ЦБ сигналит банкам, чтобы не рассчитывали на дешевую ликвидность "ЦБ дает некий сигнал банкам, чтобы они не рассчитывали на большой объем дешевой ликвидности и не стремились покупать на валютном рынке. Вряд ли ЦБ реально готов пойти на повышение ключевых ставок в рамках ужесточения денежно-кредитной политики. Они понимают риски, в том числе риск рецессии".

Ослабление валюты, которое мы наблюдали в последние два месяца, может быть благоприятно для властей, ведь это поможет восстановить конкурентоспособность, которая серьезно снизилась в последнее десятилетие. Но даже с учетом этого в сегодняшнем заявление ЦБ сообщил о своих намерениях. Это должно уничтожить последние сомнения в том, что Центробанк готов пойти на агрессивное смягчению денежной политики в ответ на продолжающееся замедление экономики. Ставка по аукционам РЕПО сроком на одну неделю останется неизменной на уровне 5,5% в течение всего года. В центре внимания вновь окажется правительство и необходимость проводить экономические реформы, чтобы оживить рост экономики. Дмитрий Полевой, ING: в течение нескольких месяцев ЦБ не будет менять политику "Комментарий ЦБ по поводу инфляции теперь кажется более ястрибиным, чем он был раньше. ЦБ абсолютно доволен текущими ставками, но готов следить за последствиями ослабления рубля. Заявление о возможным ужесточение политики четко сигнализирует, что ЦБ занимается исключительно таргетированием инфляции. Это имеет смысл с учетом роста спекулятивного давления на рубль. Цель ЦБ в 5% предполагает, что инфляция может оказаться на 1,5% выше или ниже цели из-за действия временных факторов, которые ЦБ не контролирует. Риск роста ставок может быть реальным, если потребительская инфляция в течение года составит 6-6,5%, что будет угрожать цели ЦБ в 4,5% на 2015 год, или в случае, если рубль будет падать в течение более длительного периода. Рынкам стоит оценить отсутствие повышения ставок на ближайшие месяцы или даже кварталы". Евгений Гавриленков, Sberbank CIB: нужно убрать денежный навес, не меняя ставки "Резкий рост объемов рефинансирования - самое вредное из того, что было сделано за последние 7-8 месяцев. Эти деньги оказывают спекулятивное давление на рубль и не оседают в экономике. Нужно убрать этот денежный навес без изменения ставок". Алексей Девятов, "Уралсиб Кэпитал": ЦБ сигналит банкам, чтобы не рассчитывали на дешевую ликвидность "ЦБ дает некий сигнал банкам, чтобы они не рассчитывали на большой объем дешевой ликвидности и не стремились покупать на валютном рынке. Вряд ли ЦБ реально готов пойти на повышение ключевых ставок в рамках ужесточения денежно-кредитной политики. Они понимают риски, в том числе риск рецессии".

- ЦБ в пятницу не преподнес сюрприз рынкам и экономистам: ставка аукционам РЕПО сроком на одну неделю осталась неизменной на уровне 5,5%.

- ЦБ подчеркнул, что рост экономики остается слабым и вряд ли ускорится в ближайшие месяцы: промышленное производство стагнирует, деловая активность и уверенность бизнеса не растут, слабым остается и рост инвестиций. Пока драйвером роста служит один потребительский спрос: спасибо росту реальных доходов и кредитования.

- Однако слабость экономики не сподвигла регулятора смягчить денежную политику, более того, он намекнул, что может ее и ужесточить.

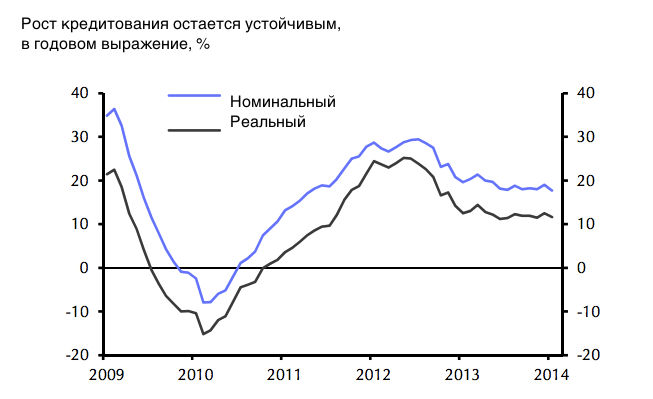

- Регулятор дал понять, что ситуация на рынке кредитования вряд ли как-то влияет на рост экономики. Кредитование в номинальном объеме растет на 20%, а в реальном - на 10%. Подобная динамика очевидно никак не ограничивает рост ВВП. Замедление роста связано со структурными факторами, а не с проблемами со стороны предложения, соглашаются в Capital Economics.

- Ситуация с инфляцией также не внушает опасений: в январе рост цен составил 6,5%, что выше цели ЦБ. Однако вклад высоких цен на овощи и фрукты, а также на мясо составил 0,5 б.п. Базовая инфляция остается стабильной. Уже в первом полугодии эффект от роста цен сойдет на нет. Цены снизятся и из-за отрицательного разрыва между номинальными и реальными темпами роста экономики. К концу года инфляция замедлится до 5%.

- ЦБ заявил, что готов приподнять ставки, если ослабление рубля будет представлять риски для инфляции. Впервые за долгое время власти, пусть и на словах, готовы обсуждать ужесточение денежной политики. До этого дискуссия шла лишь вокруг о ее смягчении.

Финмаркет

Вернуться назад