Глобальная экономика и её отрасли в 2014 г.

31-01-2014, 13:38. Разместил: Редакция ОКО ПЛАНЕТЫ

Глобальная экономика и её отрасли в 2014 г.

Кондратьев Владимир Борисович – профессор, доктор экономических наук, руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений РАН.

«Наибольшие изменения в 2014 г. будут связаны с Европой, которая наконец выходит на траекторию восстановления. Для автомобильной промышленности это означает конец пятилетнего кризиса продаж в этом регионе. Ожидаются рост продаж потребительских товаров и большая стабильность финансового сектора.»

Наибольшие изменения в 2014 г. будут связаны с Европой, которая наконец выходит на траекторию восстановления. Для автомобильной промышленности это означает конец пятилетнего кризиса продаж в этом регионе. Ожидаются рост продаж потребительских товаров и большая стабильность финансового сектора.

В Северной Америке экономический рост уже обозначился в ряде отраслей. В энергетическом секторе, например, США вошли в число ведущих производителей углеводородов благодаря буму в добыче сланцевой нефти и природного газа.

Развивающиеся рынки, напротив, несколько замедлили темпы роста. Развитие Китая будет оставаться критическим фактором для глобальных секторов экономики и его рост ожидается достаточно высоким – на уровне 7%. Индийская экономика в этом году также будет развиваться относительно высокими темпами, а вот для Бразилии и России прогноз на ближайшие два года не очень благоприятный. (Табл. 1).

Таблица 1. Темпы прироста ВВП, %

*Прогноз

Источник: World Bank; EUI global forecast, 20th November, 2013.

В текущем году появятся регионы и страны с особо благоприятными перспективами для экономического роста. По данным опросов журнала «Economist» среди ведущих глобальных компаний, наиболее перспективными для инвесторов (помимо стран БРИК) являются Индонезия, Мексика и Южная Африка, а из секторов экономики – телекоммуникации и финансовые услуги.

Автомобильная промышленность: год европейского возрождения?

В автомобильной промышленности 2014 г. будет годом окончания продолжительной рецессии и возвращения стран Европейского союза на траекторию положительных темпов роста. Об этом свидетельствовали последние месяцы ушедшего 2013 г. Во Франции прирост продаж новых автомобилей может превысить 2%, в Италии – 4%, в Великобритании – около 5%.

Автопроизводители по-прежнему будут сталкиваться с рядом вызовов, включая долговременный сдвиг производства от развитых стран к развивающимся. В 2014 г. на страны Азии придется 43% глобального автомобильного рынка продаж (шесть лет назад было 30%), а на Латинскую Америку и другие развивающиеся рынки – ещё 15%. Этот тренд оставит Северную Америку с удельным весом в 25%, а доля Западной Европы сократится до 17% (в 2009 г. – 26%).

До последнего времени инвестиции в новые мощности на быстроразвивающихся рынках опережали сокращение мощностей на традиционных автомобильных рынках. Несмотря на закрытие заводов в Европе и Северной Америке, основные автопроизводители вынуждены будут решать проблему избыточных мощностей и в 2014 г. Заключаемые в последнее время международные альянсы, такие как между французской «PSA PeugeotCitroen» и китайской «Dongfeng Motor», не смогут защитить Европу от потери рабочих мест.

Проблема избыточных мощностей также может обостриться в некоторых развивающихся странах – по мере того как заводы, заложенные в период бума, выйдут на проектную мощность. Например, китайские заводы в ближайшее время будут способны производить до 30 млн автомобилей в год, притом что подобный уровень продаж в стране достижим только через несколько лет. Аналогичная проблема встаёт и перед странами АСЕАН: так, у Вьетнама производственные мощности загружены не более чем на 30%. В России и на Украине инвестиции, сделанные пять лет назад, также потребуют определённого времени для достижения окупаемости, поскольку конъюнктура в этих странах ещё не достаточно стабильна. В Китае и Индонезии, а также ряде других стран сохраняется угроза более жёсткого регулирования рынков в связи с необходимостью решения проблемы загрязнения окружающей среды.

Сочетание глобального перепроизводства со снижением торговых барьеров на многих рынках означает усиление международной конкуренции, оказывающей давление на цены и снижение нормы прибыли в отрасли. В регионе АСЕАН страны стараются бороться за сохранение своих позиций в условиях снижения тарифных барьеров, в то время как государства Латинской Америки, по мере усиления давления на рынки, склоняются к протекционизму. Китайские компании реагируют на снижение конъюнктуры внутри страны активными попытками выхода на новые экспортные рынки.

До сих пор Китай ориентировался в основном на рынки Среднего Востока и Африки, где стандарты безопасности и экологии менее жёсткие. В перспективе, по мере улучшения качества, китайские компании планируют выходить и на развитые рынки. В сентябре 2013 г. модель «Qoros» (производимая совместным китайско-израильским предприятием в Шанхае) стала первым китайским автомобилем, получившим максимальную оценку (пять звёзд) Европейской программы оценки активной и пассивной безопасности автомобилей (NCAP). Не за горами тот день, когда китайский импорт станет серьёзной угрозой для внутренних рынков США и Европы. Вот почему европейские автопроизводители продолжают активно лоббировать проведение расследований в отношении соглашений о свободной торговле с Индией и Китаем. Заинтересованные в том, чтобы получить более свободный доступ на китайский и индийские автомобильные рынки, они все больше озабочены угрозой будущей конкуренции на своём собственном поле.

Плотные транспортные потоки, неудовлетворительная инфраструктура и высокие уровни загрязнения вследствие выбросов заставляют китайские мегаполисы вводить ограничения на регистрацию новых автомобилей. Индонезия и некоторые индийские города собираются последовать их примеру. В других местах – например, в Лондоне – борются с пробками с помощью налогов и денежных платежей.

Хотя на дорогах пока нет автомобилей без водителя, многие компании увеличивают инвестиции в их разработку. Компания «Nissan» обещает запустить производство такого автомобиля к 2020 г. На некоторых моделях компании «Mercedes» уже в этом году будут устанавливаться системы, позволяющие водителю снимать руки с руля при малых скоростях. Станут более распространёнными системы автоматической парковки и предотвращения аварий.

Текущий год обещает стать годом смены руководства многих автомобильных компаний. Французская «Peugeot» объявила о замене на должности президента компании Филиппа Варэна на Карло Таварэ. В декабре 2013 г. в компании «General Motors» было принято решение о замене на аналогичном посту Дэна Акерсона (65 лет) на Мэри Барра. Ходят также упорные слухи об отставках председателя совета директоров компании «Ford» Алана Мьюлалли (68 лет) и президента компании «Volkswagen» Фердинанда Пьеха (76 лет). Одной из немногих ключевых персон, которая станется на своём посту и в 2014 г. является руководитель «Renault-Nissan» Карлос Гон.

До последнего времени было распространено мнение, что водородный двигатель – дело не столь близкого будущего. Однако компания «Hyundai» намерена уже весной 2014 г. выпустить первую версию кроссовера «Tucson» с водородным двигателем. Компания «Toyota» представила свой концепт-кар с водородным двигателем в ноябре 2013 г. и собирается запустить его в массовое производство в 2015 г.

Потребительские товары и торговля: постепенный выход из тени

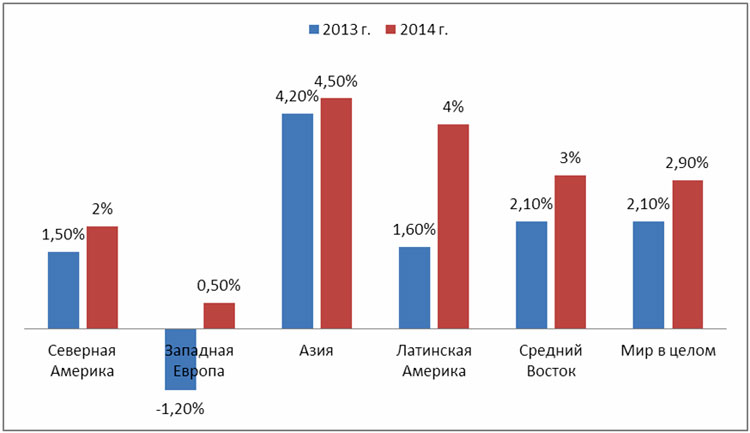

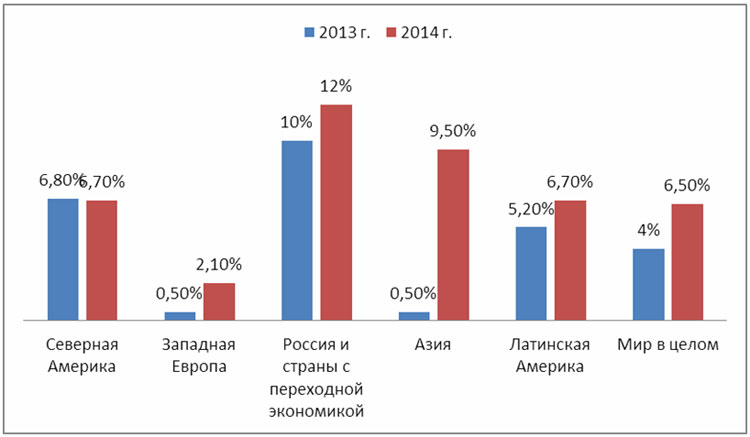

Основные тренды, сформировавшиеся в этом сегменте глобальной экономики в последние годы, сохранятся и в 2014 г. Глобальные рынки в целом вернутся на траекторию стабильного развития. В Западной Европе объёмы розничных продаж начнут расти, в других регионах этот рост ускорится (рис. 1).

Рис. 1. Среднегодовые темпы прироста объёмов розничной торговли, %

Источник: The Economist Intelligence Unit.

Наибольшие темпы роста будут наблюдаться в странах Латинской Америки и Азиатско-Тихоокеанском регионе и в 1,5 раза превысят среднемировые показатели.

Особое внимание со стороны компаний, производящих потребительские товары, будет приковано к Индии и Китаю. В Индии открытие сектора розничной торговли для прямых иностранных инвестиций остаётся актуальнейшей темой. В то время как процесс либерализации инвестиций в торговлю единичными брендами оказался относительно успешным, условия для мультибрендовых инвестиций пока ещё затруднены. Несмотря на правительственное одобрение, полученное ещё в 2012 г., соответствующее законодательство выхолащивается оппозицией, местной бюрократией и неработоспособными поправками и статьями. В результате глобальная компания «WalMart» уже вышла из игры, расторгнув соглашение с местной фирмой «Bharti». Выборы, намеченные на май 2014 г., должны поставить точку в этом вопросе, поскольку ряд оппозиционных партий в случае прихода к власти угрожают пересмотреть концессии, уже предоставленные нынешним правительством иностранным компаниям.

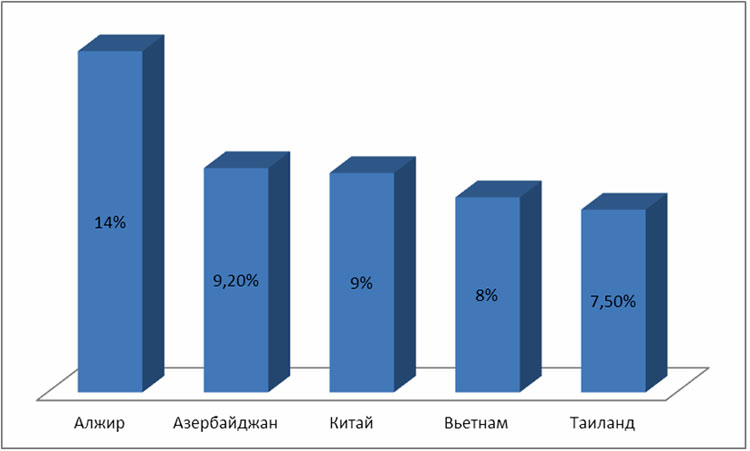

В Китае некоторое снижение потребительского спроса осложняется начавшейся борьбой с коррупцией, с демонстративным выставлением напоказ своего богатства, а также опасениями по поводу государственного регулирования, ставящего деятельность западных компаний под более пристальный контроль. Это, конечно, не означает, что отрасль в Китае находится в кризисе. Прирост розничной торговли здесь прогнозируется в 2014 г. на уровне 9% – благодаря развитию Интернет-торговли и спросу в быстрорастущих провинциальных городах (рис. 2).

Рис. 2. Прогноз прироста розничных продаж в 2014 г. (страны с максимальными значениями), %

Источник: TheEconomistIntelligenceUnit.

Компании по производству предметов роскоши и крупные торговые компании продолжают реализовывать в Китае амбициозные планы по открытию новых торговых центров и мощностей, а производители потребительских товаров инвестируют в производство и каналы дистрибуции.

Некоторая неопределённость, существующая в отношении Китая и Индии, даёт возможность другим быстроразвивающимся рынкам выйти из тени. Африка, которая долгое время рассматривалась многими торговыми компаниями в качестве инвестиционной периферии, выдвигается в число лидеров. Хотя рост в Южной Африке, где «WalMart» поглотила местного крупного игрока «Massmart», достаточно умеренный, эта страна рассматривается и используется в качестве трамплина для проникновения на северные рынки. Инвестиции французской корпорации «Carrefour» в Западной Африке отражают аналогичную стратегию. Азиатские рынки, такие как Таиланд, Вьетнам, Индонезия и Малайзия, также становятся более значимыми. Дальнейший подъем на развитых рынках восстановит докризисное внимание к качеству, аутсорсингу и стабильности, несмотря на осторожность в отношении издержек и цен. Население продолжит экономить на товарах массового потребления и продуктах питания для поддержания отложенного спроса на более дорогие и крупногабаритные товары, особенно бытовую технику.

Превращению Интернет-торговли в мейнстрим этого сегмента экономики будет способствовать возрастающая роль мобильных устройств: не только смартфонов, но и планшетов, а также гибридных «фаблетов» [1] и телешетов [2]. Одновременно роль традиционных настольных компьютеров в онлайновой торговле продолжит снижаться. Если 2013 г. был годом «шоуруминга» [3], то 2014 г. обещает стать годом «гибридных» технологий, сочетающих онлайновые и традиционные каналы торговли.

Торговые компании постараются как можно больше выжать из использования информационных технологий. Прежде всего, они будут предлагать товары на основе профиля пользователя. Что касается традиционных форм торговли, там технологии анализа больших массивов информации помогут, например, определять уровень запасов. Однако все инструменты использования информации могут натолкнуться на сопротивление потребителей, озабоченных последними скандалами, связанными со слежкой за физическими лицами.

Традиционные формы торговли продолжат борьбу за потребителей, используя мультимедийные технологии, экспериментируя с целью привлечения покупателей, как это уже делает бутик «Louis Vuitton», показывающий настоящие театральные представления в знаменитом лондонском универмаге «Selfridge» [4].

Персональное обслуживание остаётся той сферой, где традиционные магазины обладают преимуществом. Однако онлайновые игроки активно стараются ликвидировать разрыв, используя веб-поддержку покупателей в реальном времени или рекрутируя постоянных покупателей в качестве консультантов для новых потребителей. Возникновение социальных сетей как средства вовлечения новых покупателей и предоставления им разнообразных услуг вместо обычных продаж, а также использование гаджетов типа «Amazon Kindle» отражают стремление внести личностный индивидуальный подход в виртуальное пространство. Традиционные ретейлеры отвечают на это улучшением профессиональной подготовки персонала для предоставления более квалифицированных услуг и поддержания более прочных отношений с потребителем. Так, компания «Amazon» вкладывает значительные средства в расширение сети дистрибьюторских центров, позволяющих быстро доставлять товары в определённые регионы. Корпорация «e-Bay» приобрела компанию «Shutl», использующую эффективную курьерскую систему, позволяющую существенно сократить время ожидания доставки. И т. д.

Энергетика: неравномерная экспансия

Потребление энергии 2014 г. будет расти, поскольку спрос на неё в развивающихся странах перекроет падение спроса в развитых. Однако внутри сегмента, в разных его субсекторах, отчётливо просматриваются совершенно разные тенденции.

Добыча нефти продолжит свой рост на фоне высоких цен и быстрого увеличения автомобильного парка в развивающихся странах, требующего все больших объёмов топлива.

Природный газ оставался до сих пор менее востребованным видом углеводородов, однако в последнее время спрос на него быстро поднимается, а вместе с этим растут инвестиции в строительство газопроводов и заводов по сжижению газа. Существенную роль в этом процессе играют низкие цены на газ в Северной Америке, а также политика перевода электроэнергетики с угля на газ.

Однако и уголь, самый грязный вид топлива, оказывается достаточно жизнеспособным, поскольку развивающиеся страны, такие как Китай (крупнейший потребитель энергии) и Индия, стараются максимально расширить свои энергетические сети.

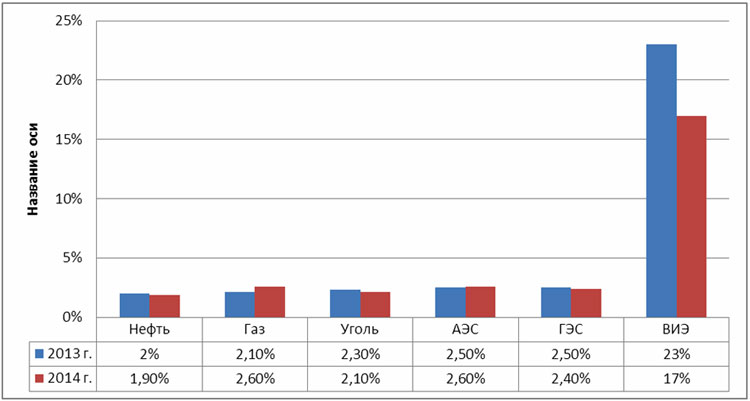

Наиболее быстрые темпы роста ожидаются, как и в прошлом году, в сегменте возобновляемых источников энергии (рис. 3).

Рис 3. Темпы роста потребления энергии по видам, %

Источник: The Economist Intelligence Unit.

Хотя некоторые аналитики предупреждают, что добыча нефти больше не может расти прежними темпами, при цене марки «Брент» выше 100 долл. за баррель её производство, по всей видимости, превысит уровень 2013 г. Прирост добычи ожидается в США, Канаде, Бразилии и Ираке.

США, видимо, опередят Россию в производстве углеводородов благодаря сланцевой нефти и газовому буму. К весне 2014 г. добыча на сланцевом месторождении Bakken в штате Северная Дакота может достичь 1 млн барр. в день. Для США это будет означать снижение зависимости от импорта (вдвое по сравнению с максимальным уровнем в 60%, отмеченным в 2005 г.). Когда на полную мощность выйдут канадские месторождения нефтяных песков, Северная Америка начнёт «купаться» в нефти. Однако все это ляжет тяжёлым грузом на существующую инфраструктуру. Уже в текущем году, правда, прогнозируют некоторое смягчение ситуации, когда войдут в строй нефтепроводы в штате Оклахома. Ожидается также, что президент Барак Обама, наконец, примет решение о строительстве трубопровода «Keystone XL» для прокачки канадской нефти в США. Перед законодателями страны стоит непростая задача принять ответственное решение об использовании сланцевых богатств для экспорта сжиженного газа в азиатские страны и капитализации своего накопленного в этой сфере преимущества.

Впрочем, эксперты не ожидают в этом году разворачивания полномасштабной «сланцевой революции» – несмотря на то, что в марте предполагается выставить на аукцион громадное месторождение сланцевой нефти Vaca Muerta в Аргентине. Многие американские проекты ещё ждут окончательного одобрения, поскольку регулирующие органы должны сбалансировать экспортные прогнозы с возможным ростом цен на внутреннем рынке (вследствие чрезмерного вывоза углеводородов за рубеж). Что касается Канады, то, хотя она и планирует бороться за тех же самых азиатских потребителей, инфраструктура в этой стране отстаёт от американской.

Австралия собирается в этом году бросить вызов Катару, занимающему лидирующие позиции в экспорте сжиженного газа. Здесь войдут в строй два гигантских объекта – «Queensland Curtis» и «Gordon», общей мощностью 24 млн т, что превышает годовой объем производства Малайзии – ещё одного крупного мирового поставщика сжиженного газа. Как и газ Северной Америки, австралийский будет направляться в страны Азии с их заманчиво высокими ценами.

В сегменте возобновляемых источников энергии глобальные мощности превысят в текущем году 1500 гигаватт. Большая часть прироста придётся на Китай – вследствие последовательно проводимой в этой стране борьбой с загрязнением окружающей среды. В США и Германии также будет наблюдаться рост мощностей, несмотря на менее предсказуемый регулятивный режим. Один из стимулов расширения мощностей по производству энергии из возобновляемых источников – борьба с изменением климата. Среди других – падение цен на оборудование, обеспечивающее данное производство, истощение невозобновляемых источников и др.

Аналогичные мотивы будут стимулировать рост использования неорганических видов топлива. Несмотря на антиядерные настроения, распространившиеся в ряде стран после катастрофы на АЭС «Фукусима» в Японии в 2011 г., глобальные мощности атомной энергетики в текущем году вырастут – в том числе благодаря строительству ядерных реакторов в России и Индии. Однако главным игроком выступает Китай. В этой стране в 2014 г. должны войти в строй четыре новых реактора и планируется начать строительство ещё 6–7 реакторов.

Зато в США, например, предполагается закрытие АЭС «Vermont Yankee» вследствие низкого уровня газовых цен на внутреннем рынке. Производство энергии из наиболее грязного вида топлива – угля также выйдет из моды во второй в мире стране по потреблению энергии. В этом году здесь будут наконец введены жесткие стандарты на выброс углекислого газа для новых энергетических станций. Однако до последнего времени эта тенденция практически не влияла на добычу угля в США из-за высокого зарубежного проса. Основную роль и здесь играет Китай, на который приходится более половины мирового производства и потребления угля. В текущем году в Китае завершится программа модернизации железнодорожной инфраструктуры, что позволит перевозить уголь по всей стране.

Причина живучести данного вида топлива – доступность дешевого импорта. Даже некоторые европейские страны сжигают все больше угля. Другая причина – в недостаточно высоком налогообложении производства энергии из этого сырья. На этом фоне не стоит ожидать большого экологического эффекта от производства энергии из возобновляемых источников, их доля в мировом энергопотреблении не будет более 4%. Выбросы же органического топлива превысят, например, уровень 1990 г. на 160%.

Финансовые услуги: розовые перспективы

Игроки финансового рынка могут смотреть на 2014 г. с большим (по сравнению с мрачными посткризисными годами) оптимизмом. Однако в целом отрасль не вернётся уже к своим прежним формам. Финансовая активность будет распределяться в мире более равномерно, переформатированная новыми регулированием, технологиями и бизнес-моделями.

Многие компании уже перестроили свой основной капитал, возместили оказанную им экстренную государственную помощь и вернулись к прибыльной деятельности. Даже те, кто ещё остаётся в «красной зоне», могут полностью восстановиться в этом году. Проблемы кредитного кризиса в США и суверенного долга в Европе были в основном решены.

Финансовые компании многих стран получили выгоды от роста цен на активы, прежде всего ценные бумаги и недвижимость, что укрепило их балансовые счета и стимулировало финансовую деятельность в целом. Эта тенденция, по всей видимости, сохранится: центральные банки будут с осторожностью подходить к сокращению монетарных стимулов, а цены на основные активы продолжат свой рост.

Поскольку судьба финансовых компаний тесно связана с экономическим циклом, восходящий глобальный тренд улучшит их экономические показатели. Прирост мирового ВНП должен увеличиться в текущем году до 3,5% (с 2,9% в 2013 г.). Развитые страны, входящие в ОЭСР, примут активное участие в этом процессе, хотя развивающиеся рынки будут существенно опережать их.

Постепенное изменение политики Федеральной резервной системы США, ожидаемое в начале 2014 г. может привести к росту процентных ставок. Это позитивно скажется на банках, которые получают большую часть своих доходов от трансформации краткосрочных депозитов в долгосрочные кредиты. Высокие ставки также помогут страховым компаниям и компаниям по управлению активами, традиционно являющимся инвесторами в облигации.

Экономический кризис, несмотря на вызванный им хаос, имел и определённые полезные эффекты. Один из таковых – более равномерное географическое распространение финансовых услуг. Западные компании во многих случаях отказываются от слишком широкого спектра операций с целью оптимизации своих балансов и портфолио. Компании развивающихся стран, со своей стороны, расширяют операции за счет органического роста или поглощений других фирм. Наиболее заметным последствием экономического кризиса стал быстрый рост китайских государственных банков, которые заняли лидирующие позиции в отрасли.

Тем не менее баланс между глобальным спросом и предложением финансовых продуктов для сбережений, кредитования и инвестирования денег остаётся далёким от оптимального. На развитые страны приходится в настоящее время примерно 54% мирового ВНП, в то же время их доля в банковских активах составляет 77%, в капитализации фондового рынка – 79%, в объёме страховых премий – 84%, в негосударственных инвестиционных фондах – 91%. Потребуются десятилетия, прежде чем эти соотношения изменятся в пользу развивающихся стран. Тем временем «Глобальный Юг» страдает от огромного неудовлетворённого спроса на банковские услуги, страхование и торговлю ценными бумагами.

В текущем году ожидается дальнейшее усиление государственного регулирования финансовой деятельности. Международные банки будут вынуждены поднять коэффициенты достаточности своего капитала в соответствии со стандартами Basel III. В ЕС планируется создание банковского союза с некоторыми централизованными функциями надзора над кредиторами, хотя конкретная форма такого органа пока не совсем ясна.

Происходит и усиление национального регулирования. Меры наподобие закона Додда-Франка [5], принятого в США, грозят превратить финансовый сектор в аналог регулируемой инфраструктуры.

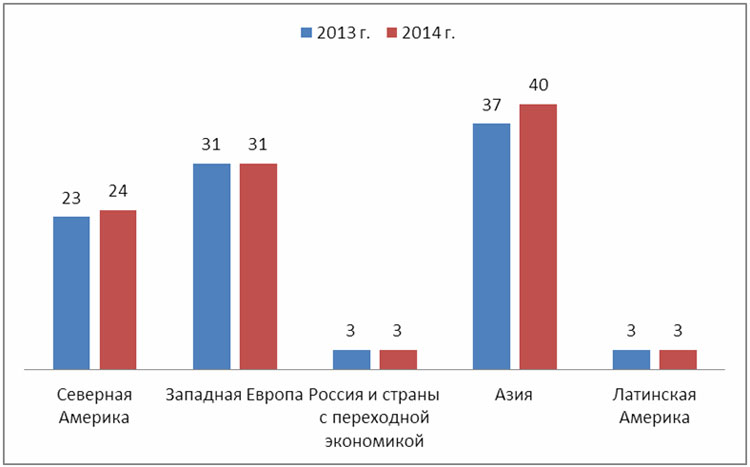

Рис. 4. Объёмы банковских займов по регионам, трлн долл.

Источник: The Economist Intelligence Unit.

В целом финансовые компании занимают более прочные позиции, чем в предыдущие годы. Что касается восстановления фондового рынка, то это скорее заслуга не самого финансового сектора, а информационных технологий, используемых в этой отрасли. Волна технологических инноваций обещает существенно ее трансформировать. Финансовая деятельность все больше осуществляется не в банковских отделениях, страховых агентствах или офисах консультантов, а с помощью электронных устройств или в нестандартных местах, таких как банковские отделы продовольственных магазинов.

Новые технологии изменили характер оплаты счетов, заключения страховых контрактов, торговли ценными бумагами, денежных переводов, оплаты товаров на продуктовых рынках и привлечения капитала для реализации венчурных проектов.

Здравоохранение: американская революция

Для глобального сектора здравоохранения в последние годы были характерны две различающиеся тенденции. С одной стороны, продолжается глобальный рост расходов на здравоохранение, при котором развивающиеся страны сокращают разрыв с развитыми экономиками. С другой, экономия на издержках становится все более энергичной, особенно в фармацевтической промышленности.

В текущем году развитие этих тенденций продолжится и дополнится ещё одним важным фактором: началом реализации в США знаковой реформы здравоохранения. С января 2014 г. в этой стране действует система индивидуальных страховых счетов, которые в обязательном порядке должны приобретать американские жители, если не хотят столкнуться с высокими штрафами. Хотя другие требования и отодвигаются по времени (включая страховые обязательства для малых компаний), вашингтонская администрация полагает, что к апрелю системой обязательного медицинского страхования будет охвачено дополнительно до 7 млн чел.

Если все пойдёт по плану, реализация реформы приведёт к росту расходов на здравоохранение в 2014 г. на 5% и одновременно создаст ряд проблем для рыночных игроков (от страховых компаний до больниц), стремящихся перестроить свою стратегию, чтобы получить выгоду от новой конкурентной ситуации.

Глобальные расходы на здравоохранение в 2014 г. достигнут максимума не только из-за американской реформы, но и благодаря лучшему доступу к медицинским услугам в развивающихся странах. За счёт стран с переходной экономикой и других развивающихся рынков продажи продукции мировой фармацевтической промышленности будут расти даже быстрее. Этот рост обусловлен растущим населением, увеличением продолжительности жизни и подъёмом благосостояния. Однако важную роль играет и государственная политика. В 2014 г. многие развивающиеся страны, включая Китай, Индию, ЮАР, Бразилию и ОАЭ, будут стремиться расширить систему страхования, обеспечить большую доступность лекарственных средств, даже развернуть универсальную систему здравоохранения. Некоторые страны стараются увеличить инвестиции в здравоохранение не только для удовлетворения внутренних потребностей, но и для развития медицинского туризма.

Западная Европа, несмотря на восстановление экономики, отстанет от других регионов по темпам роста расходов на здравоохранение. Хотя процесс старения населения увеличит спрос на медицинские услуги, правительства европейских стран продолжат борьбу с бюджетным дефицитом, а безработица и высокие налоги будут держать систему здравоохранения в постоянном напряжении. Многие страны уже приняли законодательные акты, направленные на сокращение издержек. Фармацевтические компании в этом отношении выступают часто первым объектом регулирования. Их продолжат подвергать давлению в пользу расширения производства и использования дженериков.

Рис. 5. Расходы на здравоохранение по регионам в 2014 г., млн долл.

Источник: The Economist Intelligence Unit.

Предполагается, что с точки зрения патентной защиты производимых лекарств 2014 г. окажется для фармацевтических компаний не таким тяжёлым, как предыдущий. Из наиболее известных лекарств окончание действия патента коснётся препарата против рассеянного склероза «Copaxone» компании «Teva» и препарата для лечения кислотного рефлюкса «Nexium» компании «AstraZeneca». Эти компании в настоящее время проводят глубокую реструктуризацию, чтобы подготовиться к новой ситуации.

Другие наукоёмкие компании также стараются соответствовать изменениям на рынке. Компания «Pfizer», например, планирует в этом году разделиться на три, каждая с более узкой специализацией. Продолжится процесс консолидации отрасли, характерный для 2013 г. В одних случаях это обусловлено стремлением к производству новых препаратов, в других – желанием расширить присутствие на быстрорастущих рынках. Некоторые страны стараются ограничить это стремление: так поступает Китай, в то время как Индия проигнорировала призывы к ограничению иностранных инвестиций в местные фармацевтические компании.

В целом фармацевтические компании развивающихся стран становятся все более активными на международных рынках. Растущий глобальный спрос на дженерики позволил индийским компаниям усилить позиции в странах Латинской Америки и Среднего Востока. Индия увеличивает также инвестиции в исследования, стремясь разрабатывать и производить более выгодные оригинальные лекарства. По этому же пути следуют Китай и Бразилия, часто с помощью международных организаций здравоохранения, заинтересованных в диверсификации поставок медикаментов на глобальные рынки.

Рис. 6. Прирост объёмов продаж лекарственных средств, %

Источник: The Economist Intelligence Unit.

Главными проблемами компаний развивающихся стран (по мере их экспансии) остаются обеспечение безопасности лекарственных средств и регулирование прав интеллектуальной собственности. Практически все участники рынка согласны с тем, что конкуренция в 2014 г. усилится, особенно если войдут в действие соглашения о международной торговле, такие как Транс-тихоокеанское партнёрство. Это будет давить на цены в сторону их снижения, позволяя большему количеству населения получать медицинскую помощь. Оборотной стороной может стать снижение инвестиций в инновации, поэтому текущий год вряд ли ознаменуется резким увеличением затрат на НИОКР.

В 2014 г. Европейская комиссия должна окончательно утвердить модернизацию процесса клинических испытаний новых лекарств, с целью обеспечения большей прозрачности и минимизации рисков. Фармацевтические компании Индии также надеются, что правительство внесёт большую ясность в новые правила обеспечения проблем безопасности медикаментов.

В нынешнем году пройдут глобальные клинические испытания нового медицинского прибора – «Odon device» («Устройство Одона»), используемого при осложнённых родах. Изобретённый аргентинским автомехаником Джоржем Одоном и поддержанный Всемирной организацией здравоохранения, он должно доказать свою большую эффективность по сравнению с традиционными инструментами.

Телекоммуникации: восстановление доверия

В этом году операторы наконец увидят, что их инвестиции в четвёртое поколение мобильной связи и суперскоростные широкополосные системы начинают окупаться.

Таблица 2. Важнейшие показатели развития глобальных телекоммуникаций

Источник: The Economist Intelligence Unit.

2014 г. обещает стать годом дальнейшей консолидации, к которой будет толкать стремление к максимизации доходов и оптимизации издержек. Роль данных факторов усилится на фоне растущего глобального ВНП. В 2013 г. стоимость сделок по слиянию и поглощению в телекоммуникационном секторе составила 340 млрд долл. (против 160 млрд долл. в 2012 г.). Скачок во многом был обусловлен покупкой компанией «Verizon» 45% компании «Vodafone», крупнейшей в истории телекоммуникационной отрасли корпоративной сделкой подобного рода. Но даже если не учитывать эту сделку, объем слияний и поглощений в 2013 г. оказался на 30% выше по сравнению с 2012 г.

Процесс консолидации продолжится и на национальном уровне в странах Европы. Европейский союз видит необходимость в слияниях и поглощениях для привлечения инвестиций в новые сети.

В этому году доходы компаний в расчёте на одного пользователя возрастут в среднем на 10–30%.

Однако сети четвёртого поколения до сих пор не получили широкого распространения. Возрастающая конкуренция со временем неизбежно приведёт к снижению цен. Если, например, благоприятные лицензионные соглашения позволили компании EE опередить конкурентов в области 4G-связи и привлечь только в октябре 2013 г. дополнительно 1,2 млн новых клиентов, то эта ситуация может измениться, когда на рынок выйдут три новых конкурента – компании «Vodafone», O2 и «Three».

В текущем году начнётся широкий охват четвёртым поколением мобильной связи населения Китая. Очевидно, что лидером здесь окажется крупнейшая китайская государственная телекоммуникационная компания «China Mobile», имеющая 450 млн пользователей. Компания уже вложила в 4G-сети около 2,3 млрд долл. Хотя «China Mobile» предстоит решить ещё ряд проблем, связанных с предоставлением услуг третьего поколения (включая низкую скорость и недостаточный пространственный охват внутри помещений), эксперты рассматривают эту компанию в качестве вероятного лидера в области LTE-технологий. «China Telecom» и «China Unicom», вторая и третья по величине компании страны, будут заниматься гибридными сетями с технологией TDD и FDD.

На Китай вместе с Индией и Бразилией, по прогнозам, придётся большая часть роста телекоммуникационных доходов в следующие пять лет, а развивающиеся страны в целом обеспечат лучшие возможности для развития телекоммуникаций, чем развитые.

Предполагается, что мобильные операторы будут уделять больше внимания приобретению специального контента – вслед за «British Telecom», внедрившейся в спортивное телевидение. В ноябре 2013 г. эта компания объявила, что привлекла 2 млн абонентов для своих спортивных каналов. Позже она приобрела на три года эксклюзивные права на передачу футбольных матчей Лиги Европы и Лиги чемпионов за 1,4 млрд долл. Компания «Vodafone» проявила интерес к рынку британского платного телевидения и собирается инвестировать в платное телевидение и в других странах.

В этом году усилится борьба за нейтральность мобильных сетей в США. Национальный регулятор – Федеральная комиссия по телекоммуникациям (FCC) в 2010 г. ввела правила нейтральности сетей с целью блокировать действия таких операторов, как AT&T, «Comcast» и «Verison», по созданию препятствий для конкурентов.

Мобильные операторы будут стараться использовать в своих интересах накопленные базы данных о клиентах, конкурируя с такими гигантами, как «Facebook» и «Google», путем предоставления подписчикам LBS (local based service) – информационных и развлекательных услуг, основанных на определении текущего местоположения мобильного телефона пользователя.

Примечания:

[[1]] Фаблет – смартфон с очень большим экраном

[2] Телешет – телефон-планшет, гаджет, сочетающий в себе функции смартфона и планшетного компьютера.

[3] Showroomimg – осмотр товаров в обычном магазине без цели приобретения для последующего заказа в интернет-магазине

[4] Одной из последних нестандартных рекламных акций этой французской компании стало сооружение павильона в виде гигантского чемодана на Красной площади в Москве.

[5] Законодательный акт США, принятый 21 июля 2010 г. в целях снижения рисков американской финансовой системы. Считается наиболее масштабным изменением в финансовом регулировании США со времен Великой депрессии. Закон существенно изменил деятельность федеральных органов власти, регулирующих порядок оказания финансовых услуг, а также создал дополнительный орган регулирования — Совет по надзору за финансовой стабильностью (Financial Stability Oversight Council, FSOC).

Источник

Вернуться назад