Почувствовали неладное

14-09-2011, 06:46. Разместил: god

Фото ИТАР-ТАСС

Почувствовали неладное

Банки начали повышать ставки по вкладам, опасаясь нового кризиса

Многие российские банки из числа крупнейших либо повысили, либо в ближайшее время повысят ставки по вкладам. На фоне стабильной ставки рефинансирования и постоянных отчетов правительства о победе над инфляцией это означает, что финансовые организации хотят получить дополнительный капитал от населения на ближайшие один-два года. Иными словами, банки опасаются, что скоро другими способами достать деньги будет значительно сложнее.

Кризис 2008 года показал, что финансовые организации вспоминают о клиентах, которые размещают средства в банках на депозиты, только когда им самим это становится нужно. В последние месяцы 2008 года в условиях жесткого дефицита ликвидности (межбанковский кредитный рынок то и дело пробуксовывал, ставки на нем подскочили до 20 процентов) накопления россиян стали едва ли не единственным источником рефинансирования для кредитных организаций.

Система страхования вкладов до 2008 года работала без сбоев, что резко повысило доверие россиян к банкам. В итоге во время кризиса граждане не только не стали уносить средства со счетов, опасаясь банкротства финансовых организаций, но и довольно быстро поняли, что на этом можно хорошо заработать: для весны 2009 года не было ничего удивительного в ставках по депозитам в 18-20 процентов. Такую доходность, конечно, предлагали не лидеры рынка, но банки из первой сотни - точно.

Долго такие ставки не продержались - с началом стабилизации на рынках банкам такие методы привлечения клиентов оказались не нужны. Кроме того, в ситуацию вмешался и Центробанк, который понял, что высокие ставки могут привести к кризису через несколько лет - когда частным финансовым организациям придется отдавать деньги населению.

Стабильный процент

|

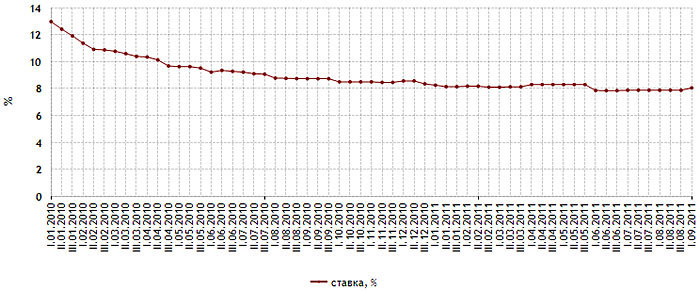

| Диаграмма изменения максимальной процентной ставки с первой декады января 2010 года по первую декаду сентября 2011 года. Диаграмма с сайта Центрального банка Российской Федерации (Нажмите, чтобы увеличить) |

В обычной ситуации банковские вклады считаются не средством приумножения средств, а способом сохранить деньги от инфляционных потерь. Именно поэтому средние ставки по вкладам обычно сравниваются с годовой инфляцией в стране.

По итогам 2010 года инфляция в России составила 8,8 процента, а максимальная ставка по депозитам десяти крупнейших банков в стране в конце того же года составляла 8,57 процента. Таким образом, большинство вкладов в крупных финансовых организациях в 2010 году были либо чуть-чуть убыточными, либо держались в районе нуля.

В 2011 году ситуация со ставками изменилась мало: финансовые организации заморозили выплаты по депозитам, переключившись на выдачу кредитов - на их балансах и так наблюдался избыток ликвидности, для многих из банков 2010 год стал самым прибыльным в истории. В результате в первой половине года ставки зафиксировались в диапазоне от 8,1 до 8,3 процента.

При этом по сравнению с 2010 годом ситуация изменилась: инфляция в стране стала постепенно сокращаться. Власти планируют, что по итогам 2011 года потребительские цены в стране, если не случится ничего экстраординарного, вырастут приблизительно на семь процентов.

Когда стало окончательно понятно, что инфляция в стране будет намного меньше, чем в 2010 году, банки стали сокращать ставки по вкладам - к июню 2011 года они опустились ниже отметки в 8 процентов и держались там все лето.

Пересчитать по-новому

В сентябре же случился очередной перелом тенденции: за первые десять дней осени ставки выросли на 0,17 процентного пункта и достигли отметки 8,05 процента годовых. Это произошло за счет МДМ-банка, который ввел вклад, предполагающий доходность в девять процентов.

Тем не менее, как написала 13 сентября газета "Коммерсантъ", скорее всего в ближайшее время ставки будут только расти. Издание выяснило, что сразу несколько крупных финансовых организаций готовятся повысить доходность депозитов. В частности, изменить линейку вкладов намерены в Альфа-банке и Банке Москвы. От Сбербанка, на счетах которого лежит около половины (46,9 процента) всех депозитов физических лиц, новостей пока нет. Если же на повышение ставок решатся и в крупнейшей финансовой организации страны, это вызовет серию повышений в банках поменьше: они имеют шансы привлечь вклады, только если ставки по ним будут намного больше, чем у Сбербанка.

Почему банки решили повышать ставки именно сейчас, пока неизвестно, однако есть две основные версии. Первая заключается в том, что банки заранее решили нарастить депозитную базу, чтобы при наступлении нового кризиса ликвидности у них было достаточно средств для проведения операций. О том, что вторая волна кризиса вот-вот разразится, сейчас говорят буквально все экономисты мира. Если Греция объявит дефолт по своим облигациям, кризис будет практически неизбежен: европейские банки вынуждены будут объявить о многомиллиардных потерях, в их балансах сразу же образуются дыры, а латать их будет нечем: в период нестабильности другие финансовые организации крайне неохотно расстаются с деньгами даже по высоким ставкам.

Другая версия заключается в том, что банкам депозитный бизнес становится все менее и менее выгодным. Дело в том, что по итогам первого полугодия объем вкладов в России (по данным Агентства по страхованию вкладов) вырос всего на 7,4 процента, что на фоне предыдущих периодов кажется ничтожным. Для сравнения, за первые шесть месяцев 2010 года прирост оказался на уровне 12,5 процента.

Кроме того, в Агентстве по страхованию вкладов отметили, что прирост произошел в основном за счет состоятельных вкладчиков. Те же россияне, которые владеют суммами до 400 тысяч рублей, нести деньги в банки практически перестали. По словам заместителя руководителя АСВ Андрея Мельникова, именно на наименее обеспеченные слои населения в значительной степени повлияло снижение доходности депозитов.

Таким образом, вполне возможно, что банки решили побороться за некрупных клиентов, которые, тем не менее, могут принести финансовым организациям солидную прибыль. Особенно если учитывать, что размещая деньги в банке, клиенты часто остаются на обслуживание в нем же, причем не только по депозитным, но и по кредитным операциям.

Указанные причины повышения ставок по банковским вкладам не противоречат друг другу - скорее всего, финансовые организации решили и подстраховаться на случай кризиса, и привлечь дополнительных клиентов.

Вернуться назад