Стагфляционный обзор (июнь 2020 года): Главное "Событие"

3-07-2020, 11:03. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

*****

I. Стагфляционный обзор.

1. 01.06.2020 Индекс производственной активности в Австралии от AIG: 41,6.

2. 01.06.2020 Индекс деловой активности (PMI) в производственном секторе Австралии: 44,0.

3. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) Японии: 38,4.

4. 01.06.2020 Индекс производственной активности PMI России: 36,2.

5. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) Испании: 38,3.

6. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) Италии: 45,4.

7. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) Германии: 36,6.

8. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) еврозоны: 39,4.

9. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) Великобритании: 40,7.

10. 01.06.2020 Индекс деловой активности в производственном секторе Канады от RBC: 40,6%.

11. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) США: 39,8.

12. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) США от ISM: 43,1.

13. 01.06.2020 Индекс занятости в производственном секторе США от ISM: 32,1.

14. 01.06.2020 Индекс новых производственных заказов в США от ISM: 31,8.

15. 01.06.2020 Индекс деловой активности в производственном секторе (PMI) Франции: 40,6.

16. 02.06.2020 Индекс деловой активности Швейцарии от procure.ch (PMI): 42,1.

17. 03.06.2020 Индекс деловой активности в производственном секторе (PMI) Гонконга: 43,9.

18. 03.06.2020 Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -16,6%.

19. 03.06.2020 Объём промышленных заказов в США (м/м): -13,0%.

20. 03.06.2020 Объём промышленных заказов без учета транспортных средств в США (м/м): -8,5%.

21. 05.06.2020 Объём производственных заказов в Германии (м/м): -25,8%.

22. 05.06.2020 Производственные заказы (г/г) – Германия: -36,6%.

23. 05.06.2020 Объём промышленного производства в Испании (г/г): -33,6%.

24. 08.06.2020 Объём промышленного производства в Германии (м/м): -17,9%.

25. 08.06.2020 Промышленное производство (г/г) – Германия: -25,3%.

26. 09.06.2020 Объем заказов в секторе машиностроения Японии (г/г): -52,8%.

27. 10.06.2020 Базовые заказы в машиностроении Японии (м/м): -12,0%.

28. 10.06.2020 Базовые заказы в машиностроении Японии (г/г): -17,7%.

29. 10.06.2020 Объём промышленного производства Франции (м/м):-20,1%.

30. 11.06.2020 Индекс BSI деловых условий крупных производителей Японии: -52,3%.

31. 11.06.2020 Объём промышленного производства в Италии (м/м): -19,1%.

32. 11.06.2020 Объём промышленного производства в Италии (г/г): -42,5%.

33. 12.06.2020 Индекс деловой активности в производственном секторе (PMI) Новой Зеландии: 39,7.

34. 12.06.2020 Коэффициент использования производственных мощностей Японии (м/м): -13,3%.

35. 12.06.2020 Объём промышленного производства в Японии (м/м): -9,8%.

36. 12.06.2020 Промышленное производство (г/г) – Япония: -15,0%.

37. 12.06.2020 Объём промышленного производства Великобритании (м/м): -20,3%.

38. 12.06.2020 Объём промышленного производства Великобритании (г/г): -24,4%.

39. 12.06.2020 Объём производства в обрабатывающей промышленности Великобритании (г/г): -28,5%.

39. 12.06.2020 Объём производства в обрабатывающей промышленности Великобритании (м/м): -24,3%.

39. 12.06.2020 Объём промышленного производства еврозоны (г/г): -28,0.

40. 12.06.2020 Объём промышленного производства еврозоны (м/м): -17,1%.

41. 15.06.2020 Объем промышленного производства в Китае с начала года (YTD), г/г: -2,8%.

42. 15.06.2020 Индекс производственной активности NY Empire State (США): -0,2%.

43. 15.06.2020 Объём продаж в производственном секторе Канады (м/м): -28,5%.

44. 16.06.2020 Объем промышленного производства в США, г/г: -15,27%.

45. 16.06.2020 Объём промышленного производства в России (г/г): -9,6%.

46. 17.06.2020 Объем новых промышленных заказов в Италии (г/г): -49,0%.

47. 17.06.2020 Объем новых промышленных заказов в Италии (м/м): -32,2%.

48. 17.06.2020 Изменение объёма продаж в промышленном секторе Италии (г/г): -46,90%.

49. 17.06.2020 Изменение объёма продаж в промышленном секторе Италии (м/м): -29,40%.

50. 22.06.2020 Индекс промышленных заказов (CBI) в Великобритании: -58.

51. 23.06.2020 Индекс деловой активности (PMI) в производственном секторе Австралии: 49,8.

52. 23.06.2020 Индекс деловой активности в производственном секторе (PMI) Японии: 37,8.

53. 23.06.2020 Индекс деловой активности в производственном секторе (PMI) Германии: 44,6.

54. 23.06.2020 Индекс деловой активности в производственном секторе (PMI) США: 49,6.

55. 23.06.2020 Индекс промышленных поставок от ФРБ Ричмонда (США): -1.

56. 26.06.2020 Объём промышленного производства в Сингапуре (м/м): -16,5%.

57. 26.06.2020 Объём промышленного производства в Сингапуре (г/г): -7,4%.

58. 29.06.2020 Индекс производственных настроений в еврозоне: -21,7.

59. 29.06.2020 Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa (США): -6,1.

60. 30.06.2020 Объём промышленного производства в Японии (м/м): -8,4%.

61. 30.06.2020 Промышленное производство (г/г) – Япония: -25,9%.

62. 30.06.2020 Индекс деловой активности (PMI) в Чикаго (США): 36,6.

1. 01.06.2020 Индикатор инфляции MI Австралии (м/м): -1,2%.

2. 01.06.2020 Индекс цен на сырье в Австралии (г/г): -7,4%.

3. 02.06.2020 Условия торговли - экспортные цены Новой Зеландии: -0,2%.

4. 02.06.2020 Индекс цен на жилье Nationwide в Великобритании (м/м): -1,7%.

5. 03.06.2020 Индекс розничных цен BRC в Великобритании (г/г): -2,4%.

6. 03.06.2020 Индекс цен производителей (PPI) в еврозоне (г/г): -4,5%.

7. 03.06.2020 Индекс цен производителей (PPI) в еврозоне (м/м): -2,0%.

8. 04.06.2020 Индекс цен на сырьевые товары ANZ в Новой Зеландии (м/м): -0,1%.

9. 04.06.2020 Индекс потребительских цен (ИПЦ) Швейцарии (г/г): -1,3%.

10. 05.06.2020 Индекс цен на жильё в Великобритании от Halifax (м/м): -0,2%.

11. 10.06.2020 Индекс цен на корпоративные товары (CGPI) в Японии (м/м): -0,4%.

12. 10.06.2020 Индекс цен на корпоративные товары (CGPI) в Японии (г/г): -2,7%.

13. 10.06.2020 Индекс потребительских цен (ИПЦ) в Китае (м/м): -0,8%.

14. 10.06.2020 Индекс цен производителей в Китае (г/г): -3,7%.

15. 10.06.2020 Базовый индекс потребительских цен (ИПЦ) в США (м/м): -0,1%.

16. 10.06.2020 Индекс потребительских цен (ИПЦ) в США (м/м): -0,1%.

17. 11.06.2020 Баланс цен на жилье в Великобритании от RICS:-32%.

18. 11.06.2020 Базовый индекс цен производителей (PPI) в США (м/м): -0,1%.

19. 12.06.2020 Индекс потребительских цен (ИПЦ) в Испании (г/г): -0,9%.

20. 12.06.2020 Индекс цен на экспорт США, г/г: -6,0%.

21. 12.06.2020 Индекс цен на импорт США, г/г: -6,0%.

22. 12.06.2020 Индекс цен на продовольствие (FPI) в Новой Зеландии (м/м): -0,8%.

23. 15.06.2020 Индекс цен производителей (PPI) Швейцарии (м/м): -0,5%.

24. 15.06.2020 Индекс цен производителей (PPI) Швейцарии (г/г): -4,5%.

25. 15.06.2020 Индекс потребительских цен (ИПЦ) в Италии (м/м): -0,2%.

26. 15.06.2020 Индекс потребительских цен (ИПЦ) в Италии (г/г): -0,2%.

27. 15.06. 2020 Индекс потребительских цен (ИПЦ) Италии без учета цен на табачные изделия, м/м: -0,4%.

28. 15.06.2020 Гармонизированный индекс потребительских цен в Италии (м/м): -0,3%.

29. 15.06.2020 Гармонизированный индекс потребительских цен в Италии (г/г): -0,3%.

30. 16.06.2020 Индекс потребительских цен (ИПЦ) в Германии (м/м): -0,1%.

31. 16.06.2020 Индекс оптовых цен в Германии (г/г): -4,3%.

32. 16.06.2020 Индекс оптовых цен в Германии (м/м): -0,6%.

33. 17.06.2020 Индекс закупочных цен производителей в Великобритании (г/г): -10%.

34. 17.06.2020 Индекс отпускных цен производителей (PPI) в Великобритании (г/г): -1,4%.

35. 17.06.2020 Индекс отпускных цен производителей (PPI) в Великобритании (м/м): -0,3%.

36. 17.06.2020 Индекс розничных цен (RPI) в Великобритании (м/м): -0,1%.

37. 17.06.2020 Индекс потребительских цен (ИПЦ) в еврозоне (м/м): -0,1%.

38. 17.06.2020 Индекс потребительских цен (без учета цен на табачные изделия) в еврозоне (м/м): -0,1%.

39. 17.06.2020 Базовый индекс потребительских цен (ИПЦ) в Канаде (м/м): -0,1%.

40. 17.06.2020 Индекс потребительских цен (ИПЦ) в Канаде (г/г): -0,4%.

41. 18.06.2020 Индекс цен производителей (PPI) РФ (г/г): -14,1%.

42. 18.06.2020 Индекс цен производителей (PPI) РФ (м/м): -2,8%.

43. 19.06.2020 Общенациональный базовый индекс потребительских цен (ИПЦ) в Японии (г/г): -0,2%.

44. 19.06.2020 Индекс цен производителей (PPI) Германии (г/г): -2,2%.

45. 19.06.2020 Индекс цен производителей (PPI) Германии (м/м): -0,4%.

46. 23.06.2020 Индекс потребительских цен (ИПЦ) в Сингапуре (г/г): -0,8%.

47. 25.06.2020 Индекс закупочных цен производителей Испании (г/г): -8,7%.

48. 26.06.2020 Индекс цен на импорт Германии (г/г): -7,0%.

49. 29.06.2020 Индекс потребительских цен (ИПЦ) в Испании (г/г): -0,3%,

50. 29.06.2020 Гармонизированный индекс потребительских цен в Испании (г/г): -0,3%.

51. 29.06.2020 Индекс цен на сырье (RMPI) в Канаде (г/г): -4,3%.

52. 29.06.2020 Индекс цен на промышленные товары (IPPI) в Канаде (г/г): -4,9%.

53. 30.06.2020 Гармонизированный индекс потребительских цен Франции (м/м): -0,1%.

54. 30.06.2020 Индекс цен производителей (PPI) Франции (м/м): -0,1%.

55. 30.06.2020 Индекс потребительских цен (ИПЦ) в Италии (г/г): -0,2%.

56. 30.06.2020 Гармонизированный индекс потребительских цен в Италии (г/г): -0,4%.

57. 30.06.2020 Индекс цен производителей в Италии (м/м): -0,1%.

58. 30.06.2020 Индекс цен производителей в Италии (г/г): -5,3%.

1. 01.06.2020 Объём розничных продаж (г/г) в Гонконге: -36,1%.

2. 02.06.2020 Объём розничных продаж в Швейцарии (г/г): -19,9%.

3. 02.06.2020 Индекс розничных продаж в США от Redbook (г/г): -7,2%.

3. 02.06.2020 Индекс розничных продаж в США от Redbook (м/м): -1,4%.

4. 04.06.2020 Объём розничных продаж в Австралии (м/м): -17,7%.

5. 04.06.2020 Объём розничных продаж в еврозоне (г/г): -19,6%.

6. 04.06.2020 Объём розничных продаж в еврозоне (м/м): -11,7%.

7. 05.04.2020 Объём розничных продаж в Сингапуре (м/м): -31,7%.

8. 05.04.2020 Объём розничных продаж в Сингапуре (г/г): -40,5%.

9. 05.04.2020 Объём розничных продаж в Италии (м/м): -10,5%.

10. 05.06.2020 Объём розничных продаж в Италии (г/г): -26,3%.

11. 09.06.2020 Индекс розничных продаж в США от Redbook (г/г): -8,3%.

12. 09.06.2020 Индекс розничных продаж в США от Redbook (м/м): -2,4%.

13. 10.06.2020 Объём розничных продаж по электронным картам в Новой Зеландии (г/г): -6,0%.

14. 15.06.2020 Объём розничных продаж в Китае (г/г): -2,8%.

15. 15.06.2020 Объем розничных продаж в Китае с начала года (YTD), г/г: -14,01%.

16. 16.06.2020 Объем розничных продаж в США, г/г: -16,10%.

17. 16.06.2020 Индекс розничных продаж в США от Redbook (г/г): -8,3%.

18. 16.06.2020 Индекс розничных продаж в США от Redbook (м/м): -2,4%.

19. 19.06.2020 Базовый индекс розничных продаж в Великобритании (г/г): -9,8%.

20. 19.06.2020 Объём розничных продаж в Великобритании (г/г): -13,1%.

21. 19.06.2020 Базовый индекс розничных продаж в Канаде (м/м): -22%.

22. 19.06.2020 Объём розничных продаж в Канаде (м/м): -26,4%.

23. 19.06.2020 Объём розничных продаж в России (г/г): -19,2%.

24. 23.06.2020 Индекс розничных продаж в США от Redbook (г/г): -6,1%.

25. 23.06.2020 Индекс розничных продаж в США от Redbook (м/м): -1,4%.

26. 25.06.2020 Индекс изменения объёма розничных продаж CBI в Великобритании: -37.

27. 26.06.2020 Объём розничных продаж в Испании (г/г): -19,0%.

28. 29.06.2020 Объём розничных продаж в Японии (г/г): -12,3%.

29. 30.06.2020 Объём розничных продаж (г/г) в Гонконге: -32,8%.

30. 30.06.2020 Индекс розничных продаж в США от Redbook (м/м): -0,7%.

31. 30.06.2020 Индекс розничных продаж в США от Redbook (г/г): -5,7%.

1. 04.06.2020 Объём экспорта Австралии (м/м): -11%.

2. 04.06.2020 Объём импорта Австралии (м/м): -10%.

3. 04.06.2020 Объем экспорта США, м/м: -21,5%.

4. 04.06.2020 Объем импорта США, м/м: -13,6%.

5. 04.06.2020 Объём экспорта Канады: -29,7%.

6. 04.05.2020 Объём импорта Канады: -15,2%.

7. 09.06.2020 Объём экспорта Германии (м/м): -24,0%.

8. 09.06.2020 Объем импорта Германии (м/м): -16,5%.

9. 17.06.2020 Объём экспорта Японии (г/г): -28,3%.

10. 17.06.2020 Объём импорта Японии (г/г): -26,2%.

11. 17.06.2020 Объём экспорта Сингапура без учета нефтепродуктов (м/м): -4.50%.

12. 17.06.2020 Объём экспорта Сингапура без учета нефтепродуктов (г/г): -4,50%.

13. 29.06.2020 Объём экспорта Гонконга (м/м): -7,4%.

14. 29.06.2020 Объём импорта Гонконга (м/м): -12,3%.

Ровно месяц назад я сделал такой прогноз:

Вот, и закончилась эта весна, которая теперь, уверен, подобно многим "черным вторникам, четвергам", войдет в экономический и геополитический слэнг, как "Черная весна"тм. Ибо такого потока рекордного исторически негатива я еще не видел. Те уже дальние года 2008-2011 - это просто детская песочница по сравнению с тем, что ты, читатель, сейчас наблюдаешь каждый день в новостных лентах и в терминалах. Созерцай и запоминай: узреть такое в прямом эфире не многим будет дано. Эх, замахнусь я на совсем авантюрное и хитро, так, задам вопрос:

А не станет ли грядущее лето "черным", по сравнению с которым сейчас называемая "черной" весна окажется еще той самой "белой полосой"?

Посмотрим: нас ожидают небывалые события...

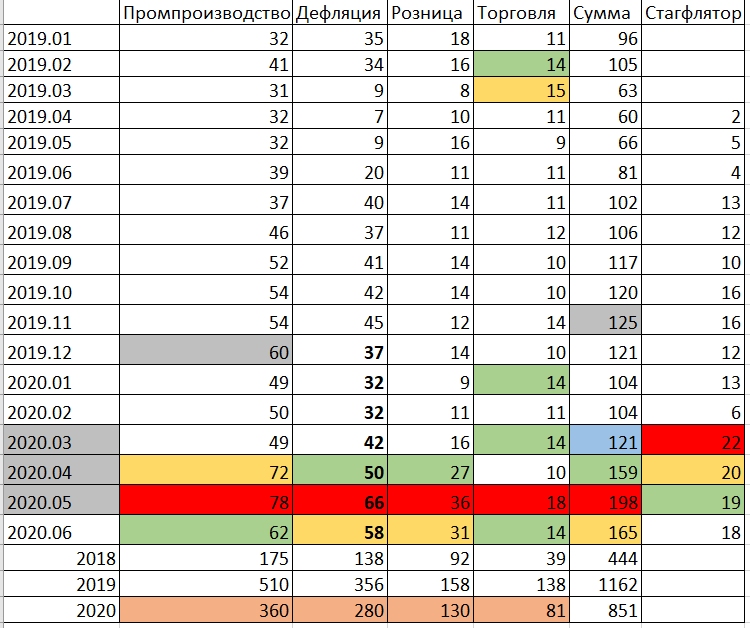

Индикатор "Негатив" показывает, что мой прогноз сбывается: суммарный счетчик (165, желтый) отобрал третье место у ноября прошлого года (125, серый), а до марта (121, голубой) еще ох как далеко. Напомню, что в прошлых статьях я условился все новые данные сравнивать именно с мартом, ибо тогда много статистики выходило за февраль, и такие цифры еще были мало подвержены влиянию мировой эпидемии "коронки". И ты видишь, читатель, что все сектора индикатора за июнь окрашены не в нейтральные цвета, а это значит, что ушедший месяц и в отдельных номинациях устанавливал негативные рекорды.

1. Промпроизводство.

Показатель (62, зеленый) еще далек от марта и отобрал третье место подиума у декабря 2019 года (60, серый). Судя по выходящим в сегодняшний первый день июля данным PMI, у многих опрашиваемых начался "припадок эйфории", что никак не стыкуется с реалиями, например, с недавним заявлением Аэрбас:

Европейский авиаконцерн Airbus SE сократит объемы своих поставок и продукции на 40 процентов в течение двухгодичного периода и уволит тысячи сотрудников в условиях серьезного спада производства из-за пандемии. Об этом заявил генеральный директор компании Гийом Фори. Интервью с ним публикует в понедельник, 29 июня, газета Die Welt.

"Мы не можем действовать в отрыве от развития ситуации с авиакомпаниями", - подчеркнул он. В настоящий момент многие из уже произведенных моделей самолетов не поставлены, поскольку эксплуатанты воздушных судов не принимают их из-за кризиса

2. Дефляция.

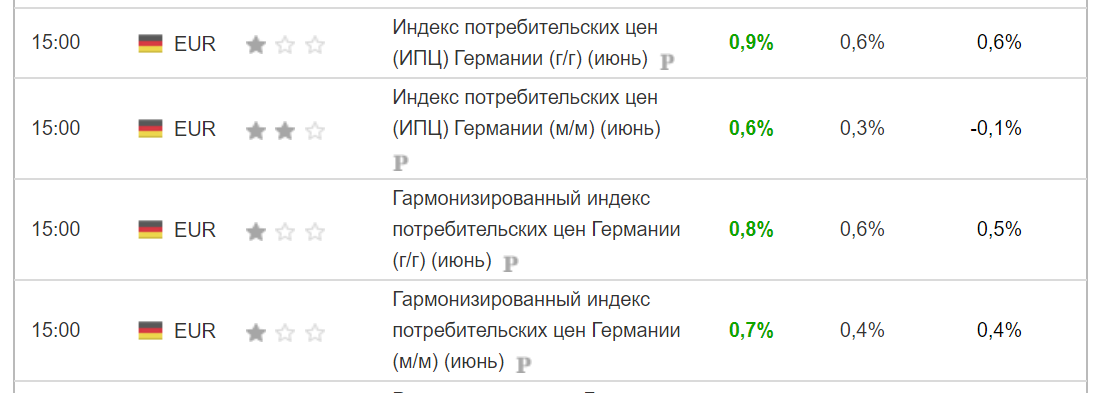

Данные уходящего месяца (58, желтый) отодвинули на третье место апрель! А это уже даже не март, в апреле негатив от "коронки" бушевал в статистике уже бурными потоками. Показатель стагфлятора (18) хотя и снизился, но еще находится возле рекордных. Такое говорит о том, что на реальные сектора экономики оказывалось негативное давление "в квадрате": с одной стороны падают показатели по промпроизводству, а с другой стороны - отпускные цены производителей продолжают деградацию. Но не все так мрачно на дефляционных фронтах: 29 июня по инфляции отчитывался германский статистический орган. Видно, что начинается рост инфляции, не только в месячном, но и в годовом исчислении. Причем, вышедшие цифры по всем четырем категориям не соответствовали ожидаемым, что для Германии - крайне редкая история:

3. Розница.

И здесь счетчик сектора (31, желтый) перехватил второе негативное место у апреля (27, зеленый). Именно эти данные я еще в прошлой статье указал, как ставшие сейчас главными для анализа возможностей мировой экономики восстановиться к доэпидемическим уровням. Ибо в рассматриваемую цифру входят не только данные мая, но и статистика за июнь. А в только что закончившемся месяце аргумент апелляции к "коронке" уже не может восприниматься серьезно.

В общем случае утверждение о том, что мировая экономика "вступила на путь V-образного или W-образного восстановления пока не подтверждается. Целевые показатели такого движения показаны на диаграмме красным овалом (февраль-март 2020 года). Ключевым тут станет июль, который только что начался...

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

В "передовиках капиталистического производства" - вся наша планета: США, Германия, Япония, Бразилия, Южная Корея, Россия, Великобритания, Франция, Италия...

Я же вернусь к тому, что яркой звездочкой на темном небе негатива блеснуло недавно, о чем я отмечал в одном прошлом обзоре:

26.05.2020 Объём промышленного производства в Сингапуре (г/г): +13,0%.

24.04.2020 Объём промышленного производства в Сингапуре (г/г): +16,5%.

Но "черный июнь"тм поставил на подобающее место и детище Ли Кван Ю:

26.06.2020 Объём промышленного производства в Сингапуре (г/г): -7,4%.

2. Хроника мирового кризиса.

Как и ранее привожу данные по ВВП по странам, ибо с этим показателем связаны многие политические моменты. И хотя к этим цифрам нужно относиться в обычное время крайне осторожно, во время мирового обвала и ВВП также важно для нашего наблюдательного взора:

Отмечу отдельно пьедестал лидеров падения:

12.06.2020 ВВП Великобритании (г/г): -24,5%.

30.06.2020 ВВП Канады (м/м): -11,6%.

18.05.2020 ВВП России (месячный, г/г): -10,9%.

Еще раз обращу внимание читателя на следующее:

1) Большинство негативных показателей несут цифры исторических отрицательных рекордов.

2) В июле мы начнем получать данные по ВВП за второй квартал: именно там будут основные "сюрпризы" для тех, кто сейчас с уверенностью заявляет о начале V-образного восстановления.

3. Пир во время чумы.

В прошлых статьях мы наблюдали, как "пировали" в США, Германии, Великобритании. Теперь же предлагаю перенестись на Восток и посмотреть, что творится в Японии. За последние три месяца хроники мирового кризиса в стране восходящего солнца показали такую статистику:

1) Апрель 2020 года:

1. Объем заказов в секторе машиностроения Японии (г/г): -40,8%.

2. Объём экспорта Японии (г/г): -11,7%.

3. Объём промышленного производства в Японии (м/м): -3,7%.

4. Промышленное производство (г/г) – Япония: -5,7%.

2) Май 2020 года:

1. Промышленное производство (г/г) – Япония: -14,6%.

2. Объём розничных продаж в Японии (г/г): -13,7%.

3. ВВП Японии (г/г): -3,4%.

3) Но особо горячим у анимашек был только что закончившийся июнь 2020:

1. Объем заказов в секторе машиностроения Японии (г/г): -52,8%.

2. Объём экспорта Японии (г/г): -28,3%.

3. Объём импорта Японии (г/г): -26,2%.

4. Объём розничных продаж в Японии (г/г): -12,3%.

5. Промышленное производство (г/г) – Япония: -25,9%.

6. Объём строительства новых домов в Японии (г/г): -12,3%.

7. ВВП Японии (г/г): -2,2%.

В нормальной экономике такой накопленный эффект за три месяца (а у Японии и до апреля статистика была не ахти) должен был бы уничтожить фондовый рынок в прах. Смотрим график индекса Nikkei: Ну, ты сам, читатель, все видишь: "пир во время чумы" за последние три месяца (красный овал) в самом разгаре.

Ну, ты сам, читатель, все видишь: "пир во время чумы" за последние три месяца (красный овал) в самом разгаре.

*****

III. Событие.

Вот, и пролетела половина этого самого горячего в геополитическом понимании года. Тем более, вчера свершилось Событие, которого, уверен, Россия ждала не одно десятилетие. Для начала напоминаю читателю о чем идет речь...

***

А. Статья от 26 января 2020 года: Стагфляционный обзор (январь 2020 года): Событие.

В своем недавнем базовом прогнозе на год я так говорил о необычно ранней дате оглашения Послания нашим Президентом:

Большая вероятность того, что уже этой весной начнется обрушение мировой финансовой системы, косвенно подтверждается и тем, что Послание Президента Федеральному собранию России перенесено на необычно ранний срок - 15 января. Это может объясняться тем, что в условиях старта ожидаемого краха наполнение самого Послания должно быть совершенно другим, чем то, что мы услышим уже совсем скоро, и что донести до нас и всего мирового сообщества крайне необходимо, а поэтому готовится в авральном порядке.

Тогда же я скорректировал свой прогноз и ввел понятие "Событие"тм:

Сегодня я решил скорректировать базовый прогноз на год в связи с тем, что причиной выступления Путина в Федеральном Собрании именно 15 января я уже вижу не приближающийся крах мировой финансовой системы, а явление, которое я называю "Событие". Именно так: с заглавной буквы. А понятие это имеет некое собирательное наполнение в том смысле, что само Событие будет состоять из многих конкретных событий, в число который крах мировой экономики входит, как часть. Таким образом, мы можем даже представить новое понятие в виде формулы:

Событие = событие1+событие2+событие3+...+событиеn

В этой последовательности могут содержаться как негативные явления, так и положительные, например, событие4 может быть реакцией нашего любимого Престол-Отечества на негатив события2.

***

Б. Статья от 23 февраля 2020 года: Стагфляционный обзор (февраль 2020 года): Танец черных лебедей.

В этой статье я расширил список "События"тм, и тогда он выглядел так:

События свершившиеся:

1. Отказ Белоруссии от интеграции: событие1, негативное.

2. Иранский инцидент: событие2, положительное.

3. Конституционная реформа, запущенная Посланием: событие3, положительное.

4. Появление нового правительства России: событие4, положительное.

5. Оглашенный в Послании план разворота сырьевых потоков внутрь России: событие5, положительное.

После, для описания данного процесса, я ввел понятие "Социальный энергопоток"тм.

6. Предложение России о созыве встречи в верхах стран, членов Совбеза ООН: событие6, положительное.

События развивающиеся.

7. Непрекращающиеся попытки западных стран, и прежде всего Польши, по искажению событий Второй мировой войны: событие7, отрицательное.

События будущие.

8. Рукотворная дестабилизация мировой финансовой системы: событие8, негативное.

9. Окончательное размежевание так называемых стран победителей: событие9, негативное.

10. Провокации накануне 9 Мая: событие10, негативное.

События развивающиеся.

11. Стартовавшая в США избирательная компания: событие11, положительное.

12. Брекзит: событие12, положительное.

13. Эпидемия коронавируса: событие13, негативное.

Приведу мой комментарий к этому пункту от 23 февраля, когда еще многие страны беззаботно нагуливали себе вирусы без всяких карантинных ограничений:

Для мировой экономики эпидемия страшна прежде всего своими "осложнениями": прекращением работы многих предприятий, разрывом цепочек поставок комплектующих, находящимися в карантине десятками миллионов работников и специалистов, которые не могут вернуться к своим рабочим местам после празднования китайского нового года. Статистика, которая только начала поступать, похожа на то, что в некоторых странах начались масштабные боевые действия...

Это тогда я назвал ту "песочницу" статистики "боевыми действиями"? Я еще не представлял, какой ад экономических данных зальет новостные ленты в "Черную весну"тм: в марте, апреле и мае!

***

В. Статья от 31 мая 2020 года: Стагфляционный обзор (май 2020 года): "Событие" "Черная весна"тм.

Вот, что я добавил в "Событие"тм тогда:

14. "Карантинно-короновирусный" кризис: событие14, негативное.

15. "Супер-QE" от ФРС: событие15, негативное.

16. Начало "Новой войны" с Китаем: событие16, положительное.

17. Показательный развал "самой передовой западной медицины": событие17, положительное.

18. Отменены Олимпиада и Чемпионат Европы по футболу: событие18, положительное.

19. Перенесены и отложены: Парад Победы, голосование по поправкам к Конституции: событие19, негативное.

Это было спрогнозировано мной еще в феврале:

2. Как мне видится, наше ВПР уже во второй половине декабря обладало информацией о грядущей эпидемии коронавируса. Поэтому перенос оглашения Послания с привычного марта на 15 января можно объяснить и тем, что, если (не дай Бог) в России также разразится эпидемия с присущими ограничениями, карантинами и прочими нехорошестями, то содержание Послания должно было бы делать упор совсем не на то, на что такой упор был сделан.

3. Опасность прихода эпидемии коронавируса на просторы нашего любимого Престол-Отечества еще и в том, что в условиях карантина никакого голосования по поправкам к Конституции может не состояться, ибо избирательные участки - идеальные места для массового распространения инфекции.

20. Выход США из Договора по открытому небу: событие20, негативное.

21. Поход судна "Академик Черский" в Балтийское море: событие21, положительное.

22. Налог на дивиденты, выводимые за рубеж: событие22, положительное.

23. Отложена Прямая линия с Президентом: событие23, негативное.

24. Покупка ФРС облигаций ETF: событие24, негативное.

Тогда я предупредил читателя:

... отныне американский доллар обеспечен, в том числе, облигациями и акциями компаний-банкротов, поэтому держать свои сбережения в американских долларах или инвестировать в долларовые активы нужно с крайней осторожностью!

***

Г. Новые события.

Вот, что я добавил к собирательному явлению "Событие"тм в июне...

25. Волнения и погромы в Минеаполисе и по всем США: событие25, положительное.

26. Путин подписал Указ: "Об Основах государственной политики Российской Федерации в области ядерного сдерживания": событие26, положительное.

Теперь Россия может ответить ядерным ударом при атаке на союзника или на нашу страну, причем на агрессию не только ядерным оружием. Видимо, многие искали лазейки после прошлого заявления Высшего Политического Руководства России о том, что любая атака на Россию будет иметь ответом "удары по центрам принятия решения", для чего ставка сегодня делается на разного рода лимитрофов. Поэтому в какой-нибудь Польше или Румынии должны быть уверены, что, в "случае чего", в ядерный пепел быстро превратятся Варшава, Краков, Бухарест и Тимишоара... Тактического ядерного оружия у России хватит на всех пособников и прихвостней Гегемона!

27. Статья Путина: «75 лет Великой Победы: общая ответственность перед историей и будущим». Событие27, положительное.

Впервые руководством современной России дан такого уровня сильный ответ на шельмование исторических фактов с целью очернения России. По сути, в статье те, кто сегодня занимаются фальсификациями истории Победы, сами названы пособниками нацистов и одними из разжигателей Второй мировой войны.

28. Обращение от 23.06.2020 к Президента гражданам России: событие28, положительное.

В последние пару месяцев было много прямых эфиров с нашим Президентом. Но в указанном было, на мой взгляд, два очень важных момента:

1) Сдвинулась с места давняя проблема несправедливости в налоге на физических лиц. Пусть пока первый шаг, но он сделан. Надеюсь, в дальнейшем "процесс пойдет".

2) Заявлено кардинальное снижение налогов в IT-сфере:

Считаю, что в IT-сфере мы можем и должны пойти дальше. Сейчас ставка страховых взносов для таких компаний составляет 14 процентов на период до 2023 года. Предлагаю снизить её до 7,6 процента. Причём не временно, а бессрочно.

Кроме того, будет правильно существенно, на порядок уменьшить ставку налога на прибыль для IT-компаний, также, разумеется, бессрочно, с нынешних 20 процентов до 3 процентов. Что не только сравнимо, а даже лучше, чем в таких привлекательных сегодня для IT-бизнеса юрисдикциях, как индийская и ирландская. Фактически это будет одна из самых низких налоговых ставок в мире.

Один близкий знакомый, работающий в области IT, услышав новость сказал:

"Ого! Теперь и оффшор не нужно открывать!"

29. Открыто грузовое железнодорожное сообщение с Крымом: событие29, положительное.

Это, уверен, даст сильнейший толчок прежде всего к развитию экономики региона. Я просто не представляю себе работу, например, судостроительных заводов полуострова в условиях невозможности доставки железнодорожным транспортом металла на предприятия. И продукции из Крыма теперь будет легче и дешевле появляться на рынках России!!

30. Всероссийское голосование по поправкам к Конституции Российской Федерации: событие30, положительное.

Уверен, что случившееся - центральная часть конструкции всего собирательного явления "Событие"тм. Как мне видится, наши сограждане еще не до конца осознали, что они поддержали своими голосами:

1) Разворачивающийся на наших глазах глобальный кризис будет иметь своими последствиями то, что страны, где ранее уровень жизни был значительно выше, чем в России, в полной мере ощутят их ожидаемое:

"Приведение уровня потребления к уровню реально располагаемых доходов".

Это означает, что разница в уровне жизни между Россией и такими сырьевыми нищебродами, как: США, Япония, Германия, Великобритания, Италия и т.п., - будет с ускорением сокращаться, а по многим странам Россия таковые уровни превзойдет. Самые эпичные изменения нас ожидают в судьбе пенсионеров на Западе. Как я не раз говорил, в недалеком будущем российские пенсии будут самыми высокими в мире, а во многих странах, где еще пенсионеры шикуют, пенсий не будет вообще. То есть, через несколько лет аргументы антироссийской пропаганды о якобы крайне низком уровне жизни в России исчезнут.

2) Новые поправки о том, что депутатам, министрам, сенаторам, губернаторам и многим чиновникам запрещается иметь не российское гражданство и счета за границей означают реальный шаг в запуске процесса так называемой "национализации элит". Я, кстати, пока не понял: после того, как приняты поправки, сегодняшние депутаты и чиновники, имеющие не российское гражданство или заграничные счета, уже должны от этого избавиться или покинуть теплые места?

3) Утвержденные всенародным голосованием поправки завершает процесс, который, как мне видится, начался еще в 2007 году речью нашего Президента в Мюнхене. Ранее об этом было сказано в великолепной статье Владислава Суркова: "Одиночество полукровки. +14".

Но важнейшее из тогдашних событий только теперь открывается нам, и медленная, глубинная новость о нем теперь только достигает наших ушей. Событие это – завершение эпического путешествия России на Запад, прекращение многократных и бесплодных попыток стать частью Западной цивилизации, породниться с «хорошей семьей» европейских народов… С 14-го года и далее простирается неопределенно долгое новое время, эпоха 14+, в которую нам предстоит сто (двести? триста?) лет геополитического одиночества. Русь отломилась от Азии и начала движение к Европе. Итак, Россия четыре века шла на Восток и еще четыре века на Запад. Ни там, ни там не укоренилась. Обе дороги пройдены. Теперь будут востребованы идеологии третьего пути, третьего типа цивилизации, третьего мира, третьего Рима… Каким будет предстоящее нам одиночество? Прозябанием бобыля на отшибе? Или счастливым одиночеством лидера, ушедшей в отрыв альфа-нации, перед которой «постораниваются и дают ей дорогу другие народы и государства»? От нас зависит» ...

Ровно за день до статьи Суркова я высказался в своей публикации о том же: Россия начала путь из англо-саксонского плена.

"Сегодняшний Праздник Пасхи имеет ветхозаветный смысл Исхода евреев из египетского плена. Как я понимаю, после 1-го марта, Послания Президента России федеральному собранию, Россия начала свой Исход. Исход из царства зла – из смертной англо-саксонской долины! Глобальное зло накатывалось на Россию и грозило нам полным уничтожением. Были попытки начать заливать наше политическое поле смрадной слизью сексуальных меншинств, «харасментами» Слуцкого и прочими западными «прелестями». В пятницу зло решило выложить свой последний козырь. По розмыслу адовых рептилий, наш народ, также, как и их ростовщический народец, любит свои капиталы больше Родины.

И через неделю, еще два года назад, я так говорил о том, что вчера состоялось:

А главными «пленниками», которые на пути из Плена требуют новых «рывков», возврату к тельцам и идолищам, сейчас являются апологеты Красного Проекта. На самом деле наш Президент говорит о совершенно других «прорывах»: это – не миллионы тонн чугуна, угля, и миллиарды пар галош, к которым привыкли ностальгирующие по пионерским горнам «красные нытики-критиканцы». России нужно сделать последние и решительные шаги для освобождения из «Плена англо-саксонского Египта», порвать с «Мировым Долларовым Вавилоном», изгнать западных бесов псевдо-культуры! Сейчас разворачивается дискуссия прогностического вида насчет состава будущего правительства. Выскажу свой взгляд на это… Некоторые исходят истерической слюной против включения в состав исполнительного органа Дмитрия Анатольевича, так называемых «либералов» и прочих «выкормышей ВШЭ». Как мне видится, тут происходит нагнетаемая извне падучая, направленная на подмену понятий. Тот путь, на который вступила Россия, тракт выхода из Плена и Вавилона, требует в когорте вождей не носителей каких-то непонятным образом определенных по англо-саксонским понятиям идей: социализмов, капитализмов, коммунизмов (либерализмов), - а тех, кто решительным образом порвет с «Прелестями Плена»! В такой парадигме фамилия главы правительства ничего не значит. Медведев, Собянин, Шойгу, Дюмин, Кириенко… Новая кандидатура премьера нужна даже не для управления экономикой, как таковой. Он должен направлять Россию к выходу из Плена. А кто это исполнит, переведет Россию через «Чермное море», сдюжит многолетний тяжелый путь с народом, постоянно искушаемым «пленниками» "египетскими тельцами и вавилонскими Астартами", тот и станет следующим Государем нашего Престол-Отечества!

Та "цивилизация", о которой недавно говорил Путин, сделала вчера свой выбор и теперь идет своим "русским путём", о чем прогнозировал еще сто лет назад немецкий философ Освальд Шпенглер в своей работе "Закат Европы". Еще раз возвращаюсь к, как оказалось, очень непростым роликам пророческого типа банка Империал. В ролике Александр Македонский (артист чем-то похож на Путина) приказывает сжечь отягощающие поход богатства (акции и заграничные капиталы и офшоры олигархов). Забавный момент с воином, который никак не может расстаться с перстнем (олигарх, отягощенный капиталами за границей) … И окончание ролика, как лейтмотив для отправившейся из царства зла России в поход - для собирания своей новой «технологической зоны»:

«И пошли они дальше. И покорились им и Персия, и Бактрия, и Индия!»

Читатель! Все у нас получится. Ибо, как сказал наш Главнокомандующий: «В долгую мы их все равно победим!»

*****

Выводы и прогнозы:

1. Деградация мировой экономики в наступающем июле продолжится.

2. С превеликой надеждой ожидаемое многими V-образное восстановление не свершилось и вряд ли уже появится на просторах мировой экономики.

3. В июле стартует "второй акт" мирового "экономического Марлезонского балета":

а) начнут поступать данные по ВВП за второй квартал;

б) стартует кампания по квартальной отчетности крупнейших мировых корпораций;

в) усилится волна банкротств, прежде всего в США;

г) закончатся отсрочки по оплате кредитов, ипотек, а также раздача "вертолетных денег" в Соединенных Штатах.

Все это добавит волатильности рынкам и вынудит притихшую в последнее время ФРС снова активизироваться на фронте количественного смягчения, вплоть до введения отрицательной ключевой ставки.

4. Ожидаю в ближайшие месяцы дальнейшую девальвацию американского доллара.

Вернуться назад

И в моей жизни свершилось значимое событие. Пытливый читатель, уверен, вспомнит о том, что я 28 марта этого года, на 53 году жизни, стал безработным. Для поиска работы мне хватило буквально пары недель. И теперь я работаю в должности инженера-конструктора на благо укрепления обороноспособности любимого Престол-Отечества в крупнейшей российской госкорпорации!

Что интересно: рабочих мест на любой вкус полно. Одновременно со мной устраивался молодой парнишка слесарем-сборщиком, толстая тетка на "комплектовщицу". После меня в очереди в отдел кадров сидел соискатель места оператора станка ЧПУ. Кадровики долго вели переговоры с программистом, который был недоволен предлагаемым окладом (без премий) в 150 тысяч...

Такие дела!