Доля ФААНГА достигла 24%. Или почему России хорошо бы стать IT оффшором

24-06-2020, 14:12. Разместил: Редакция ОКО ПЛАНЕТЫ

Я уже давно планировал написать про феномен IT сектора во всем мире. Про то, что он де факто стал локомотивом фондовых индексов. Что это отражает глубокие трансформации, идущие в мировой экономике.

И вот сегодня в послании президента совершенно неожиданно для меня были оглашены планы резко снизить налогообложения российских компаний IT сектора. Такое совпадение побудило меня опубликовать сделанные ранее заготовки по горячим следам.

Итак. Ставку налога на прибыль планируется снизить с 20% до 3%, а ставку страховых взносов с 14% до 7,6%.

В обоих случаях снижение должно быть бессрочным, заявил президент. «Это не только сравнимо, а даже лучше, чем в таких привлекательных для ИТ-бизнеса юрисдикциях как индийская или ирландская. Фактически это будет одна из самых низких налоговых ставок в мире», — добавил В.В. Путин.

Эта новость оказалась несколько особняком в послании, которое скорее акцентировалось на общеэкономических мерах по преодолении последствий короновируса, общего стимулирования экономики и мерах по повышению доходов населения.

Дело в том, что в данном случае речь шла речь лишь об мерах по поддержке лишь одного сектора. Причем такого, который относительно слабо, в меньшей степени пострадал по сравнению в некоторыми другими секторами . Если уж и оказывать кому-то помощь, то не ему в первую очередь.

Рискну высказать предположение, что эти меры планировались давно, независимо от ковидлы. И они просто по времени и конъюнктурно совпали с оглашением прочих решений. И также предположу, что за этим стоят далеко идущие планы, поскольку последствия этих решения могут быть очень значительными и долгоиграющими.

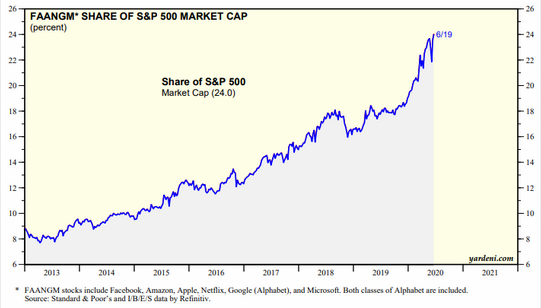

Для начала посмотрим на картинку в тизере. На нем три графика. Индекс ФААНГА (крупнейшие американские IT компании), широкий американский фондовый индекс S&P (аналог всей экономики) и S&P без ФААНГА. Нетрудно замерить, что если в 2014 году инвестировать в индекс ФААНГА, то результаты были бы на порядки лучше, чем результаты у прочих 500 крупнейших компаний Америки.

Дело дошло до того, что всего несколько IT компаний формирующих индекс достигли капитализации, которая составляет почти четверть (еще раз четверть) от всего американского крупняка.

Этот феномен отмечался многими фондовыми и аналитиками и не только ими достаточно давно. Первые мысли по этому поводу я читал несколько лет назад. И в этом отношении феномен не является новым. Но вот объяснение ему "на пальцах " я почти нигде не встречал. Поэтому на нем надо остановиться подробнее.

Прежде всего не соглашусь с теми, которые считают, что это чистой воды пузыри, за которыми ничего не стоит. Пузырение, безусловно, есть, но не сильно больше, чем в других секторах. Соизмеримо. Безусловно эмиссия мировых Центробанков проникает на фондовые площадки, что и приводит к безудержному росту всего на них. Но это не объясняет, почему именно эти акции так оторвались по своей динамике от остальных. Почему также не вырос какой-либо Катерпиллар, или Шеврон. Те, кто видят за этим ростом только пузырь, (который реально есть) могут выплеснуть с водами и ребенка.

Напомню давнюю новость. Несколько лет назад Ротшильды официально объявили,что выходят из всех компаний по добычи природных ископаемых. В том числе и из добычи газа и нефти. Объяснений этому действию они тогда не дали. И, главное они не сказали, куда они собираются переместить свои капиталы. И вот по прошествии нескольких лет ситуация начинает проясняться. Цифровая экономика, которую так усиленно строят на западе и теперь стали строить и у нас, диктует новые приоритеты. Ими становятся компании IT сектора. А точнее компании, которые отвечают за сферу коммуникаций между людьми.

В бухгалтерии есть такое понятие - центры прибыльности. Есть полный цикл от производства товара до его потребления . На каждом этапе происходит добавление прибавочной стоимости. Но как правило львиная доля прибыльности всей цепочки находится в одном месте. И это место во многом может быть определено директивно и искусственно, исходя из текущих экономических парадигм. Похоже, в настоящее время центр прибыльности начинают перемещать именно электронную сферу, отвечающую за продвижение и рекламу. Судите сами, чтобы найти контрагентов, нужно иметь много контактов. Чтобы продать товар, нужна хорошая реклама. Контакты играют все более значимую роль.

В некотором смысле эти компании IT сектора являются аналогом городских рынков (агора) в городах полисах древней Греции. Или торговые сети на рубеже веков. Многие производители говорят, что торговые сети забирают у них всю прибыль, заставляя работать на грани себестоимости. Хабы в любом смысле начинают определять ситуацию. В том числе и хабы информационные, которые и составляют основу индекса ФААНГ.

Возвращаясь к планам создать из России налоговый офшор для IT сектора. Я пока затрудняюсь оценить насколько получится сделать то, что задумано. Просто не разбираюсь в этом в достаточной мере. Но что могу сказать однозначно, это попытка в очень правильном направлении. С большими перспективами, если действительно удастся получить свою долю в мировом распределении труда за счет IT сектора.

Из локальных преимуществ следует отметить неплохую репутацию в мире российских программистов и традиционно сильные позиции математического образования. Так что шансы есть.

Вернуться назад

Озвученные меры по поддержке российского IT сектора не определяются логикой пандемии, и имеют самостоятельную ценность для долгосрочного развития.