Стагфляционный обзор (январь 2020 года): Событие

27-01-2020, 15:13. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Тот вихрь событий, который закружился в январе, настолько сжал время, что каждое отдельное событие как бы стало казаться некоей частью саморазвивающегося плана, "События" глобального. От того, читатель, я сегодня хочу неким образом все эти события систематизировать. Тем более ряд из них носит стагфляционную природу в своей изначальной парадигме, от чего высшее родительское "Событие" также не может состояться без некоторых ожидаемых нами стагфляционных ноток. Ну, что же... Традиционный обзор и в путь?

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 43, дефляция - 21, розница - 7, торговля - 10.

Ну, вот! Уже начинают явственно проступать последствия "Не QE" от ФРС, накачки ликвидностью от ЕЦБ, Банка Японии и китайского регулятора. И хотя впереди для всех счетчиков еще осталась почти целая неделя, можно с уверенностью говорить о сдвигах в секторах "дефляция" и "розница". Пока индикатор "Негатив" не дает шанса на исправление "Мировой торговле", что на прошлой неделе косвенно подтверждалось тем информационным потоком, который приходил с фронтов тарифной войны США с Китаем, а также со всем остальным миром. Как припомнит, надеюсь, читатель, в прошлой статье я начал отслеживать новый счетчик индикатора "Негатив". Данные показывают, что это был правильный шаг, ибо при общем падении значения счетчика "дефляция", более значимые для нас показатели росли...

"Стагфлятор" (счетчик, показывающий дефляцию отпускных цен производителей):

2019 год: Апрель - 2, май - 5, июнь - 4, июль - 13, август - 12, сентябрь - 10, октябрь - 16, ноябрь - 16, декабрь - 12.

2020 год: Январь - 12.

Получается, что некоторый рост инфляции может происходить при деградации отпускных цен в обрабатывающих секторах экономики. Если к этому явлению еще подключится прорыв ликвидности на рынки коммодиз с резким ростом цен на сырье и энергоносители, мы увидим тот самый стагфляционный шок.

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

По традиции следим за "передовиками капиталистического труда":

1. 08.01.2020 Промышленное производство – Норвегия: -0,4%.

2. 09.01.2020 Промышленное производство (м/м) – Нидерланды: -1,1%.

3. 09.01.2020 Промышленное производство (г/г) – Германия: -2,6%.

4. 08.01.2020 Промышленное производство (г/г) – Аргентина: -4,5%.

5. 09.01.2020 Промышленное производство (г/г) – Греция: -8,1%.

6. 09.01.2020 Индекс промышленного производства (г/г) – ЮАР: -3,6%.

7. 09.01.2020 Промышленное производство (г/г) – Бразилия: -1,7%.

8. 09.01.2020 Промышленное производство (м/м) – Бразилия: -1,2%.

9. 10.01.2020 Объём промышленного производства в Италии (г/г): -0,6%.

Показатель падает с мая 2019 года!

10. 10.01.2020 Промышленное производство (м/м) – Дания: -5,2%.

11. 10.01.2020 Промышленное производство (г/г) – Чехия: -3,2%.

12. 10.01.2020 Промышленное производство (г/г) – Словакия: -4,4%.

13. 13.01.2020

Объём промышленного производства Великобритании (м/м): -1,2%.

14. 13.01.2020

Объём промышленного производства Великобритании (г/г): -1,6%.

Показатель ниже нуля 6 месяцев подряд!

15. 13.01.2020 Объём производства в обрабатывающей промышленности Великобритании (м/м): -1,7%.

16. 13.01.2020 Объём производства в обрабатывающей промышленности Великобритании (г/г): -2.0%.

Показатель ниже нуля 7 месяцев подряд!

17. 15.01.2010 Объём промышленного производства еврозоны (г/г): -1,5%.

Показатель ниже нуля с января 2019 года!

18. 17.01.2020 Объем промышленного производства в США, г/г: -1,01%.

Спад продолжается 4 месяца подряд!

19. 17.01.2020 Объём промышленного производства в США (м/м): -0,3%.

20. 17.01.2020 Промышленное производство (г/г) – Колумбия: -1,5%.

21. 20.01.2020 Объём промышленного производства в Японии (м/м): -1,0%.

22. 20.01.2020 Промышленное производство (г/г) – Япония: -8,2%.

23. 24.01.2020 Объём промышленного производства в Сингапуре (г/г): -0,7%.

24. 24.01.2020 Промышленное производство (г/г) – Австрия: -2,1%.

За уходящую неделю к "когорте славных" деградантов добавились: Япония, Австрия и Сингапур.

2. Россия.

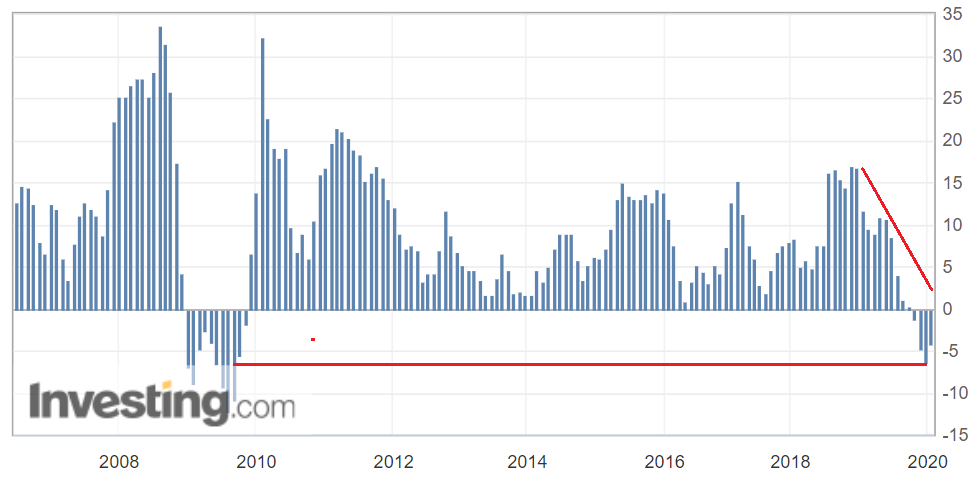

Еще с июня в промышленности нашего любимого Престол-Отечества начали накапливаться негативные сигналы пока еще косвенных индикаторов. В частности, индекс PMI нырнул тогда ниже показателя 50 и с той поры выше не возвращался. Более того, в октябре и декабре индекс показал два абсолютных негативных рекорда: 46,3 и 45,6. Это сразу же отразилось на объеме промышленного производства за ноябрь, когда его значение еле удержалось в положительной зоне: +0,3%. Но, как говорится, беда одна не ходит. Тот самый стагфлятор уже несколько месяцев давит дефляцией на отпускные цены изготовителей:

24.01.2020 Индекс цен производителей (PPI) РФ (м/м): -0,4%.

24.01.2020 Индекс цен производителей (PPI) РФ (г/г): -4,3%.

А вот, как накатывающаяся на нас стагфляция выглядит на графике:

Предприятиям обрабатывающей промышленности как воздух нужно увеличение платежеспособного спроса, способное развернуть тенденцию снижения отпускных цен. В этой связи появление в правительстве России Марата Хуснуллина и заявления о том, что программа реновации может быть распространена на всю страну - это, пожалуй, самый быстрый способ решения накапливающихся проблем, ведь масштабное строительство во всей стране - это миллионы и миллионы тонн, кубов, метров штук: металла, цемента кирпича, труб, запорной арматуры, кабельной продукции, - всего того, что привнесет тот самый спрос...

3. Япония.

Разрозненные данные по секторам индикатора "Негатив" не дают общей картины по отдельным странам. Предлагаю взглянуть на одного из деградантов, Японию:

06.01.2020 Индекс деловой активности в производственном секторе (PMI) Японии: 48,4.

Индекс ниже 50 с мая 2019 года!

15.01.2020 Объем заказов в секторе машиностроения Японии (г/г): -33,6%.

Показатель ниже нуля с ноября 2018 года!

20.01.2020 Объём промышленного производства в Японии (м/м): -1,0%.

20.01.2020 Промышленное производство (г/г) – Япония: -8,2%.

23.01.2020 Объём экспорта Японии (г/г): -6,3%.

Экспорт падает с января 2019 года!

23.01.2020 Объём импорта Японии (г/г): -4,9%.

Импорт падает с июня 2019 года!

23.01.2020 Сальдо торгового баланса Японии: -152,5В.

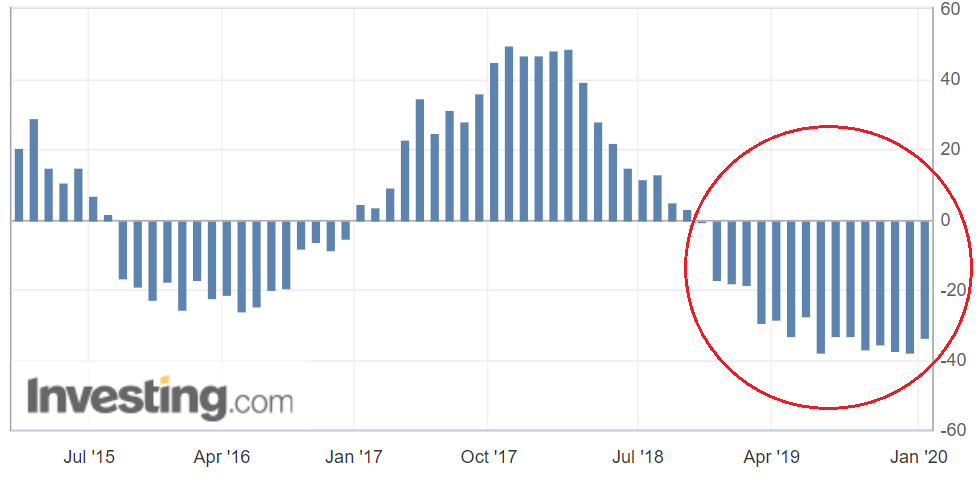

Кто-то скажет, что, мол, бывают у стран пара плохих месяцев. Посмотрим, что нам покажет график заказов в секторе машиностроения:

Ситуация крайне негативная: с ноября 2018 года машиностроение не просто в деградации, а в каком-то зомби состоянии. Хотел бы отметить, что ключевая ставка ЦБ Японии находится в отрицательных значениях (-0,1%). Это хороший урок тем, кто думает, что снижение ставки и заливание экономики дешевыми кредитами изгонит все проблемы. Пример Японии говорит нам об обратном: не все может решить мягкая монетарная политика.

4. США

В прошлой статье я говорил о том, что в начавшемся периоде отчетности вышли плохие данные ипотечного гиганта Wells Fargo. Тогда на выложенном мной графике котировки были на минимуме, который указан на графике ниже буквой А. Многие ожидали восстановление котировок. Так поначалу и было, но небольшой рост оказался классическим "прыжком дохлой кошки":

Но на неделе стали слышны повизгивания не только этого монстра, но и других, затарившихся по полной ипотечным мусором:

22.01.2020 В письме директора CFPB Кэти Кранингер, направленном сегодня в Конгресс, CFPB попросил изменить правило «Способность погашать / квалифицированную ипотеку» (правило ATR / QM), чтобы исключить DTI как квалифицирующий фактор в ипотечном кредитовании.

Это правило было создано в ответ на финансовый кризис десятилетия назад как способ предотвратить выдачу денег заемщикам, которые не могут позволить себе кредит.

Кранингер сделал это по просьбе группы кредиторов и отраслевых групп, в том числе Wells Fargo, Банка Америки, Quicken Loans, Calibre Home Loans, Ассоциации ипотечных банкиров, Ассоциации американских банкиров, Национального альянса справедливого жилья и других.

Если кто не понял, то ростовщики хотят провернуть то, что они делали десять лет назад: выдавать ипотечные кредиты любому безработному бомжу!

Ну, что же... Можно будет ипотечным агентам прогуляться улочками Сан-Франциско, которые оккупировали палатки безработных, бомжей и наркоманов и набрать клиентуру. Конечно же, под эти ипотечные кредиты нужно поспешить выпустить ипотечных облигаций и всякого деривативного мусора. Шоу маст гоу он!

Хотел бы заметить, что в письме от ростовщиков присутствует тот самый Бэнк оф Америка, который, как, надеюсь, припомнит читатель, я заподозрил в крайне плохом состоянии еще в период памятной беготни Трампа и мистера Пауэлла в августе прошлого года с переговорами в Овальном кабинете...

*****

III. Событие.

В своем недавнем базовом прогнозе на год я так говорил о необычно ранней дате оглашения Послания нашим Президентом:

Большая вероятность того, что уже этой весной начнется обрушение мировой финансовой системы, косвенно подтверждается и тем, что Послание Президента Федеральному собранию России перенесено на необычно ранний срок - 15 января. Это может объясняться тем, что в условиях старта ожидаемого краха наполнение самого Послания должно быть совершенно другим, чем то, что мы услышим уже совсем скоро, и что донести до нас и всего мирового сообщества крайне необходимо, а поэтому готовится в авральном порядке.

Сегодня я решил скорректировать базовый прогноз на год в связи с тем, что причиной выступления Путина в Федеральном Собрании именно 15 января я уже вижу не приближающийся крах мировой финансовой системы, а явление, которое я называю "Событие". Именно так: с заглавной буквы. А понятие это имеет некое собирательное наполнение в том смысле, что само Событие будет состоять из многих конкретных событий, в число который крах мировой экономики входит, как часть. Таким образом, мы можем даже представить новое понятие в виде формулы:

Событие = событие1+событие2+событие3+...+событиеn

В этой последовательности могут содержаться как негативные явления, так и положительные, например, событие4 может быть реакцией нашего любимого Престол-Отечества на негатив события2. А теперь я рассмотрю некую последовательность событий, как уже случившихся, так и, на мой взгляд, еще предстоящих, которые можно было бы объединить в совокупность под названием Событие, и которые стали, даже еще не свершившись, причинами такой ранней даты оглашения Послания.

***

События свершившиеся.

1. Отказ Белоруссии от интеграции: событие1, негативное.

Вчера я в отдельной статье подробно рассмотрел то, как вариант с объединением в единое государство с Белоруссией пришлось менять на "Вариант Б", что послужило одним из главных факторов переноса даты оглашения Послания, ибо на новом пути появилась необходимость скорейшей корректировки Конституции.

2. Иранский инцидент: событие2, положительное.

Сознаюсь, мне трудно тут применять критерий "положительное" для этого события, ибо все проистекало из циничного убийства американцами героя иранского народа, Сулеймани. Но последовавший удар по базе США в Ираке, о чем я также подробно говорил в статье, имел два последствия:

1) Теперь можно безнаказанно уничтожать американские базы ракетами.

2) США убираются из Ирака, а в перспективе и с Ближнего Востока, как единолично влияющая на ситуацию там сила.

Кстати, инцидент еще не исчерпан до конца. США и лично Трамп несут теперь еще и огромные потери моральные (потеря лица), ибо Дональд в стиле своих украинских выкормышей поспешил победно сугсануть: "Потерь нет!" Но вчера Пентагон признал, что после удара Фатехами -313 "нехорошо с головой" уже у 37 американских служивых...

3. Конституционная реформа, запущенная Посланием: событие3, положительное.

4. Появление нового правительства России: событие4, положительное.

5. Оглашенный в Послании план разворота сырьевых потоков внутрь России: событие5, положительное.

В прошлых статьях я назвал это решение "социальным энергопотоком"тм. Но недавно новым вице-премьером, Маратом Хуснуллиным, было заявлено, что московский опыт реновации будет распространен на всю Россию. А это - уже не пара триллионов новых социальных обязательств из Послания, это - десятки триллионов. Причем триллионов в виде строительного металла, цемента, кирпича, труб, арматуры, кабельной продукции, солярки, бензина, и много, много реальных ресурсов, которые пойдут не на экспорт, а на внутреннее потребление. От этого события, уверен, наши "партнеры" в ярости, ведь, все озвученные ресурсы мы должны были обменять на "самые надежные" долговые расписки Казначейства США. Все направляемые ресурсы давно учтены в котировках западных биржевых площадок, под них выпущены облигации, триллионы деривативного мусора и выдано множество кредитов, с сопутствующим выпуском ценных бумаг.

6. Предложение России о созыве встречи в верхах стран, членов Совбеза ООН: событие6, положительное.

Как мне видится, это событие завязано на несколько других, о которых я скажу чуть ниже. Пока можно погадать о предполагаемом месте такого саммита:

1) Москва. Все лидеры этих стран приглашены на празднование 75-летия Победы в столицу нашего любимого Престол-Отечества. Понятно, что такой вариант пока кажется мало реализуемым, но за последние два месяца все в геополитической обстановке меняется с такой умопомрачительной скоростью, что... кто его знает!

2) Нью-Йорк. Саммит в рамка проведения Генеральной Ассамблеи ООН в честь 75-летия организации.

***

События развивающиеся.

7. Непрекращающиеся попытки западных стран, и прежде всего Польши, по искажению событий Второй мировой войны: событие7, отрицательное.

Надеюсь, читатель, в курсе той полемики, которая разразилась между нашим Президентом и теми, кто не может остановиться на своем преступном пути по обливанию грязью победителей. Тут я хотел бы отметить, что данное событие, как мне видится, является на сегодня ключевым внутри развивающегося "События". Если бы это было не так, то наш Президент не тратил бы столько своего времени, чтобы лично довести до мировой общественности факты документов: вспомним, как он это делал на саммите СНГ.

***

События будущие.

Тут мои рассуждения буду носить прогностический характер, поэтому правильность выводов мы с тобой, читатель, оценим в следующих статьях.

8. Рукотворная дестабилизация мировой финансовой системы: событие8, негативное.

Ранее, во многих статьях мы говорили, что у демократов есть только один шанс победы в грядущих уже в этом году выборах, кроме физического устранения Трампа: искусственное обрушение биржевых площадок с целью выбить у сегодняшнего президента главного предвыборного козыря - роста фондовых индексов. Как мне видится, предельный срок начала таких действий - конец марта, ибо при сегодняшней набранной инерции рынков времени для разгорания существенного кризиса до ноября может не хватить.

9. Окончательное размежевание так называемых стран победителей: событие9, негативное.

Это, на мой взгляд - главная опасность самого ближайшего будущего. Ранее западные страны и их приспешники довели ситуацию до уравнивания нацистской Германии и СССР в вине за развязывание Второй мировой войны. А теперь готовится более циничная выходка. США, Великобритания и еще несколько стран заявят, что главным виновником в развязывании Второй мировой войны является СССР. И если бы не Советский Союз, то Гитлер никогда бы ни на кого не напал. Поэтому главную ответственность за:

1) Холокост.

2) Гибель десятков миллионов людей.

3) Разрушения в Европе, Африке, Азии, -

несет Сталин, СССР и, как правопреемник, Россия. Соответственно от России потребуют признания своей "вины", покаяний и, естественно триллионных репараций. Конечно же, Россия никогда на это не пойдет, в результате чего против нашего любимого Престол-Отечества начнут вводится уже крайне серьезные и существенные санкции, в частности, эмбарго на экспорт нефти и газа. Именно для предупреждения этих предполагаемых действий Россия предпринимает беспрецедентные шаги по рассекречиванию документов, в том числе и секретного протокола к пакту Молотова-Рибентропа, потому из уст Путина мы слышим такую риторику: "заткнем глотки", "поганые рты", "хорьки". И событие6: предложение о встрече в верхах стран, членов Совбеза ООН, - это работа на недопущения описываемого события9. При реализации такого развития ситуации западные страны могут пойти под лозунгом "морального права" на реформирование Совета Безопасности ООН: исключения из его состава России и включения вместо нее, например, Германии.

10. Провокации накануне 9 Мая: событие10, негативное.

Как мне видится, главной проблемой на пути встречи в верхах - это согласие президента США. Как, надеюсь, припомнит пытливый читатель, одна встреча между Путиным и Трампом уже была сорвана провокацией: попыткой нарушения границы украинскими боевыми кораблями, так называемый Керченский инцидент. Тогда, буквально накануне встречи, были задержаны украинские корабли и украинские моряки, после чего сразу со стороны США было заявлено, что встреча возможна только после освобождения задержанных и возврата кораблей (кстати, освобождение задержанных моряков и возврат кораблей можно расценивать, как шаг в рамках описываемого "События"). Тут последовательность может быть такая:

1) До мая Трамп дает согласие на проведение встречи.

2) Незадолго до 9 Мая происходит провокация. На сегодня запрещенный в России "Меджлис крымско-татарского народа" уже заявил, что 2-го мая крымские татары со стороны Украины будут прорывать маршем границу с Крымом, причем в толпе пойдут депутаты и "представители иностранных государств". Если провокация удастся, то, видимо, планируется, что Трамп откажется от намеченной встречи до освобождения всех задержанных (чего выполнить будет нельзя), многие лидеры западных стран, которые дали предварительное согласие на участие в праздновании 9 Мая, не приедут в Москву, а у мировых западных элит разразится очередная санкционная и русофобская истерия.

*****

IV. Вот, пожалуй то, что я теперь буду подразумевать под "Событием", описание которого сегодня стало как бы расширенной рубрикой "Выводы и прогнозы". В дальнейшем, если начнут появляться новые "события", подходящие в качестве элементов описанной мной последовательности, я буду пополнять "счетчик" в следующих статьях в главах под названием "Событие".

Вернуться назад

В нарисованной мной тревожной атмосфере в международной финансовой системе и с надвигающимся обрушением мировых рынков наше любимое Престол-Отечество, ведомое ответственным Высшим Политическим Руководством, перевернет все санкционные и финансовые потуги США и их пособников на пользу себе. Нам же нужно в мере своих сил поддержать свою Родину в тяжелом противостоянии агрессивному Западу. Поддержать словом и, если понадобится, делом.

Сегодняшние события заставляют меня вспоминать те самые великие рекламные ролики банка Империал:

"Собрать все трофеи и сжечь" - тут в современной парадигме - это те самые поправки в Конституцию о двойном гражданстве.